Concentração por Classe de Ativos

A recuperação em abril: bolsa em alta e juros elevados

Ficamos satisfeitos com a análise apresentada em nossa carta de março, momento em que questionávamos se o comportamento recente dos ativos poderia remeter, em alguma medida, ao cenário observado em 2022. De toda forma, já a partir do segundo dia útil de abril, o anúncio do cessar-fogo trouxe uma forte reavaliação de preços por parte do mercado.

Do ponto de vista microeconômico, os valuations mais atrativos voltaram a estimular um fluxo relevante para as empresas de tecnologia. No âmbito macro, observamos um movimento consistente de entrada de recursos para as bolsas globais, especialmente em países desenvolvidos e em mercados emergentes com elevada participação do setor de tecnologia em seus índices, como Coreia do Sul e Taiwan. Além disso, parte importante do movimento de alta também foi impulsionada pela reversão de posições vendidas em algumas bolsas, contribuindo para a aceleração das máximas recentes à medida que esses investidores zeravam suas exposições.

No geral, o comportamento dos ativos continua bastante alinhado à premissa estrutural que estabelecemos para o ano, na qual o tema “crescimento” permanece como principal direcionador dos mercados. Dentro desse contexto, seguimos observando sinais de uma economia resiliente, com revisões positivas de lucro para as empresas e uma valorização mais sustentável dos ativos de risco. Ao mesmo tempo, os juros permanecem elevados e encontram dificuldades para recuar de forma mais consistente diante da combinação entre crescimento econômico e um petróleo ainda próximo da região de USD 100 por barril.

É interessante notar que esse mesmo patamar do petróleo foi um dos principais responsáveis pela correção observada nos ativos ao longo de março. Em abril, entretanto, o mercado parece ter reavaliado a probabilidade de uma nova espiral inflacionária, entendendo que esse risco é hoje menos provável do que o inicialmente precificado durante a escalada do conflito geopolítico. Ainda assim, sabemos que os cenários econômicos permanecem dinâmicos e sujeitos a mudanças rápidas. Por ora, porém, os demais componentes inflacionários continuam se mostrando mais benignos do que aqueles observados em 2022, especialmente no setor de serviços.

Por fim, gostaríamos de reforçar aquilo que seguimos considerando como nosso principal tema estrutural de longo prazo do ponto de vista macroeconômico. Entendemos que o mundo caminha para uma nova onda de disrupção tecnológica, potencialmente capaz de elevar o PIB potencial de diversas economias por meio de ganhos relevantes de produtividade impulsionados pela inteligência artificial, combinados com uma nova etapa de desinflação global.

Dessa vez, essa desinflação pode carregar também um componente estrutural adicional. Com o tema imigração ganhando crescente relevância política e econômica ao redor do mundo, é possível que diversas economias passem a buscar alternativas para reduzir sua dependência do bônus demográfico associado aos fluxos migratórios. Nesse contexto, a evolução das tecnologias ligadas à robótica e à inteligência artificial física pode se tornar um importante vetor de substituição e ganho de produtividade ao longo dos próximos anos.

Seguimos avaliando cuidadosamente todos os cenários, buscando entender constantemente se nossa visão estrutural exige revisões relevantes. Até o momento, porém, permanecemos confortáveis em utilizar esse racional como principal guia para a construção e alocação dos diferentes portfólios.

No Brasil, nosso comentário passa pelo aumento da dificuldade que o atual governo deve enfrentar ao longo deste ano eleitoral. O país provavelmente conviverá com níveis de inflação mais elevados, especialmente no componente de alimentos, tema que historicamente possui forte impacto sobre a percepção da população e sobre os índices de aprovação presidencial. Nesse contexto, entendemos que os riscos para a reeleição do presidente Luiz Inácio Lula da Silva aumentaram marginalmente.

Ao mesmo tempo, as expectativas para os juros médios dos próximos 12 meses se encontram significativamente acima das projeções observadas há aproximadamente 45 dias. Esse movimento pode representar desafios adicionais para o crescimento econômico, mesmo em um ambiente de política fiscal ainda expansionista. Seguimos discutindo internamente se os acontecimentos recentes justificam alterações mais relevantes no posicionamento das carteiras, embora ainda sem uma definição conclusiva até o momento.

Desempenho dos portfólios e posicionamento

Em abril, os portfólios apresentaram uma boa recuperação em relação às quedas observadas em março. As posições no Brasil tiveram bom desempenho, mas ficaram atrás dos ativos internacionais, que impulsionaram os ganhos das carteiras com essas exposições.

Na carteira Conservadora, a rentabilidade no mês foi de 1,03%, o que corresponde a CDI - 0,73% ou IPCA + 8,6%, ambos anualizados*. Dentre os portfólios, este foi o único com performance abaixo do CDI, muito explicada pela underperformance dos fundos de crédito corporativo, diante da abertura dos spreads de crédito. Essa situação esteve presente tanto em Inflação quanto em Pós-Fixado. Na parte de Inflação, apesar da baixa performance dos fundos de crédito corporativo, a posição em títulos públicos teve excelente desempenho. Renda Fixa Internacional teve ótimo desempenho, diante da boa captura do movimento de juros internacionais. Por fim, Retorno Absoluto teve boa performance, com os fundos da classe aproveitando a retomada do cenário global.

Na carteira Moderada, a rentabilidade no mês foi de 1,57%, o que corresponde a CDI + 5,9% ou IPCA + 15,8%, ambos anualizados*. Esse portfólio conseguiu capturar melhor a boa performance dos ativos. Destaque principalmente para Renda Variável Global, que foi o maior contribuidor de performance para a carteira, capturando bem a alta das bolsas globais. Renda Fixa Global também teve excelente desempenho no mês, consolidando os ativos internacionais como grandes contribuidores de performance na carteira. Nos ativos locais, Retorno Absoluto foi a classe de maior destaque. Em Inflação, observamos cenário parecido ao da carteira Conservadora, com performance ruim dos ativos de crédito privado, mas boa performance dos títulos públicos, especialmente diante de uma duration maior do que na carteira Conservadora. Os Fundos Listados também apresentaram bom resultado na carteira, assim como os Alternativos Líquidos. Renda Variável Local ficou em linha com o benchmark, assim como o Pós-Fixado.

Na carteira Agressiva, a rentabilidade no mês foi de 2,45%, o que corresponde a CDI + 17,4% ou IPCA + 28,4%, ambos anualizados*. Nesse portfólio, o melhor desempenho se deve principalmente à maior alocação em classes de risco, e não a diferenças relevantes nos ativos investidos. Em termos de contribuição, a renda variável internacional novamente se destacou como principal vetor de retorno. Também foi relevante a participação em Inflação, diante da maior duration, e de Retorno Absoluto, pela exposição via fundos em sua versão de volatilidade mais alta.

Por fim, na carteira Local sem Exposição Offshore, a rentabilidade no mês foi de 1,27%, o que corresponde a CDI + 2,2% ou IPCA + 11,8%, ambos anualizados*. Esse portfólio, apesar de ter batido seus benchmarks, evidenciou o quanto a performance offshore foi representativa no mês para as demais carteiras. Sendo assim, essa carteira seguiu uma lógica próxima à Moderada, com boa performance dos ativos locais, mas sem um grande impulso da parcela de exposição internacional.

*Calculado com base no IPCA acumulado de 12 meses até a divulgação mais recente.

Os portfólios internacionais apresentaram, em abril, uma forte recuperação, encerrando o mês entre os melhores desempenhos da série histórica após uma queda expressiva observada em março. O movimento positivo foi generalizado nas classes de risco e particularmente intenso em equities, com o mercado passando a projetar uma resolução do conflito geopolítico no Oriente Médio mesmo diante do Estreito de Ormuz ainda restrito e dos preços do petróleo em patamares elevados e com alta volatilidade. A leitura para frente segue dependente da efetiva descompressão da situação no Irã e da continuidade do ciclo positivo de divulgação de resultado das empresas americanas.

Apesar do bom desempenho do portfólio, subindo 4,42% em abril, o retorno ficou marginalmente abaixo do 60/40, que subiu 4,68%, justificado pela menor ponderação em equities da nossa alocação versus o benchmark em mês de risk-on expressivo nas classes de risco. Em Equities, os destaques positivos em comparação com a alta de 10,03% do índice MSCI ACWI foram as estratégias Tecnologia (+21,7%), Emerging Markets (+10,8%) e Quality Growth (+10,8%), beneficiadas pela rotação de volta ao tema de inteligência artificial e pelo desempenho positivo dos mercados asiáticos da cadeia de semicondutores. Por outro lado, as estratégias mais defensivas capturaram menos da alta, com US Value ficando para trás, subindo 4,5%. Na classe de renda fixa, apesar de algumas estratégias terem encerrado no campo negativo, as maiores altas foram das estratégias de preferred securities (+1,8%) e gestão ativa de crédito global (+1,5%) refletindo o estreitamento dos spreads de crédito em ambiente de menor aversão ao risco. Por outro lado, os destaques negativos ficaram para os juros soberanos do Reino Unido (-0,3%) e Treasuries americanos (-0,2%), refletindo a reprecificação dos rendimentos diante das pressões inflacionárias decorrentes da alta do petróleo. Dentre os Hedge Funds, reduzimos posições nas estratégias Multi Strategy, Trend Following e Equity Hedge e iniciamos alocação em uma estratégia de mandato flexível, via um Fund of Funds, aumentando o número de estratégias. Esse veículo fechou o mês com performance positiva, puxado principalmente por uma posição em uma estratégia L&S no setor de tecnologia. Por fim, na classe de ativos reais, todas as estratégias encerraram o mês no campo positivo, com destaque para a recuperação de bitcoin (+12,8%) e dos minerais críticos (+12,3%), contando ainda com a contribuição das estratégias de urânio (+8,6% e +8,2%).

Sobre o posicionamento, estamos:

Em abril, vimos uma forte reversão do movimento de aversão a risco que ditou o desempenho dos ativos no mês anterior, com a evolução do conflito entre Estados Unidos e Irã e a reabertura parcial

do Estreito de Ormuz, reduzindo as tensões geopolíticas e abrindo espaço para a retomada do apetite por ativos de risco. Como reflexo do shift para risco, vimos uma queda expressiva da volatilidade implícita (VIX caindo 33,1% no mês), ao mesmo tempo em que houve uma reconcentração do desempenho do índice S&P 500 nas grandes empresas, com o S&P 500 ponderado por capitalização avançando 10,4% no mês passado, em comparação com 5,9% do S&P Equal Weight. Entre os principais benchmarks da região, o destaque positivo ficou para as ações das grandes empresas, com o índice Nasdaq Composite avançando 15,3% e o índice Mag 7 valorizando 14,9% no mês. Em sequência, as ações de menor capitalização recuperaram parte das quedas observadas em março, com o Russell 2000 avançando 12,2% (e seguindo como o destaque positivo no acumulado do ano com 12,8%), enquanto o S&P 400 (mid caps) avançou 7,8% no mês. Por fator de risco, o destaque ficou para large cap growth, com o Russell 1000 Growth subindo 11,9% no mês e superando o desempenho do Russell 1000 Value (8,1%), refletindo o ambiente "risk on" e a retomada do desempenho positivo dos setores de crescimento. A dinâmica também ficou explícita ao analisar o desempenho setorial do índice amplo, com 9 dos 11 setores encerrando o mês no positivo e o destaque ficando para Information Technology (20,0%), liderando com larga vantagem o desempenho setorial. Em sequência, vemos os setores Real Estate (8,7%), Consumer Discretionary (8,6%) e Industrials (8,0%) também se destacando entre os ganhadores. Do lado negativo, com a queda dos preços do petróleo após a reabertura parcial do Estreito de Ormuz, o setor de Energy caiu 2,6% e foi o destaque negativo do mês, seguido de Health Care (-0,4%), os dois únicos setores que encerraram em queda (uma reversão completa em comparação com março, mês em que Energy havia sido o único setor positivo). Como reflexo da forte alta dos preços ter superado a revisão para cima nas estimativas de lucro à frente, vimos uma expansão no múltiplo P/E (forward 12 meses) de 19,7x ao final de março para 20,9x ao final de abril. No período, o preço do índice subiu 10,4% enquanto as estimativas de lucro à frente foram revisadas para cima em 4,1%.

A reversão do movimento observado em março também ditou o desempenho dos demais mercados acionários, com destaque para os mercados desenvolvidos da Europa que haviam sido destaques negativos no mês anterior. Na Zona do Euro, o índice Stoxx 50 avançou 5,6% no mês, trazendo o resultado acumulado no ano para 1,6%. Na Alemanha, o Dax avançou 7,1% no período, mas o resultado acumulado no ano segue no negativo (-0,8%), já que o desempenho do mês não compensou totalmente as quedas registradas em março. No Reino Unido, o FTSE avançou 2,0% no mês e segue acumulando alta no ano (4,5%). Entre os mercados desenvolvidos asiáticos, o destaque seguiu sendo o Japão, com o índice Topix avançando 6,6% no mês e mantendo o melhor resultado no ano entre os países desenvolvidos (9,3%). Nos mercados emergentes, a alta de 14,71% no mês, superando o índice global e o índice de países desenvolvidos, foi puxada principalmente pela alta em geografias específicas, como Taiwan e Coreia do Sul, que tem as maiores posições do índice e viram empresas como TSMC (+22%), Samsung (+32%) e SK Hynix (+60%) outperformarem os países desenvolvidos.

A temporada de resultados corporativos referente ao primeiro trimestre de 2026 reforçou os fundamentos saudáveis do índice e contribuiu para o desempenho positivo dos ativos. Até o final do mês, 63% das empresas do S&P 500 haviam reportado seus resultados, com surpresas positivas tanto em frequência quanto em magnitude acima das médias históricas. Cerca de 84% das empresas reportaram lucro acima da estimativa do consenso, percentual acima da média dos últimos 5 anos e 10 anos, marcando o maior valor para a métrica desde o segundo trimestre de 2021. Em termos de magnitude, as empresas reportaram lucro 20,7% acima do consenso, em comparação com a média de 7,3% nos últimos 5 anos. Como resultado, a estimativa de crescimento de lucro agregado do índice na comparação anual subiu de 13,1% no final do trimestre para 27,1%, número que, se confirmado, representará o maior crescimento de lucro do índice desde o final de 2021 e marcará o sexto trimestre consecutivo de crescimento de lucro de dois dígitos. As principais contribuições para a revisão vieram de três das empresas do grupo Magnificent 7 (Alphabet, Amazon e Meta), que combinadas responderam por 71% do aumento líquido do lucro do índice no período. O grupo das Mag 7 está reportando agregadamente crescimento de lucro de 61,0% no trimestre na comparação anual, em comparação com 16,4% das outras 493 empresas do índice (vs estimativas de 22,4% e 10,1% no final de março, respectivamente). Em termos setoriais, 9 dos 11 setores apresentam crescimento de lucro, com 7 deles em ritmo de dois dígitos liderados por Communication Services (53,2%), Information Technology (50,0%), Consumer Discretionary (39,0%) e Materials (35,2%). Do lado negativo, Health Care e Energy reportam queda de lucro, com o último sendo o único setor a piorar a estimativa em comparação com o final de março (revisado para -3,9% vs estimativa de 8,3% em março), reflexo da queda nos preços do petróleo. Do lado da receita, 81% das empresas reportaram acima do consenso e o crescimento agregado subiu de 9,9% no final de março para 11,1%. Como resultado dos lucros terem crescido mais do que as receitas, a margem líquida agregada do índice está em 14,7%, em ritmo de marcar o maior nível da série histórica apurada pela Factset desde 2009 (em comparação com média dos últimos 5 anos de 12,3%).

De forma geral, abril combinou um maior apetite ao risco com fundamentos corporativos saudáveis e uma expansão dos múltiplos, deixando o índice mais dependente da continuidade da entrega de resultados e reforçando a importância da diversificação por capitalização, fator de risco e geografia nos portfólios.

Abril foi um mês de forte recuperação dos mercados globais, mas com desempenho relativo fraco para a bolsa brasileira. O principal índice de mercados emergentes subiu 14,5% em dólares, com Coreia do Sul (+37,4%) e Taiwan (+26,6%) liderando os ganhos, ambos com forte exposição à cadeia de tecnologia, semicondutores e inteligência artificial. O Ibovespa, por outro lado, encerrou praticamente estável, com queda de 0,1% em Reais e alta de 4,3% em Dólares.

O descolamento doméstico em relação aos emergentes teve origem, em grande medida, na composição dos índices. A retomada de fôlego das bolsas emergentes foi liderada pela tese de AI e pela cadeia de semicondutores, segmentos com baixa representatividade no Brasil. O avanço nesses setores ocorreu em detrimento da tese HALO, que vinha favorecendo ativos mais intensivos em capital físico, menos expostos à obsolescência tecnológica e com maior presença no índice brasileiro, como commodities e bancos. Com isso, a bolsa local não capturou o movimento positivo observado nos pares, especialmente na Ásia.

Internamente, abril teve duas metades bem distintas. Na primeira quinzena, ainda era possível enxergar o rally do primeiro trimestre, sustentado por fluxo estrangeiro robusto, o que fez o Ibovespa chegar próximo da marca dos 200 mil pontos. A partir de meados do mês, o movimento de rotação para as teses tech se intensificou e, em todos os pregões desde 15/04, houve saída líquida de estrangeiros, com a única exceção de 20/04, quando o saldo foi de apenas +R$32 mi. Mesmo assim, o fluxo consolidado do mês permaneceu positivo (R$8,2 bi).

O petróleo, que havia sido um dos principais vetores de mercado em março, começou abril em trajetória de correção. Ao longo do mês, porém, a persistência das tensões no Oriente Médio e a ausência de uma solução clara para o conflito mantiveram o barril em patamar historicamente elevado, produzindo um efeito ambíguo sobre a bolsa local. Por um lado, sustentou a tese de O&G e distribuição de combustíveis (~19% do Ibovespa). Por outro, pressionou as expectativas de inflação e reduziu a visibilidade do ciclo de afrouxamento monetário. Esse segundo vetor foi particularmente desfavorável a setores mais sensíveis à curva, como construção civil, educação, varejo, consumo e small caps, que voltaram a sofrer.

No micro, as altas se concentraram em utilities, com ganho médio próximo de 3% após o anúncio da renovação de 14 concessões de energia elétrica, medida que beneficiou principalmente as distribuidoras. As siderúrgicas Usiminas (USIM5) e Gerdau (GGBR4) também surpreenderam positivamente, com altas de 25% e 23% no mês, impulsionadas por bons resultados do 1T26.

Do lado negativo, as quedas ocorreram preponderantemente em setores dependentes de juros, consumo e confiança. Construção civil recuou 13%, pressionado pelas incertezas sobre inflação de custos e pelos ruídos envolvendo o uso do FGTS para renegociação de dívidas. Educação foi outro setor penalizado pela maior sensibilidade a juros elevados e menor visibilidade de crescimento, com Yduqs e Cogna estendendo mais um mês de perdas (quedas de 14,9% e 6,1%, respectivamente). Já Papel e Celulose foi afetado por um Real mais forte e por resultados fracos de Suzano e Irani no 1T26.

Apesar da correção pelo segundo mês seguido, o Ibovespa ainda acumula desempenho relevante no ano e as expectativas para a temporada de resultados do 1T26 são construtivas, particularmente para empresas de O&G e distribuição de combustíveis. Importante mencionar que, mesmo em um cenário de atividade econômica em desaceleração e Selic em patamar restritivo (ainda que cadente), as domésticas devem apresentar resultados operacionais sólidos e crescimento relevante de earnings. Esse movimento reforça a tese de que a bolsa local tem conseguido entregar resiliência mesmo em condições adversas.

Para além da temporada de resultados, o tema eleitoral deve começar a ganhar maior relevância a partir de maio, período em que, historicamente, o investidor passa a reagir com mais intensidade ao noticiário político e às pesquisas. Ainda assim, diferentemente de ciclos anteriores, a eleição pode não ser o único vetor dominante para o mercado no curto e médio prazos. A trajetória da guerra no Oriente Médio, o comportamento do petróleo, a dinâmica da inflação, o fluxo estrangeiro e a condução da política monetária também devem ter papel relevante na volatilidade das ações brasileiras. Além disso, medidas de estímulo com viés eleitoral, como iniciativas voltadas à renegociação de dívidas e maior controle sobre gastos com apostas, podem ter impacto positivo sobre parte das empresas de consumo e varejo, caso contribuam para melhorar a renda disponível, reduzir pressões sobre inadimplência e recuperar a confiança do consumidor.

Considerando esse contexto, a tese de small caps ganhou mais relevância. Se por um lado abril mostrou que os setores mais sensíveis à curva de juros ainda sofrem quando há piora nas expectativas de inflação e menor visibilidade sobre o ciclo de corte da Selic, por outro, também reforçou que a assimetria técnica desses ativos aumentou. Os retornos do SMLL seguem muito defasados em relação ao Ibovespa, refletindo anos de juros elevados, resgates da indústria de fundos, baixa participação do investidor local e preferência do estrangeiro por empresas mais líquidas. Como o fluxo externo foi o principal vetor de alta da bolsa no início do ano, a recuperação ficou concentrada nas large caps, enquanto as empresas menores continuaram negociando com desconto relevante.

Quantitativamente, o spread entre o SMLL e Ibovespa está mais de dois desvios padrão abaixo da média dos últimos 3 anos, com drawdown de 54,7% em relação ao pico histórico da razão entre os índices. Em termos práticos, isso significa que as small caps não apenas ficaram para trás, mas ficaram para trás em uma dimensão incomum. Parte desse desconto é justificável, já que são empresas menos líquidas, mais sensíveis ao custo de capital e, muitas vezes, mais dependentes da atividade doméstica. Ainda assim, a magnitude da defasagem sugere que, mesmo sem uma melhora relevante no cenário macro local, poderia ocorrer uma recuperação proporcionalmente maior nesse grupo do que no índice cheio.

Outra métrica quantitativa relevante para essa análise é o P/L. Atualmente, o SMLL negocia a mais de um desvio padrão abaixo de sua média histórica e, inclusive, a um múltiplo inferior ao do próprio Ibovespa. Esse é um cenário pouco usual, já que small caps normalmente carregam múltiplos mais altos por combinarem maior potencial de crescimento com maior risco e menor liquidez.

Pela ótica da convergência, assumindo o Ibovespa parado, um retorno do spread à média de 1 ano implicaria upside de 16,8% para o SMLL; à média de 3 anos, 27,0%; à média de 5 anos, 41,0%; e à média histórica, 56,4%. Considerando ainda que a eleição de um candidato que demonstre maior responsabilidade fiscal e a continuidade de um ciclo de cortes de juros são opcionalidades relevantes e factíveis, a relação entre risco e retorno para o posicionamento na tese se torna ainda mais favorável.

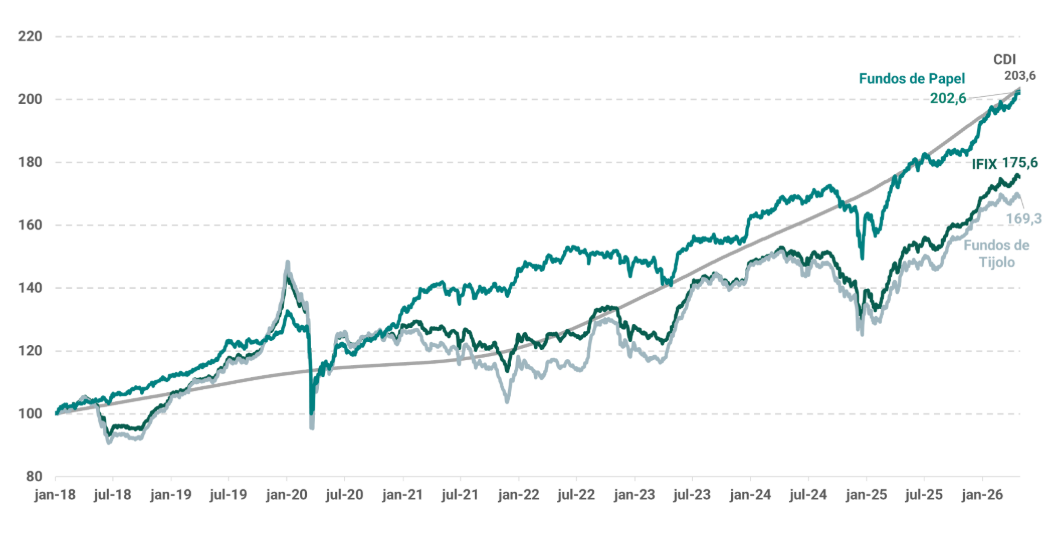

Em abril, o IFIX apresentou alta de 1,53%, retomando sua trajetória de alta após um mês desafiador em março, com queda de 1,06%, diante da aversão ao risco dos investidores. Ainda que os retornos de abril tenham sido positivos, compensando a queda de março, não foram capazes de superar o custo de oportunidade do CDI no período. Isso coloca o IFIX em uma posição em que ainda fica atrás do CDI acumulado no ano, com alta de 4,10%, contra 4,54% do CDI.

Nas NTN-Bs, vimos um comportamento mais defensivo, o que deixou o IFIX atrás do IMA-B e IMA-B 5 no ano. Esses caíram menos em março e subiram mais em abril, de forma que, no acumulado do ano, observamos alta de 4,52% do IMA-B e 5,09% do IMA-B 5.

Em 12 meses, o IFIX ainda é resiliente, superando todos os benchmarks ressaltados na janela. Sua alta é de 15,16%, contra 14,83% do CDI, 12,20% do IMA-B e 11,87% do IMA-B 5. Vale destacar que a volatilidade dos retornos pode ser alta. Nessa alta mais expressiva da janela de 12 meses, se retirarmos os dois maiores retornos mensais, esse retorno já cai para 8,13%, enquanto, na mesma perspectiva, o CDI equivalente seria de aproximadamente 12%. Isso indica a importância do posicionamento estrutural na classe para capturar o desempenho de longo prazo.

Olhando para a segmentação entre ativos de tijolo e papel no IFIX, continuamos a observar uma resiliência dos ativos de papel. Até mesmo em abril, com grande performance das NTN-Bs longas, o índice de papel teve alta maior do que o índice de tijolo: 2,11% contra 1,27%. No ano, onde observamos uma janela mais turbulenta, os fundos de papel superam o índice de tijolo em 2,23 pontos percentuais. A alta de 4,97% dos fundos de papel é superior, inclusive, a todos os benchmarks que comentamos nessa janela.

Em 12 meses, devido ao movimento mais consistente da curva de juros, observamos um cenário mais equilibrado entre as classes, com alta de 14,49% de papel e 14,35% de tijolo.

Nos FI-Infra, a dinâmica segue bem diferente em função dos spreads de crédito. Continuamos a observar uma abertura nos spreads de crédito em infraestrutura, o que pressiona a cota desses fundos na marcação a mercado dos papéis. Ainda que haja um impulso por parte da boa performance das NTN-Bs, o reajuste dos spreads é determinante. O índice dos FI-Infra apresentou alta de 0,75% no mês nas suas cotas a mercado, apesar de termos observado uma mediana de cota patrimonial em queda de 1,3% no mês. Nesse sentido, a métrica de valor de mercado sobre valor patrimonial da classe, que apresentava uma mediana de 0,96x, com desconto de 4% ao final de 2025, voltou a uma mediana de 1,00x. O mais importante nisso é que, apesar dessa compressão no desconto, a rentabilidade da classe no ano foi de apenas 2,96%, demonstrando que parte do movimento é explicado apenas pela underperformance do valor patrimonial dos ativos.

Ainda assim, em 12 meses, o retorno é de 19,31%, absorvendo bem o movimento do segundo semestre de 2025 de grande fechamento dos spreads de crédito. Em 12 meses, o dividend yield da classe tem mediana de 13,0% isento.

Por fim, o cenário nos Fiagros ainda é de grande cautela nos termos qualitativos. Dados da Serasa Experian mostram que o setor registrou 1.990 pedidos de recuperação judicial em 2025, o maior volume da série histórica iniciada em 2021. O número representa um aumento de 56,4% em relação a 2024. Diante desse cenário, os Fiagros seguem operando com desconto, com mediana de 4% abaixo do patrimonial, reflexo de carteiras com créditos estressados ou inadimplentes. No mês, a classe apresentou retorno de 1,75%, acumulando alta de 5,71% no ano, liderando os fundos listados, apesar de ser a classe em que temos mais dificuldades qualitativas. Em 12 meses, o dividend yield da classe tem mediana de 14,96%, alto e muito em reflexo do desconto e da indexação majoritariamente CDI da classe.

Em abril, o índice IHFA apresentou performance positiva, com rentabilidade de +1,59% até o dia 29/04. No ano, o índice acumula alta de +1,64% e de +11,85% nos últimos 12 meses. De forma geral, os fundos multimercados apresentaram uma recuperação parcial após a forte queda observada em março.

Ao longo do mês, o principal destaque foi a elevada dispersão entre os fundos: por um lado, aqueles que reduziram risco durante a queda de março acabaram capturando apenas parte da recuperação dos mercados; por outro, fundos que mantiveram suas posições, especialmente em bolsa, conseguiram recuperar perdas e, em alguns casos, superar os níveis pré-conflito. Esse movimento foi impulsionado principalmente pelo bom desempenho de equities globais, enquanto a dinâmica de juros permaneceu relativamente estável. Todas as classes apresentaram retornos médios positivos, com as cinco subclasses de multimercados entregando desempenho médio acima do CDI.

Via regressão, ao observarmos as principais classes de ativos, identificamos poucas mudanças relevantes de posicionamento ao longo do mês. As posições mais claras da indústria são: (i) posição aplicada em juros locais sendo marginalmente reduzida; (ii) posição comprada em bolsa local; (iii) posição comprada no real contra o dólar; (iv) posição comprada em NTN-B; (v) posição comprada em bolsa americana sendo marginalmente reduzida; (vi) aumento da posição aplicada na Treasury de 10 anos; e (vii) posição comprada em ouro e vendida em petróleo.

Em nosso universo de análise, cobrimos aproximadamente 207 fundos, os quais segmentamos em cinco subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro e long & short direcional/total return.

As subclasses com melhores retornos vieram dos fundos macro. Os macro estruturais apresentaram, na média, retorno de +3,35% e mediana de +2,17%, sendo caracterizados por estratégias com teses de longo prazo e baixo turnover de portfólio. Foram raros os meses em que a diferença de performance entre macro estrutural e macro dinâmico foi tão evidente, mas, pelo segundo mês consecutivo, essa divergência foi relevante: os fundos macro dinâmicos/táticos apresentaram retorno médio de +0,75% e mediana de +0,63%. Entendemos essa subclasse como semelhante à de macro estrutural, porém com maior giro de carteira e foco em horizontes mais curtos, tipicamente entre 3 e 6 meses. A diferença de retorno se explica, principalmente, pela maior queda dos macro estruturais em março, mas que, por definição, reduzem menos risco em eventos de estresse de curto prazo, dado seu horizonte mais longo — o que também permite capturar melhor a recuperação observada ao longo de abril.

A subclasse de total return apresentou retorno médio de +2,52% e mediana de +1,52%. Trata-se de fundos com exposição líquida direcional em bolsa, que no mês caiu -0,08%, resultando, assim, em significativa outperformance em relação ao índice. Seguindo essa mesma dinâmica, observamos impacto relevante na subclasse de long & short neutro que, no Brasil, ainda é bastante associada a estratégias com instrumentos de ações. Essa subclasse apresentou retorno médio de +1,42% e mediana de +1,27%. Em nossa classificação, é composta por fundos com exposição líquida entre -20% e +20%, com o objetivo de gerar alpha puro, sem exposição relevante ao beta de mercado, e não necessariamente restritos a ações.

A subclasse dos descorrelacionados apresentou retorno médio de +1,40% e mediana de +1,05%, com destaque para os fundos de trend following ao longo do mês. Trata-se de uma categoria que segmentamos em três frentes: quantitativos, event driven e sistemáticos.

Vale destacar que, em nosso radar de cobertura, acompanhamos: 26 fundos descorrelacionados, 48 fundos macro dinâmicos, 31 fundos macro estruturais, 26 fundos long & short direcional/total return e 40 fundos classificados como long & short neutros.

O mês de abril trouxe um alívio parcial no Oriente Médio, com o cessar-fogo entre Estados Unidos e Irã e a reabertura temporária do Estreito de Ormuz, mas sem dissipar a incerteza que segue pesando sobre os mercados. O preço do petróleo chegou a cair mais de 10% com a notícia da reabertura, mas voltou ao patamar de 100 dólares por barril ao final do mês, pressionado pela manutenção do bloqueio naval americano aos portos iranianos e pela ausência de um acordo de paz definitivo. Os efeitos do choque de petróleo sobre a inflação, por sua vez, começaram a aparecer de forma mais ampla nas leituras de preços ao redor do mundo, levando os bancos centrais a reforçar a cautela e a limitar o espaço para cortes de juros. No Brasil, o Copom deu continuidade ao ciclo com uma segunda redução de 0,25 p.p. na Selic, para 14,50%, reconhecendo a piora do cenário de inflação, mas preservando flexibilidade para calibrar o ritmo à frente. Nos Estados Unidos, o Fed manteve os juros em 3,50%–3,75% em reunião marcada pela maior divergência interna desde 1992, enquanto o PIB do primeiro trimestre acelerou para 2,0% anualizado e a inflação medida pelo PCE atingiu 3,5% em doze meses, o maior nível desde maio de 2023, em um cenário de atividade firme com inflação em alta que não abre espaço para cortes no curto prazo.

No cenário doméstico, o Copom reduziu a Selic em 25 pontos-base, para 14,50%, em decisão unânime e em linha com o esperado. O comunicado reconheceu que as projeções de inflação estão se distanciando da meta e passou a considerar os possíveis efeitos de segunda ordem do choque de petróleo sobre as expectativas, elevando a projeção do IPCA de 2027 de 3,3% para 3,5%, acima do que o mercado antecipava. Ainda assim, o comitê avaliou que o nível atual de juros tem sido eficaz em conter a atividade e sinalizou que o ritmo dos próximos cortes, de 0,25 p.p. ou 0,50 p.p. por reunião, será ajustado conforme os dados. Na inflação corrente, o IPCA de março subiu 0,88%, acima dos 0,77% esperados, levando o acumulado em doze meses a 4,1%. A composição veio ruim: os combustíveis já refletiram os primeiros efeitos do petróleo, os preços de alimentos e de bens industrializados aceleraram e a inflação de serviços seguiu ao redor de 5,5% na métrica anualizada e dessazonalizada. O IPCA-15 de abril veio em 0,89%, abaixo do consenso de 0,98%. A projeção de IPCA para o ano, em 5,1%, tem viés de alta. O Boletim Focus espelhou essa piora: a mediana subiu para 4,80% em 2026 e 3,99% em 2027, e a expectativa de Selic terminal avançou para 13,00% e 11,00%, respectivamente, sinalizando que o mercado já espera um ciclo de cortes menor do que o projetado antes do conflito. Na atividade, os dados seguiram mostrando recuperação do consumo, com as vendas do varejo ampliado crescendo 1,0% em fevereiro, sendo o segundo mês consecutivo de alta, e o CAGED de março surpreendendo com criação de 228,2 mil vagas formais, bem acima das 165 mil esperadas, enquanto a taxa de desemprego permaneceu em 5,6% e os rendimentos reais cresceram pelo oitavo mês seguido. O governo federal anunciou um pacote de R$ 30,5 bilhões para amortecer o impacto dos combustíveis sobre a inflação, com subvenções ao diesel e ao gás de cozinha, isenção de PIS/Cofins sobre biodiesel e desoneração do querosene de aviação, compensados por royalties adicionais de petróleo e maior arrecadação sobre combustíveis e cigarros.

Na curva de juros doméstica, abril trouxe um padrão bem diferente de março: em vez de abertura generalizada, o movimento foi de acomodação, com os vértices curtos subindo de leve e os longos fechando. O Jan/27 avançou 4 bps e o Jan/28 abriu 3 bps, refletindo a revisão do mercado para um ciclo de cortes menos profundo, enquanto o Jan/33 fechou 8 bps, favorecidos pelo alívio do prêmio geopolítico e pela apreciação do real, que se aproximou de R$ 5,00 por dólar, o menor patamar desde março de 2024. O fortalecimento da moeda refletiu a posição do Brasil como exportador líquido de petróleo, com melhora dos termos de troca e das contas externas, além da entrada de fluxos em mercados emergentes. No acumulado do ano, porém, a abertura segue relevante, com altas mais expressivas nos vértices mais curtos, com o Jan/28 subindo 65 bps, comparado a alta de 25 bps do Jan/33, mostrando que a compressão dos dois primeiros meses foi mais do que revertida pelo choque de março. Nos índices de renda fixa, abril marcou a recuperação dos ativos de maior duration após a correção do mês anterior. O IMA-B 5+ avançou 2,20%, o IMA-B subiu 1,81% e o IMA-B 5 ganhou 1,32%, enquanto nos prefixados o IRF-M 1+ rendeu 1,34%, o IRF-M subiu 1,24% e o IRF-M 1 avançou 0,99%. O CDI entregou 1,09% no mês, ficando abaixo de todos os índices de duration intermediária e longa, revertendo o padrão de março. No acumulado do ano, a hierarquia voltou a favorecer os índices de inflação: o IMA-B 5 lidera com 5,23%, seguido pelo IMA-B com 4,85% e pelo IMA-B 5+ com 4,55%, todos logo acima do CDI, que acumula 4,54%. Os prefixados seguem atrás: o IRF-M 1 acumula 4,31%, o IRF-M soma 3,63% e o IRF-M 1+ registra 3,39%, ainda carregando o peso da abertura de março.

Nos Estados Unidos, abril reforçou o dilema do Fed entre inflação e atividade. O comitê manteve os juros em 3,50%–3,75%, mas a reunião trouxe a maior divergência interna em mais de trinta anos, com três diretores se opondo a manter um viés de corte no comunicado, enquanto apenas um votou por redução de 25 pontos base. Powell afirmou que o impacto da guerra sobre os preços "ainda não atingiu o pico". Os dados sustentaram essa leitura: o PIB do primeiro trimestre cresceu 2,0% anualizado, o PCE atingiu 3,5% em doze meses e os pedidos de seguro-desemprego caíram a 189 mil, o menor nível desde 1969. As vendas no varejo de março surpreenderam para cima, puxadas pelos combustíveis, e os PMIs de abril apontaram aceleração, com a indústria no maior patamar em quase dois anos, embora o componente de preços pagos tenha avançado de forma expressiva. Kevin Warsh, indicado por Trump para presidir o Fed a partir de maio, negou em sabatina no Senado qualquer compromisso prévio com cortes e enfatizou que as decisões seguirão dependentes dos dados, tentando afastar as dúvidas sobre a independência da instituição. Na curva, o movimento foi de abertura moderada e uniforme: a Treasury de 2 anos subiu 8 bps, a de 10 anos abriu 5 bps e a de 30 anos subiu 6 bps. O destaque ficou com o juro real de 10 anos, que recuou 13 bps, indicando que toda a abertura nos yields nominais veio da alta das expectativas de inflação implícita, que avançaram cerca de 18 bps no mês. No acumulado do ano, a de 2 anos acumula 40 bps de alta, a de 10 anos avançou 21 bps e a de 30 anos abriu 13 bps, enquanto o juro real de 10 anos está praticamente estável no ano, o que significa que todo o movimento nos yields nominais de 2026 até aqui pode ser atribuído à repricing de inflação.

No cenário global, os demais bancos centrais seguiram a mesma linha de cautela. O BCE manteve a taxa inalterada, com o PIB da zona do euro crescendo apenas 0,1% no trimestre, e alertou para o risco de efeitos de segunda ordem do choque sobre salários e preços, mesmo com a inflação de serviços controlada e a parcela de energia representando quase ⅓ da inflação cheia de abril. O Banco da Inglaterra manteve os juros em 3,75% e o Banco do Japão em 0,75%, este último com decisão dividida por 6 a 3, revisando a projeção de inflação de 1,9% para 2,8% e cortando a estimativa de crescimento de 1,0% para 0,5%. Um desenvolvimento relevante para o mercado de petróleo veio dos Emirados Árabes Unidos, que anunciaram saída da OPEP por insatisfação com as cotas de produção, com planos de expandir a capacidade para 5 milhões de barris por dia até 2027. No curto prazo o impacto é limitado enquanto o Estreito segue restrito, mas no médio prazo a saída enfraquece o cartel e abre espaço para mais oferta quando o conflito for resolvido.

Abril trouxe alívio, mas não resolução. O cessar-fogo e a reabertura temporária do Estreito reduziram o prêmio geopolítico e ajudaram o real, mas os efeitos do petróleo sobre a inflação se espalharam de forma mais ampla e as expectativas seguiram piorando. No Brasil, o Copom manteve a calibragem moderada em um ambiente onde serviços seguem pressionados, o desemprego está nas mínimas históricas e o Focus já aponta IPCA de 4,80% e Selic terminal de 13,00% em 2026. Nos Estados Unidos, a combinação de crescimento firme, inflação no maior patamar em três anos e mercado de trabalho historicamente apertado não dá margem para o Fed flexibilizar, e a troca de comando para Warsh adiciona incerteza institucional. Para os próximos meses, os pontos de atenção são a evolução dos efeitos de segunda ordem do petróleo para a economia brasileira, o ritmo dos cortes do Copom diante de expectativas cada vez mais desancoradas e o impacto fiscal do pacote de combustíveis e, nos Estados Unidos e globalmente, a durabilidade do cessar-fogo, a trajetória do petróleo após a saída dos Emirados da OPEP, a postura do Fed sob nova liderança e até que ponto o choque de oferta se traduz em inflação persistente ou desaceleração da atividade nas principais economias.

Abril foi marcado por mais um mês de volatilidade nas curvas de juros internacionais, o que acabou se refletindo nos preços dos ativos de crédito. O mês iniciou em tom de recuperação com o anúncio do cessar fogo, porém a última semana foi desanimadora, com o Fed apresentando visão hawkish, demonstrando preocupação com possíveis impactos da guerra no Oriente Médio que ainda podem se refletir nos indicadores macroeconômicos e optando pela manutenção dos juros. Por outro lado, ao assumir menores probabilidades de a guerra causar uma recessão do global e começar a entender as pressões sobre o petróleo como pontuais, os investidores voltaram a tomar risco no mercado de crédito corporativo, gerando uma forte recuperação nos spreads de crédito, o que mais do que compensou a leve abertura na curva americana no acumulado do mês.

No mercado de bonds defensivos, o desempenho acabou sendo mais discreto, ainda que positivo, porque a duration da subclasse costuma ser mais longa, o que não contribuiu para a performance no mês. De forma geral, os fundamentos das empresas continuam sólidos, sem grandes impactos da guerra sobre a atividade. Por outro lado, a dinâmica de preços torna o segmento high grade menos atrativo. Os spreads voltaram para os patamares do início do ano (102 bps) com queda de 11 bps no mês. O movimento foi ocasionado pelo intenso fluxo positivo de captações nos fundos nas últimas semanas, com os investidores tentando capturar a volta do mercado após o estresse de março. Em termos de desempenho, o índice de high grade avançou 0,72% em abril, voltando ao campo positivo no acumulado do ano (+0,24% YTD).

Já o universo high yield, que costuma ter alta correlação com a bolsa americana, apresentou forte recuperação no mês. O índice apresentou retorno de 1,70% em março e de 1,14% no acumulado do ano. O spread médio, atualmente em 283 bps, fechou 67 bps no mês e também retornou ao patamar do início do ano. Os fundos da subclasse apresentaram captação de cerca de US$5,7 bilhões nas últimas 4 semanas, recuperando cerca de 60% dos resgates registrados até o auge da guerra. As emissões primárias mais do que compensaram o volume mais fraco de março, totalizando US$71 bilhões em abril. Oferta essa, que foi bem absorvida pelo mercado. Para os mercados emergentes a dinâmica foi semelhante. O índice apresentou alta de 1,57% no mês e 0,86% no ano, com os spreads fechando 29 bps no mês (atualmente em 152 bps). As emissões primárias também se recuperaram, totalizando US$37 bilhões.

Entre as demais classes de crédito, os leveraged loans registraram desempenho robusto em abril, com o J.P. Morgan Leveraged Loan Index retornando +1,29% no mês — o melhor resultado da classe em 11 meses. O mercado foi beneficiado pela recuperação dos ativos de risco em geral e pela demanda estrutural dos CLOs, que totalizaram US$26,5 bilhões de emissões em abril. A principal fonte de pressão segue sendo o segmento de Software, que acumula queda de 3,89% em 2026, destoando bastante dos demais setores. A classe de dívida imobiliária (REITs) apresentou forte recuperação em abril, com o índice subindo 8,37%.

Do ponto de vista de alocação, o retorno dos spreads aos patamares do início do ano reduz novamente a atratividade relativa dos bonds em geral, mas os yields ainda seguem em patamares mais saudáveis devido à abertura da curva de juros nominal acumulada no período. Seguimos com uma postura cautelosa em ativos de risco corporativo, privilegiando bonds mais defensivos, durations relativamente curtas (próximas de 5 anos) e com uma boa parcela em risco soberano, que ainda oferecem carrego atrativo e maior previsibilidade em um ambiente de elevada incerteza. Continuamos acompanhando oportunidades em crédito estruturado, mas a piora recente das condições financeiras e o aumento da volatilidade seguem exigindo maior seletividade, principalmente em estratégias com menor liquidez ou maior complexidade estrutural.

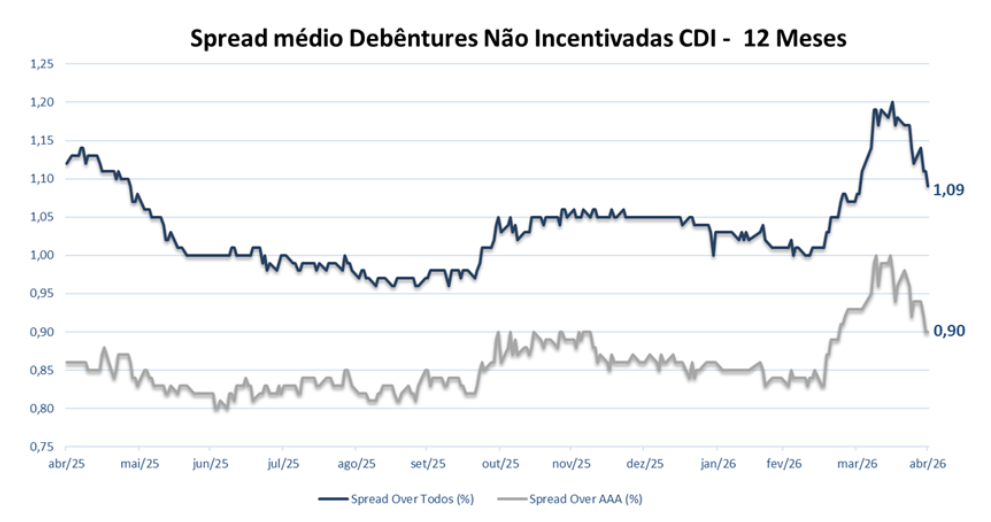

Passando para a indústria local, em março observamos uma dinâmica de correção semelhante a março e na contramão dos demais spreads globais. O mercado parece ter finalmente compreendido que os prêmios com os quais os papéis de crédito privado vinham sendo negociados era muito aquém da situação real das companhias – que seguem com o fluxo de caixa pressionados pelos juros elevados em período prolongado – e, recentemente, por dados de queda acentuada na atividade e aumento de inadimplência das famílias e pequenas e médias empresas. As agências de rating já aplicaram 64 rebaixamentos de ratings de crédito até agora no ano, contra apenas 20 elevações. Os investidores PF passaram a observar menor atratividade nos fundos de crédito, devido a performance abaixo do CDI de grande parte da indústria no ano e do noticiário ruim atrelado a grandes empresas que acessam regularmente o mercado de capitais. Isso se reflete nos resgates dos fundos: segundo levantamento do BTG Research, houve uma saída líquida de recursos dos fundos não incentivados – com pelo menos 10% da carteira em debêntures tradicionais – na ordem de R$23,5 bilhões em abril. O acumulado no ano é de uma saída de R$53 bilhões. E a tendência é que os resgates continuem nos próximos meses.

Por outro lado, a forte abertura na curva de juros nominais tornou o carrego da parcela CDI mais atrativo, o que trouxe uma acomodação dos spreads em patamar mais baixo a partir da segunda quinzena. No acumulado mensal, o spread médio da indústria ficou praticamente estável. O IDA-DI apresentou alta mensal de 1,23% (112,8% do CDI) e acumulou 3,96% em 2026 (86,1% do CDI). No mercado primário houve um volume menor de emissões em comparação a março, o que também contribuiu para o recuo dos spreads. Por ora, seguimos pouco construtivos para a classe de crédito privado high grade, mesmo com a melhora do carrego do índice nas últimas semanas. O cenário ainda exige cautela.

Na classe de infraestrutura, o mês foi marcado mais uma vez por deterioração técnica, com abertura dos spreads seguindo o ritmo apresentado desde o início do ano. A diferença é que pela primeira vez no ano a indústria apresentou saída líquida de recursos dos fundos – resgates de 7,6 bilhões de reais, segundo levantamento do BTG Research. A tendência é de que os prêmios continuem abrindo, sobretudo porque a demanda por novos investimentos na classe tem arrefecido e a demanda de enquadramento dos mandatos também está reduzindo. Em termos de desempenho, o IDA-IPCA Infraestrutura apresentou queda de 0,62%, frente a alta de 1,81% do IMA-B. Seguimos focando nossas alocações em papéis defensivos e com duration intermediária.

Para a parcela dos ativos prefixados, não enxergamos muita atratividade nos papéis corporativos, até porque eles apresentam uma liquidez reduzida, o que dificulta a saída antecipada. Para os bancários, há algumas posições pontuais que estamos avaliando, mas ainda sem recomendação ativa.

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.