.png)

Será um ano para discutirmos crescimento ou inflação?

Sempre que um novo ano se inicia, buscamos responder a essa pergunta. A ideia é sempre a mesma: estabelecer uma base para entender qual é a melhor forma de descorrelacionar os portfólios caso o nosso cenário base não se concretize, respeitando, ao mesmo tempo, que os movimentos de mercado normalmente possuem um guia estrutural (beta). Dessa forma, essa reflexão acaba nos ajudando principalmente no “como” devemos estruturar os portfólios ao longo do tempo.

No ano passado, por exemplo, partimos da premissa de que a discussão havia migrado novamente para o tema “crescimento”, deixando para trás o foco quase exclusivo em “inflação”, que dominava o mercado desde 2022. Essa leitura foi mantida ao longo de 2024 e acabou sendo uma das principais responsáveis pelos retornos consistentes observados nos portfólios. A verdade é que, quando o tema central passa a ser o crescimento econômico, nós, como alocadores, conseguimos calibrar melhor as carteiras. Isso ocorre porque os ativos de renda fixa globais tendem a oferecer maior proteção quando o crescimento não se materializa, momento em que os bancos centrais passam a ser pressionados a revisar juros atuais. Por outro lado, quando o crescimento se confirma, os ativos de renda variável tendem a se beneficiar, mesmo que a renda fixa não capture integralmente esse movimento por meio de uma marcação a mercado tão favorável.

Em resumo, o portfólio clássico 60/40 volta a funcionar de forma mais eficiente, desde que optemos por uma renda fixa de maior qualidade (high grade) e façamos a calibração adequada da duration. Da mesma forma, buscamos não nos afastar demasiadamente da distribuição geográfica observada nos principais índices globais, ainda que tenhamos adotado uma maior concentração nos Estados Unidos nos últimos anos (decisão que se mostrou acertada em 2024, mas menos favorável em 2025).

Para 2026, independentemente dos acontecimentos de curto prazo, entendemos que o debate continuará mais centrado em crescimento do que em inflação. Nesse contexto, não seria surpreendente observar bancos centrais acelerando estímulos via cortes de juros caso o crescimento se mostre mais fraco em determinadas economias. Ao mesmo tempo, seguiremos dedicando esforços para identificar quais economias possuem maior capacidade de entregar crescimento consistente, bem como aquelas onde acreditamos ser possível gerar alfa acima dos índices de mercado.

Por fim, acreditamos que combinar essa visão estrutural com estratégias focadas em geração de alfa pode contribuir significativamente para o equilíbrio dos portfólios. Ainda assim, não subestimar o papel do beta potencial (conforme sugerido pela pergunta inicial) continua sendo, muitas vezes, o maior responsável pelo resultado agregado das carteiras. Respeitar essa dinâmica é fundamental, o que nos remete ao conhecido ditado de que o longo prazo nada mais é do que uma sucessão de eventos de curto prazo.

Desempenho dos portfólios e posicionamento

Revertendo o forte desempenho de janeiro, os portfólios modelo tiveram um mês de rentabilidade mais fraca em fevereiro, reflexo do pior desempenho de algumas classes de ativos.

Na carteira Conservadora, a rentabilidade no mês foi de 1,08%, o que corresponde a CDI + 1,01% ou IPCA + 11,76%, ambos anualizados*. Entre as classes de ativos, o principal destaque foi a Renda Fixa Global que, apesar de sua menor exposição no portfólio, entregou um bom retorno, capturando o fechamento dos juros globais. A classe de Retorno Absoluto também se destaca, com retorno acima do CDI e contribuindo positivamente para a performance da carteira. Na parcela de renda fixa local, tanto os ativos de Inflação quanto os Pós-fixados apresentaram desempenho misto. Esse fator fica evidente na classe de Inflação, em que os títulos públicos tiveram bom desempenho, enquanto os fundos de crédito privado sofreram com a abertura dos spreads de crédito, passando a rodar abaixo do CDI. O mesmo ocorreu com os fundos Pós-fixados, o que penalizou o retorno da carteira no mês, que acabou rodando pouco acima do CDI do período.

Na carteira Moderada, a rentabilidade foi de 0,40%, equivalente a CDI - 7,90% ou IPCA + 1,80%, ambos anualizados*. Nesse portfólio, além do que observamos nas classes em comum com a Carteira Conservadora, houve um desempenho mais fraco em função da exposição adicional a ativos de risco que apresentaram performance inferior no período. Entre eles, destaca-se a Renda Variável Dolarizada, que recuou tanto pela apreciação do real quanto pela queda das bolsas internacionais. Outro desempenho negativo veio da classe de Alternativos Líquidos, que, apesar da baixa exposição na carteira, apresentou queda considerável ao longo de fevereiro. No lado positivo, vale destacar o posicionamento em títulos públicos atrelados à inflação com vencimentos mais longos, que agregaram de forma relevante para a performance da carteira. Por fim, a Renda Variável Local trouxe contribuição positiva para a carteira, ainda que abaixo da performance do índice Ibovespa.

Na carteira Agressiva, a rentabilidade foi de -0,29%, equivalente a CDI - 16,38% ou IPCA - 7,57%, ambos anualizados*. Esse foi o portfólio com a rentabilidade mais baixa entre as carteiras modelo. Um posicionamento maior nas classes mais detratoras entre os portfólios, Renda Variável Local e Alternativos Líquidos, foi determinante para essa performance inferior. A carteira também possui uma exposição um pouco maior em Fundos Listados que, apesar da performance positiva, ficou ligeiramente abaixo do CDI. Por fim, em Renda Variável Local, a estrutura via veículos Long Only também trouxe uma diferença em relação à Carteira Moderada.

Por fim, a carteira Local sem Exposição Offshore apresentou alta de 0,69%, equivalente a CDI - 4,17% ou IPCA + 5,92%, ambos anualizados*. O desempenho da carteira se assemelha ao da Moderada Local, mas foi ligeiramente melhor, uma vez que não possui exposição à Renda Variável Internacional, que apresentou desempenho mais negativo no período. Em contrapartida, a posição é maior na classe de Retorno Absoluto, que teve bom desempenho no mês. Por fim, enquanto na carteira Moderada o desempenho de Renda Fixa Global foi positivo, essa classe não está presente neste portfólio, que mantém maior peso na classe Pós-fixado, que também contribuiu positivamente, ainda que com performance mais próxima do CDI.

*Calculado com base no IPCA acumulado de 12 meses até a divulgação mais recente.

Os portfólios internacionais encerraram próximo ao resultado neutro em fevereiro, abaixo do desempenho dos portfólios 60/40 e com as classes equities e others sendo as maiores responsáveis pelas contribuições negativas. Em equities, os destaques negativos ficaram para as estratégias de gestão ativa, que apresentaram desempenho abaixo ao dos índices de referência. Especificamente, as maiores quedas ficaram para as estratégias de global growth e global technology Por outro lado, a diversificação por capitalização de mercado, fator e geografia se mostrou promotora, com destaque para us value e ermerging market equities. Na classe others, o destaque negativo ficou para a estratégia de ativos digitais, compensada parcialmente pela alta de 2 dígitos da estratégia diversificada de minerais críticos. Do lado positivo, a principal promotora foi a classe fixed income, com destaque para as estratégias ligadas aos rendimentos dos títulos soberanos dos EUA. Beneficiado pelo fechamento expressivo da curva de juros no prazo intermediário, vimos a posição nas Treasuries de 10 anos valorizarem 2,3% e a posição em juros reais valorizarem 1,4%, no período. Do lado negativo, vimos a estratégia de high yield global ser impactada negativamente pela abertura dos spreads de crédito ao longo do mês. Por fim, a classe liquid alternatives foi promotora, com destaque para as estratégias trend following e multi strategy.

Fevereiro foi caracterizado por mais um mês de um aumento de dispersão no desempenho do índice, representado pelo desempenho superior do S&P Equal Weight (3,5%) em comparação com o S&P 500 Market Cap Weighted (-0,8%), pelo quarto mês consecutivo. Entre os principais Benchmarks do mercado acionário norte americano, o destaque ficou para as mid caps, com S&P 400 valorizando 4,1% (e liderando o desempenho no ano de 8,3%), enquanto o índice Nasdaq caiu 3,3%, apresentando a maior queda em 12 meses (acumulando queda de 6,8% no ano). Por fator de risco, o destaque positivo ficou para large cap value, com Russell 1000 Value subindo 2,6% no mês passado. Do lado negativo, o destaque ficou para large cap growth, com Russell 1000 Growth caindo 3,4% no mês. Contribuiu para o desempenho negativo a queda das ações das grandes empresas de tecnologia, com o mercado penalizando crescimento abaixo do esperado nos serviços de computação em nuvem e aumento nas estimativas de despesa com capital fixo. A dinâmica de rotação também ficou explícita ao analisar o desempenho setorial do índice amplo, com melhor performance de setores defensivos e ligados à commodities em detrimento de setores como consumo discricionário e tecnologia. O destaque no mês passado ficou para as empresas de utilities (10,3%) e energy (9,4%), enquanto os 4 setores que encerraram em queda foram financials (-3,7%), technology (-3,9%), communications (-5,1%) e discretionary (-5,4%).

A rotação também seguiu a nível de desempenho geográfico, com ações da Europa superando o desempenho das ações norte-americanas. Na região, o destaque ficou para as ações da Bolsa de Londres, com o índice FTSE subindo 6,7% e acumulando alta de 9,9% no ano. Na Zona do Euro, o destaque ficou para o índice da França, com o CAC avançando 5,6%, e para o da Alemanha, com o índice Dax subindo 3,0%. Já o Stoxx 50, que agrega o desempenho das maiores empresas listadas da União Europeia, avançou 3,2% e no ano sobe 5,9%. Na Ásia, o destaque ficou para o Topix, que representa as empresas listadas no Japão e que avançou 10,4% com mercado reagindo à vitória eleitoral da primeira-ministra Sanae Takaichi, trazendo expectativa para maior impulso fiscal. Na China, vimos uma dispersão de desempenho com índice de Shanghai subindo 1,1% enquanto o Hang Seng caiu 2,8%.

Até o final do mês, 96% do S&P 500 havia reportado os resultados corporativos referente ao terceiro trimestre de 2025 e em mais uma temporada o setor de tecnologia foi destaque. No agregado, o setor de tecnologia apresentou crescimento de lucro de 33,4% ao ano no trimestre, acima dos 25,8% estimado e o que contribuiu para os 14,2% de crescimento ao nível do índice (8,3% estimado no final de dezembro). Em termos de surpresa de lucro, 93% das empresas surpreenderam positivamente, sendo o setor mais representativo nessa métrica e com lucro (na média) vindo 8,0% acima do consenso. Resultado do crescimento de lucro ter sido maior do que crescimento da receita, vimos uma expansão de margem líquida do setor para 29,3%, em comparação com margem média de 26,8% no final de 2024. Por fim, ainda destacando os fundamentos positivos do setor, tecnologia foi o setor em que mais empresas elevaram para cima o guidance de EPS referente ao início de 2026, com 29 empresas revisando a métrica.

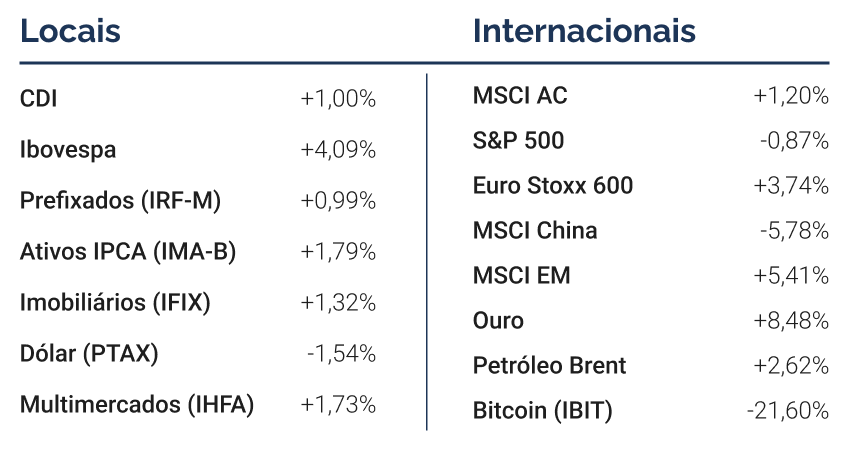

O Ibovespa encerrou fevereiro em forte alta, avançando 4,09% na moeda local e 6,76% em dólares, aos 188.787 pontos; no acumulado do ano, o índice soma um retorno de 17,17%. Ainda assim, o desempenho mensal poderia ter sido melhor, não fosse a divulgação do IPCA-15 no último dia útil de fevereiro, que veio em 0,84%, acima das expectativas de uma inflação mais contida, o que desanimou o mercado.

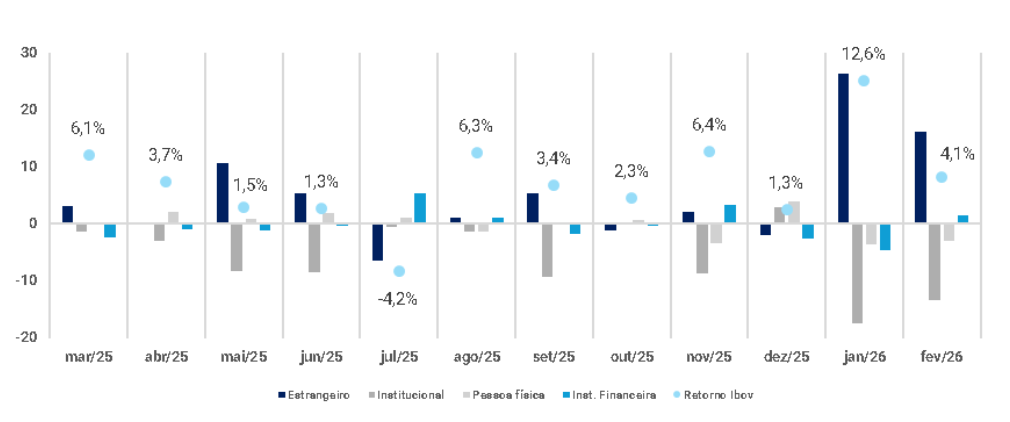

Ao longo do mês, o principal vetor de sustentação da bolsa brasileira foi, mais uma vez, o fluxo estrangeiro. O ingresso líquido somou R$16,1 bi, o segundo maior em 12 meses, atrás apenas de janeiro. O movimento está em linha com a realocação de portfólios globais em direção aos mercados emergentes, que acumularam ingresso líquido próximo de US$79 bi em 2026.

Em termos de performance, a bolsa brasileira esteve entre os destaques dentro dos emergentes. O principal índice que consolida essas bolsas registrou alta de 5,4% em dólares no período, com o avanço tendo sido atenuado pelo desempenho negativo de China e Índia, pressionadas por fatores domésticos.

Fluxo financeiro mensal - R$ bi (esq.) e Retorno do Ibovespa

Esse forte fluxo estrangeiro teve impacto direto na composição das altas e ajuda a explicar a menor sensibilidade do mercado às variações das commodities ao longo de fevereiro. As large caps, sobretudo Petrobras e Vale (maiores pesos do índice), concentraram grande parte da performance, algo típico de entrada via ETFs de gestão passiva, que normalmente alocam em empresas mais líquidas. Os efeitos desse comportamento ficam ainda mais evidentes ao observar um certo descasamento entre as cotações de Petrobras e Vale com o preço de suas commodities. Convertendo o minério de ferro para Reais, houve queda de 8,11% no mês, enquanto as ações da Vale subiram 5,4%; no mesmo período, o Brent em Reais avançou 0,45%, ao passo que a Petrobras (PETR4) evoluiu em 4,15%.

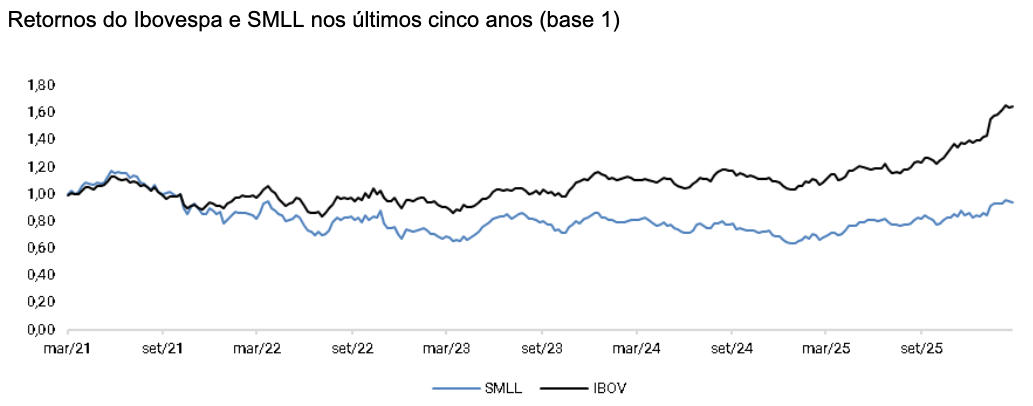

Com esse cenário, também é interessante verificar a dinâmica relativa entre o Ibovespa e o índice de small caps (SMLL). Em um ciclo de altas, as companhias de menor capitalização tenderiam a apresentar maior tração, já que possuem taxas de crescimento mais elevadas e maior perfil de risco. A conclusão é corroborada pela correlação positiva histórica entre os retornos do Ibovespa e do SMLL, traduzida em um Beta de 1,15 nos últimos cinco anos. Olhando para os retornos de fevereiro, porém, o SMLL avançou apenas 1,9%, contra 4,09% do Ibovespa. No acumulado de 12 meses, a diferença também permanece relevante, com uma alta de 43,8% para o SMLL versus 53,7% para o índice amplo. Esse contexto contribui para a percepção de que uma convergência entre os dois índices tenderá a ocorrer, mesmo que no longo prazo.

Cabe mencionar que o descolamento dos índices, somado às altas concentradas em Petrobras e Vale foram fatores que dificultaram a geração de alpha por parte dos gestores de ações nos últimos meses, sobretudo àqueles que possuem um perfil mais híbrido, com exposição relevante a small e mid caps.

Setorialmente, fevereiro foi bastante positivo para as construtoras que atuam no Programa MCMV, para as produtoras de papel e celulose e para as companhias telefônicas, desempenho majoritariamente vinculado aos bons resultados do 4T25 divulgados ao longo do mês. A maior alta do Ibovespa foi da MRV (+26,9%), que além de apresentar números positivos, também tende a se beneficiar do início do ciclo de queda dos juros, dada sua elevada alavancagem.

Pelo lado negativo, as maiores quedas foram distribuídas em diferentes setores. Entre as dez maiores baixas do índice, Raízen, Pão de Açúcar e CSN foram impactadas por especulações envolvendo reestruturação de dívida. Além disso, as companhias do setor educacional passaram por forte correção no mês, em um movimento predominantemente de realização de lucros após retornos bastante elevados nos últimos 12 meses, reforçado por rebaixamentos de recomendação por parte de algumas casas de análise.

Do ponto de vista de valuation, ao analisarmos múltiplos como P/L e EV/EBITDA nos últimos três anos, observa-se um patamar mais esticado para grande parte dos setores com maior peso no Ibovespa, especialmente Bancos, Utilities, O&G e Metais e Mineração. Em contrapartida, as companhias domésticas dos setores de educação, varejo e saúde permanecem mais penalizadas. Caso os bons resultados do 4T25, já divulgados por parte das empresas, sejam mantidos (como espera o mercado) nas próximas divulgações de março e abril, esses múltiplos podem convergir para níveis mais próximos das médias históricas.

Para março em diante, a crise decorrente do conflito geopolítico no Irã pode atuar como catalisador positivo para a Petrobras, com um possível ciclo de alta no petróleo, embora possa atrapalhar os juros projetados pelo mercado. Ao mesmo tempo, a aproximação do cenário eleitoral tende a aumentar a volatilidade da bolsa local. Caso se concretize um ambiente de alternância de poder e avanço do ciclo de afrouxamento monetário, também poderemos observar uma retomada do mercado de IPOs no Brasil, o que seria adicionalmente positivo para o mercado acionário. Em relação ao fluxo estrangeiro, ainda não há sinais claros de arrefecimento. Ainda assim, é fundamental monitorar esse fluxo com atenção, dado que se trata de capital majoritariamente alocado via ETFs passivos e, portanto, potencialmente mais sensível a oscilações de curto prazo.

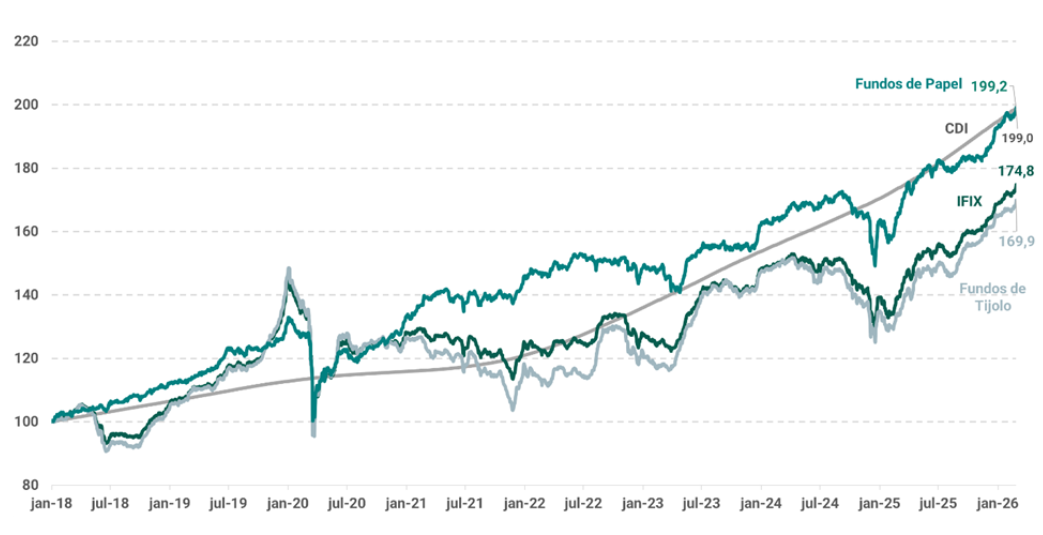

O IFIX apresentou alta de 1,32% em fevereiro, equivalente a 132% do CDI e acima também do IMA-B 5, que teve alta de 1,16%. O índice ficou atrás apenas do IMA-B, que subiu 1,93% no mês. O período foi marcado por volatilidade: até o dia 12, o IFIX acumulava queda de 0,73%, movimento que foi revertido após uma sequência de pregões positivos, que resultaram em valorização de 2,06% até o encerramento do mês. Ainda em fevereiro, o índice renovou sua máxima histórica ao atingir 3.991,99 pontos. No ano, acumula alta de 3,62%, superando tanto o CDI quanto os índices IMA ressaltados.

Ao analisar a quebra entre os fundos de papel e tijolo no IFIX, observamos a continuidade do movimento de recuperação dos fundos de tijolo, que apresentaram desempenho de 1,58%, contra 0,84% dos fundos de papel. De um lado, há uma recuperação dos fundos de tijolo, que estavam em níveis de preço mais descontados, de outro, uma sensibilidade maior dessa classe ao fechamento das taxas das NTN-Bs longas, que foi expressiva ao longo de fevereiro e impulsionou o retorno desses ativos.

No acumulado do ano, os fundos de tijolo e papel apresentam desempenho similar, com alta de 3,28% nos fundos de papel e de 3,10% nos fundos de tijolo. Ainda assim, em uma janela mais longa, desde janeiro de 2018, os fundos de papel superam com grande margem os fundos de tijolo, com um diferencial próximo de 30 pontos percentuais no acumulado do período, ou 3,2 pontos percentuais anualizados.

Para os FI-Infra, o desempenho da classe foi negativo em -0,19% no mês. A demanda pelos ativos isentos vem diminuindo e os spreads se encontram em patamares muito baixos, o que se reflete no IDA-IPCA Infraestrutura, subíndice do Índice de Debêntures ANBIMA (IDA) que monitora o desempenho das debêntures incentivadas: o índice registrou retorno de apenas 0,26% em fevereiro, muito abaixo do IMA-B e do CDI. Em compensação, a classe dos FI-Infra acumula retorno excepcional de 24,18% nos últimos 12 meses, superando com grande margem seus benchmarks.

Analisando a cota patrimonial dos FI-Infra, observamos uma mediana de retorno de -0,12%. A mediana do desconto da classe ficou em linha com o mês anterior, com VM/VP de 0,97x. Para o DY de 12 meses, os fundos possuem mediana de distribuição de 13,69%, isenta na distribuição para PF.

Para os Fiagros, observamos mais um mês de alta, com retorno mensal de 2,01% em fevereiro. Em grande parte devido à recuperação dos patamares extremamente descontados em que os fundos operavam, o retorno da classe nos últimos 12 meses supera 34%, muito acima dos benchmarks. Ainda assim, observamos com cautela as carteiras de crédito dos fundos do agro, onde persistem resultados operacionais fracos em muitos setores, além do desenrolar de diversas recuperações judiciais. A classe continua reduzindo seu desconto em relação ao patrimonial, com a mediana atual da amostra chegando a 0,96x. Para o DY desses fundos, a mediana de distribuição de 12 meses foi de 14,82%, isenta na distribuição para PF.

Em fevereiro, o índice IHFA apresentou uma performance positiva, com rentabilidade de 1,73% até o dia 26/02. No ano, o índice acumula alta de 4,0% e de 18,84% nos últimos 12 meses, voltando a apresentar uma janela de retorno de 12 meses bem acima do CDI. No geral do mês de fevereiro, a dispersão entre os fundos foi o grande destaque, com todas as subclasses dos multimercados apresentando desempenho positivo na média, porém todas abaixo do CDI.

Via regressão, observando as principais classes de ativos, identificamos poucas mudanças de posicionamento ao longo do mês. As posições mais claras da indústria são: (i) posição aplicada em juros locais; (ii) posição comprada em bolsa local; (iii) posição comprada no real contra o dólar; (iv) aumento de posição aplicada em NTN-B; (v) posição comprada em bolsa americana; (vi) posição aplicada na Treasury de 2 anos sendo zerada, além de posição aplicada no juro de 10 anos que está aumentando; e (vii) posição comprada em ouro e vendida em petróleo.

Em nosso universo de análise, cobrimos um total de aproximadamente 221 fundos, os quais separamos em seis subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro, long & short direcional/total return e renda fixa ativa.

As subclasses com melhores retornos vieram dos fundos macro, com os macro estruturais apresentando, na média, retorno de +0,57% e mediana de +0,95%, caracterizados por estratégias que apresentam teses de longo prazo e que possuem baixo turnover de portfólio. Na mesma linha, os dinâmicos/táticos apresentaram retorno, na média, de +0,75% e mediana de +0,63%. Entendemos tal subclasse como parecida com a de macro estrutural, porém com maior giro de carteira e foco em um horizonte de investimento mais curto, com prazos médios de 3 a 6 meses. A diferença relevante de retorno entre as duas subclasses é um tanto quanto incomum, mas ao longo deste mês isso foi justificado pela grande volatilidade do mercado e por mudanças de narrativas, mostrando a maior eficiência dos dinâmicos em capturar retorno nesse cenário.

A subclasse de total return apresentou retorno médio de +0,40% e mediana de +0,87%. É constituída por fundos que possuem uma exposição líquida direcional em bolsa, que no mês subiu 4,09%, apresentando assim mais uma grande underperformance em relação ao índice. Vale destacar que, no geral, pouquíssimos gestores ativos de bolsa conseguiram superar o índice ao longo dos primeiros meses de 2026, dado o grande fluxo estrangeiro no mercado local, que geralmente entra via índice e não via single names ou gestão ativa.

Seguindo essa mesma linha, isso também se refletiu bastante na subclasse que, no Brasil, ainda é bastante atrelada apenas a instrumentos de ações: os long & short neutros. Essa subclasse apresentou retorno médio de +0,34% e mediana de +0,11%. Em nossa classificação, ela é constituída por fundos que possuem exposição líquida entre -20% e +20%, com o objetivo de gerar puro alpha, sem exposição ao beta do mercado e não necessariamente operando apenas ações. Isso ocorreu porque diversos gestores dessa subclasse montam seus portfólios comprados versus vendidos no índice de ações para neutralizar o net e, consequentemente, como o índice teve uma forte outperformance sobre outros baskets, vimos alguns gestores dessa subclasse apresentando retornos negativos.

A subclasse dos descorrelacionados apresentou retorno médio de +0,34% e mediana de +0,93%, com destaque para os fundos trend following ao longo do mês. Trata-se de uma subclasse que classificamos em três diferentes frentes: quantitativos, event driven e sistemáticos.

Vale dizer que, em nosso radar de cobertura, temos: 30 fundos descorrelacionados, 62 fundos macro dinâmicos, 37 fundos macro estruturais, 27 fundos long & short direcional/total return, 45 fundos classificados como long & short neutros e mais 21 fundos de renda fixa ativa.

O mês de fevereiro foi marcado pela confirmação gradual do cenário de flexibilização monetária no Brasil e por um ambiente externo mais incerto, com dados mistos nos Estados Unidos, ruído crescente na política comercial e uma Suprema Corte americana que impôs limite relevante ao poder executivo em matéria tarifária. No Brasil, a ata do Copom reiterou a sinalização de início do ciclo de cortes em março, condicionada à confirmação do cenário de desinflação, enquanto os dados de inflação e atividade vieram, em linhas gerais, compatíveis com esse caminho. Nos Estados Unidos, o CPI de janeiro surpreendeu positivamente ao recuar para 2,4% em doze meses, com núcleo caindo para 2,5%, o menor nível desde março de 2021, mas o PCE de dezembro apontou aceleração para 2,9% e o PIB do quarto trimestre desapontou ao crescer apenas 1,4% anualizado, pressionado pelo shutdown federal. O mercado passou a precificar a retomada dos cortes do Fed apenas em junho.

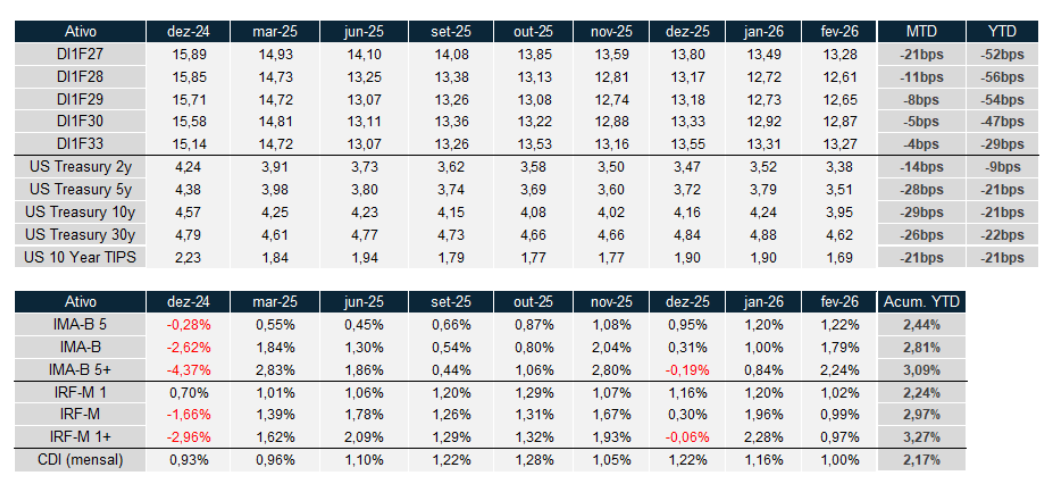

No mercado doméstico, a curva de juros voltou a fechar ao longo do mês, ainda que com intensidade menor do que em janeiro. Os contratos de DI seguiram refletindo a expectativa de início do ciclo de flexibilização em março, ancorados pela ata do Copom e pelas leituras mais benignas de inflação corrente. O IPCA de janeiro avançou 0,33% no mês, com o acumulado em doze meses subindo de 4,26% para 4,44% por efeito de base desfavorável, mas com a composição interna mostrando desinflação em alimentos, com a menor variação para um mês de janeiro desde 2006, e bens industrializados em trajetória de arrefecimento, apoiados pela apreciação cambial e pela queda dos preços ao atacado. O ponto de atenção seguiu sendo os serviços subjacentes, que acumularam 5,6% em doze meses, reflexo do mercado de trabalho nas mínimas históricas e da expansão contínua dos salários reais. Já o IPCA-15 de fevereiro trouxe surpresa altista relevante, com alta de 0,84% contra projeção de 0,60%, puxada por passagens aéreas, pressionadas pelo Carnaval, e pela reversão no seguro de automóveis, ambos com caráter pontual. A taxa acumulada em doze meses recuou de 4,50% para 4,10%, e a leitura dos fundamentos seguiu benigna. Nos índices de renda fixa, o IMA-B 5 avançou 1,22% no mês, o IMA-B subiu 1,79% e o IMA-B 5+ ganhou 2,24%, enquanto o IRF-M 1 avançou 1,02%, o IRF-M subiu 0,99% e o IRF-M 1+ teve alta de 0,97%. O CDI rendeu 1,00% no mês, ficando novamente abaixo dos índices de maior duration, reforçando o caráter direcional do movimento na curva nominal e real. No acumulado do ano, os índices com maior sensibilidade a juros seguem à frente: o IMA-B 5+ acumula 3,09%, o IMA-B acumula 2,81% e o IRF-M 1+ acumula 3,27%, contra 2,17% do CDI.

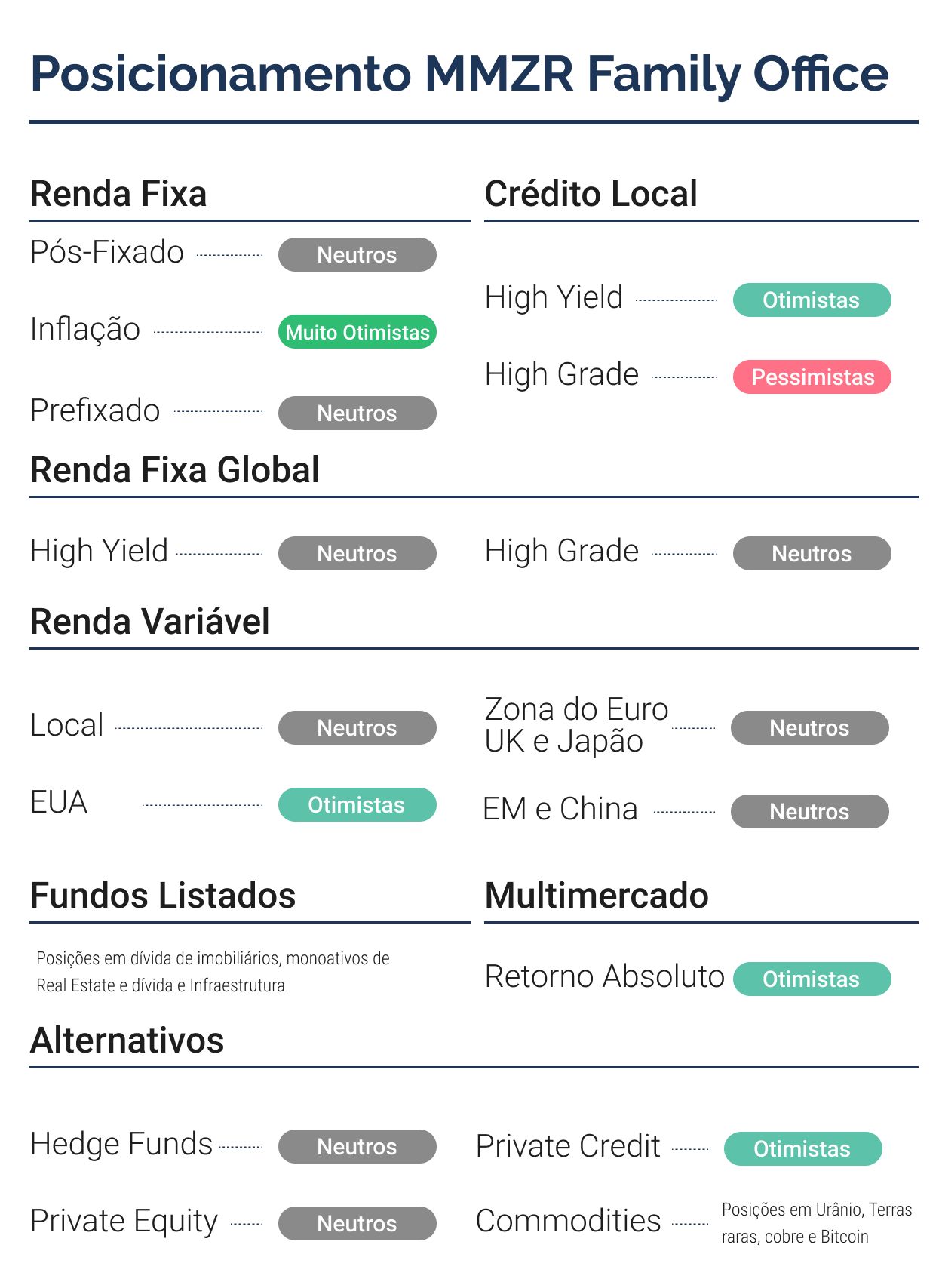

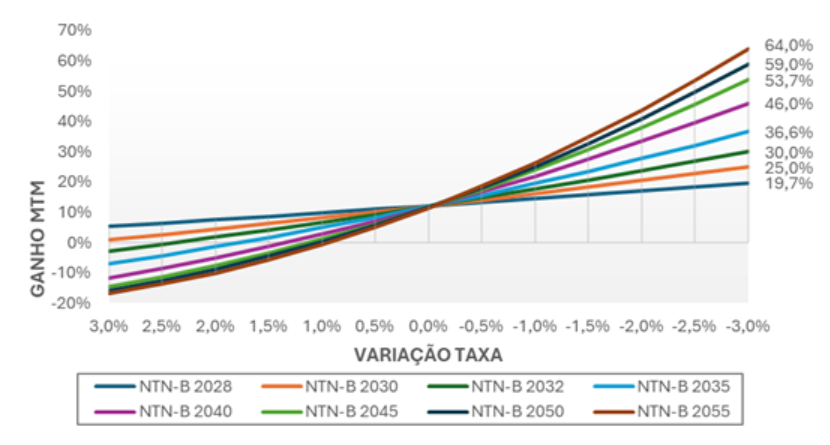

Estamos overweight no juro real brasileiro, com posição tática na NTN-B 2040, papel que carrega hoje ao redor de IPCA+7,20% com uma inflação implícita de 5,93%. A combinação de juro real elevado, inflação implícita controlada e um ciclo de cortes que deve se iniciar em março cria uma janela de entrada historicamente favorável para a classe. À medida que o Copom avança no afrouxamento, esperamos que as taxas reais recuam gradualmente, convertendo o carrego já atrativo em ganho adicional de marcação a mercado. A análise de sensibilidade reforça o potencial: um fechamento de 100 bps na taxa da NTN-B 2040 entrega retorno total de 22,0%, enquanto fechamentos de 150 e 200 bps implicam retornos de 27,6% e 33,4%, respectivamente. Outro ponto importante na análise é a convexidade do papel, que traz apenas 12% de queda assumindo uma abertura de 300 bps no juro real, patamar que não acreditamos ser um cenário provável. Considerando a dinâmica convexa do papel, entendemos que se posicionar no vértice de 2040 traz uma excelente relação de risco e retorno, com possível saída antecipada pelo ganho na marcação a mercado. De forma geral, preferimos o risco soberano ao crédito privado nesse momento, dado que os spreads corporativos seguem comprimidos enquanto as empresas convivem com um custo de capital ainda muito elevado, o que torna a relação de risco e retorno menos atrativa nesse segmento.

Nos Estados Unidos, os dados de emprego reforçaram o quadro de normalização gradual do mercado de trabalho. O relatório JOLTS mostrou queda nas vagas em aberto para 6,5 milhões em dezembro, o menor nível desde setembro de 2020 e bem abaixo das expectativas de 7,2 milhões, enquanto o ADP apontou criação modesta de empregos privados, com revisões baixistas para meses anteriores. Em contraste, o payroll de janeiro surpreendeu positivamente com 130 mil vagas criadas, acima das 65 mil esperadas, e a taxa de desemprego recuou de 4,4% para 4,3%. A ata do Fed revelou que parte dos membros considera apoiar uma descrição que incluísse a possibilidade de alta de juros caso a inflação não convergisse, o que reflete um comitê mais dividido do que o comunicado sugeria. O cenário base permanece de pausa prolongada, com o primeiro corte esperado apenas em junho. No front comercial, a Suprema Corte invalidou, por 6 votos a 3, as tarifas impostas via IEEPA, representando uma das maiores derrotas jurídicas do segundo mandato de Trump. Em resposta, o governo anunciou uma nova tarifa global de 15% amparada em base legal distinta, mantendo o ambiente de incerteza e levando a União Europeia a congelar a implementação do acordo comercial recém-firmado.

Na curva americana, o movimento de fevereiro foi de fechamento expressivo, com as Treasuries recuando em todos os vértices: a de 2 anos caiu 14 bps no mês, a de 5 anos recuou 28 bps, a de 10 anos cedeu 29 bps e a de 30 anos fechou 26 bps, enquanto o juro real de 10 anos recuou 21 bps, sinal de que o mercado combinou percepção de menor crescimento e maior risco político com revisão das expectativas de juro real de longo prazo. No Brasil, os DIs também fecharam, com o Jan/27 recuando 21 bps no mês e 52 bps no acumulado do ano, o Jan/28 cedendo 11 bps e 56 bps no ano, o Jan/29 caindo 8 bps e 54 bps no ano, o Jan/30 recuando 5 bps e 47 bps no ano e o Jan/33 fechando 4 bps e 29 bps no ano. O movimento foi menos intenso do que em janeiro, o que é natural após a reancoragem inicial das expectativas, e refletiu a acomodação dos prêmios após a comunicação mais clara do Copom.

O ambiente global também trouxe desenvolvimentos relevantes na Europa e na Ásia. O BCE manteve a taxa de juros em 2%, pelo quinto encontro consecutivo sem alteração, ressaltando a elevada incerteza geopolítica e comercial, mas sinalizando algum viés para flexibilização no médio prazo. O Banco da Inglaterra manteve os juros em 3,75% em decisão apertada, por 5 votos a 4, com o comunicado indicando novos cortes à frente, porém de forma gradual, dada a persistência da inflação acima da meta. No Japão, a nova primeira-ministra Sanae Takaichi, fortalecida pela vitória nas eleições legislativas, anunciou um pacote econômico de ¥21,3 trilhões, combinando expansão de gastos com cortes tributários. Os yields dos JGBs subiram levemente na semana do anúncio e o mercado precifica cerca de 70% de probabilidade de alta de juros até abril, com a próxima decisão agendada para 19 de março, embora a nomeação pela primeira-ministra de dois profissionais com perfil mais dovish para o conselho do BOJ tenha gerado dúvidas sobre a disposição política para novos apertos monetários. A China, por sua vez, manteve as taxas de juros de referência pelo nono mês consecutivo, em 3,0% no prazo de 1 ano e 3,5% no de 5 anos, priorizando a estabilidade cambial do yuan em detrimento de um estímulo monetário mais amplo.

Fevereiro consolidou um cenário de transição com dois eixos bem definidos: no Brasil, a convergência gradual da inflação e a comunicação do Copom validam o início do ciclo de cortes em março. Nos Estados Unidos, a combinação de inflação resistente, atividade resiliente e ruído político crescente, com a decisão da Suprema Corte sobre tarifas e as novas medidas comerciais anunciadas na sequência, mantém o Fed em espera e adiciona uma camada de incerteza que tende a sustentar a volatilidade nos vértices mais longos da curva americana. Para os próximos meses, os fatores de atenção permanecem os mesmos: no Brasil, a velocidade de desinflação dos serviços e o equilíbrio fiscal como balizador do juro neutro e dos prêmios de risco e, nos Estados Unidos, a trajetória do núcleo do PCE, o impacto da nova arquitetura tarifária sobre preços e crescimento e, por fim, a extensão em que o ruído político e comercial se traduz em revisão das expectativas de longo prazo.

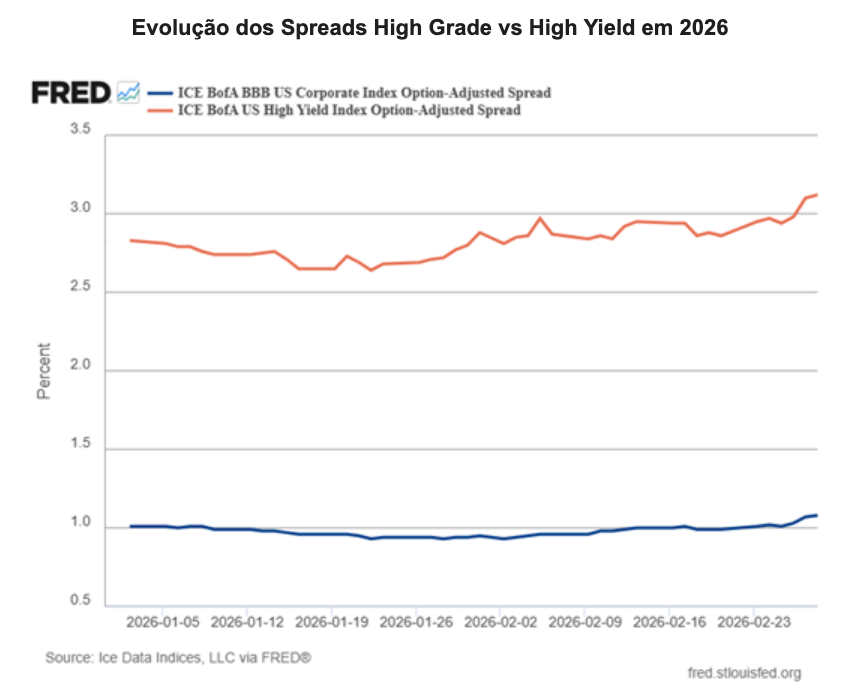

Em fevereiro, a classe de crédito corporativo foi impulsionada pelo forte fechamento da curva de juros americana e pela perda de inclinação (fechamento mais intenso nos vértices intermediários e longos). Por outro lado, a retomada da temática de recessão, que foi justamente o gatilho para esse movimento na curva, também trouxe um cenário de aversão a risco no mercado corporativo, o que penalizou bonds de companhias com maior risco de crédito. Consequentemente, observamos uma discrepância de resultados no mês entre os ativos com grau de investimento e os ativos High Yield. A exemplo disso, o ICE BofA BBB US Corporate Index rendeu 1,15%, enquanto o ICE BofA US High Yield Index avançou 0,10%. É possível compreender essa dinâmica comparando a abertura dos spreads dos índices ao longo do mês, que foi mais intensa para os ativos high yield. O prêmio abriu em média 13 bps nos ativos High Grade e 24 bps nos ativos High Yield. Mas também houve o fator duration contribuindo para os ativos com grau de investimento, que costumam ter prazos mais longos.

A tendência de enfraquecimento do dólar e saída de recursos do território americano permaneceu em fevereiro, o que impulsionou os ativos de países emergentes. Porém o movimento tem sido mais concentrado em bonds soberanos. Enquanto o Emerging Market Bonds Index (EMB) subiu 1,63% no mês, o CEMB (Bonds corporativos) subiu 0,84%. Falando mais especificamente dos bonds brasileiros, houve uma certa contaminação pelo estresse nas dívidas de Raízen ao longo do mês.

Dentre as demais classes de crédito, o mercado imobiliário performou muito bem com o fechamento dos juros longos, subindo 5,32% no mês. Já na seara de produtos estruturados, houve uma mais uma correção relevante nas classes de leverage Loans e CLOs, em função da crise na indústria de fundos de private debt. O Morningstar LSTA US Leveraged Loan 100 Index apresentou queda de 1,39%, sendo a classe com pior performance em fevereiro.

Do ponto de vista de alocação, mantemos visão mais cautelosa com ativos de risco corporativo, privilegiando bonds mais defensivos e com uma boa parcela em risco soberano (EUA e UK), que seguem apresentando carrego atrativo. Vínhamos avaliando a possibilidade de entrada em novas estratégias de structured credit, porém a elevação do nível de incerteza na classe tem dificultado as alocações, principalmente em estrutura de fundos semilíquidos.

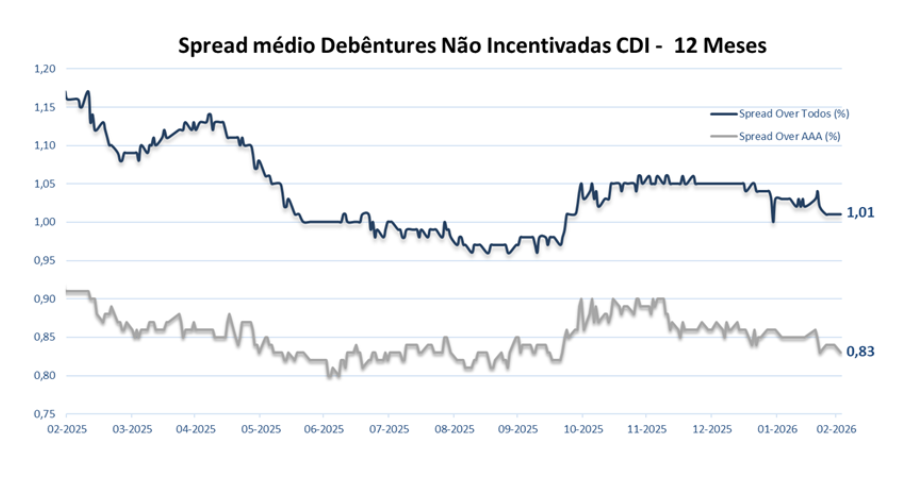

Passando para a indústria local, no mês de fevereiro houve uma correção no mercado das debêntures tradicionais, que devolveram boa parte do excesso de retorno capturado em janeiro. O IDA-DI apresentou alta de 0,73% (73% do CDI) e, no ano, acumula 2,25% (103% do CDI). O Spread médio da indústria ficou estável, com o carrego em torno de CDI+1,0%, porém a diferença para o spread das empresas com maior grau de investimento (AAA) demonstra que há bastante dispersão na amostra. Temos acompanhado de perto alguns cases mais estressados que tem sido detratores de performance nas carteiras dos gestores. A relação de oferta e demanda da classe segue estável, com volumes de captação dos fundos apontando para uma saída líquida de R$7 bilhões no mês, mas um volume de ofertas igualmente fraco. Com boa parte da indústria de fundos líquidos rendendo abaixo de 110% do CDI nos últimos meses, seguimos pouco construtivos para a classe de crédito privado high grade.

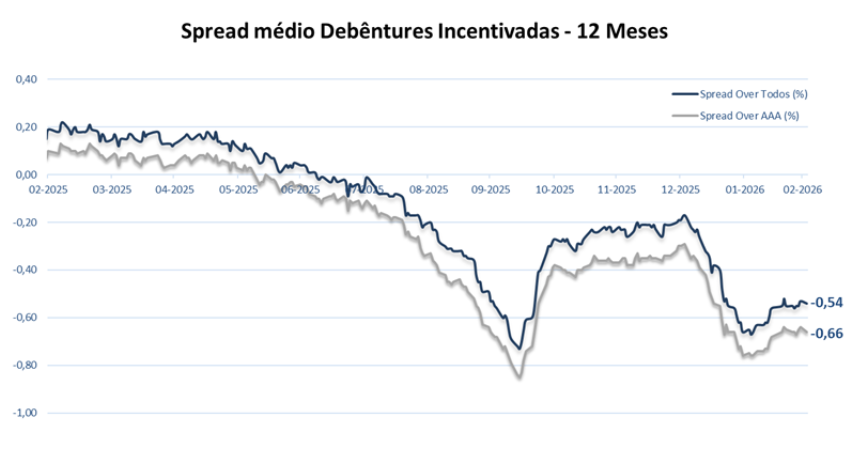

Na classe de infraestrutura, a demanda parece ter arrefecido nos últimos meses. A captação líquida mensal dos fundos de debêntures incentivadas ficou abaixo de 5 bilhões na média do último trimestre, volume bem abaixo dos 20 bilhões captados em setembro do ano passado. Apesar de ser uma classe em que uma parte relevante do estoque está em posse das pessoas físicas e das tesourarias, o mercado institucional tem peso determinante na dinâmica de preços e, mesmo com captações mais discretas, tem movimentado volumes relevantes para garantir o enquadramento dos fundos. É difícil estimar a necessidade de alocação total dessa indústria, porque todo mês novos fundos têm sido criados, mas as projeções giram em torno de R$25 a 50 bilhões nos próximos 6 meses. Volume este, que é bastante considerável se assumirmos que o estoque atual de debêntures incentivadas é de R$ 565 bilhões.

Por outro lado, as novas emissões seguem em níveis mais baixos neste início de ano, o que gera menor pressão por abertura de spreads. Em fevereiro observamos uma elevação modesta dos prêmios de infraestrutura, com a média negociando 0,5% abaixo das NTN-Bs de referência. A tendência é de que os prêmios continuem abrindo, sobretudo se tivermos um movimento mais relevante de fechamento da curva de juro real, como observamos este mês. O IDA-IPCA Infraestrutura avançou 1,38% em fevereiro, frente a 1,79% do IMA-B.

Em fevereiro, um dos temas que gerou repercussão nos mercados globais foi a dinâmica do mercado de private debt, uma indústria que cresceu muito nos últimos anos, especialmente depois das restrições regulatórias envolvendo capacidade de originação de crédito dos grandes bancos após a crise financeira de 2008. Na metade do mês passado, o Bank of America publicou os resultados de sua pesquisa realizada com gestores globais a qual mostrou que pelo terceiro mês consecutivo a maior fonte de risco sistêmico de crédito virá do mercado de private credit, com 43% dos respondentes colocando o segmento como maior parte das respostas. Na nossa visão, a vulnerabilidade se encontra na forma em como a indústria tem crescido, com mais da metade do valor sobre gestão das estratégias no agregado sendo distribuídas na forma dos “Semi-Líquidos”, em detrimento de uma menor participação dos veículos listados e com prazo determinado. Ao longo do ano passado, vimos uma abertura dos spreads de crédito dos BDCs (Business Development Companies), representando um aumento na percepção de risco das estratégias e motivadas por casos pontuais de estresse de crédito no setor automotivo no 4T25 e junto a isso, houve um aumento nas solicitações de resgates dos fundos, em comparação com o trimestre anterior. Dentre as maneiras que o gestor pode optar para honrar com pagamento aos cotistas é através da venda de ativos, que pode não ser a mais atrativa dado que a mesma é sujeita à marcação à mercado (lembrando que são dívidas ilíquidas originadas diretamente pela gestora para empresa do mercado de middle market). Nesse contexto, repercutiu negativamente o anúncio de que uma das maiores gestoras do segmento vendeu cerca de USD 1,5 bilhões em créditos alocados em 3 veículos para fundos de pensão norte americanos e 1 seguradora, assim como utilizou parte dos recursos para devolver capital aos cotistas e fechar o mesmo para resgates (antes permitido de forma trimestral à um limite de 5% do total sobre gestão). Seguiremos acompanhando o desenvolvimento da indústria, que tem se tornado cada vez mais relevante como fonte financiadora para empresas de capital fechado e para os investidores, proporcionando retornos atrelados a taxas flutuantes, com prêmio para iliquidez e com baixa volatilidade de cota.

.png)

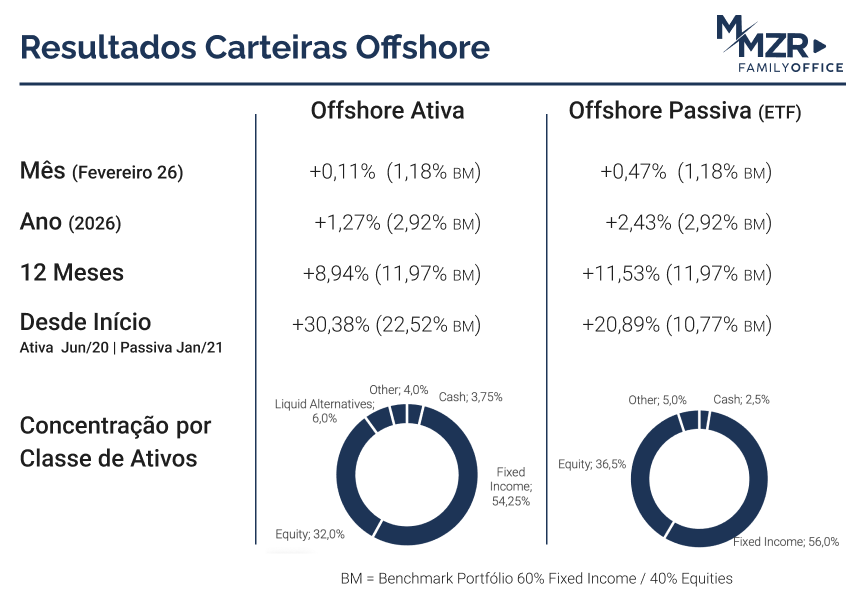

Devido a atraso nas cotas de fechamento de alguns administradores de fundos, a performance dos nossos portfólios não está atualizada com o fechamento final de Fevereiro. Em breve atualizaremos essa página com o texto e tabela sobre o resultado do mês.

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.