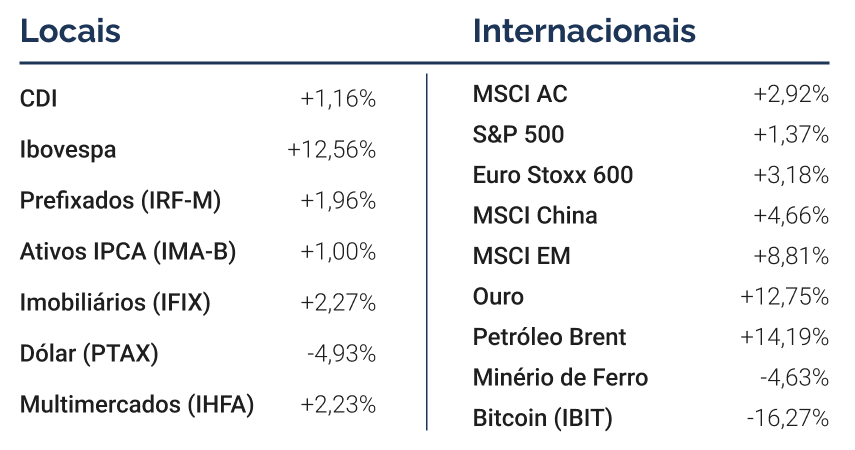

O mês de janeiro foi marcado por uma alta volatilidade dos ativos de risco, mas ainda que com um viés de alta. Vimos grandes dispersões de preço das commodities, com o Petróleo subindo de forma significativa, além do Gás Natural, Urânio, Ouro e Prata. Cada um com a sua particularidade, mas todos contribuindo de forma significativa nos portfólios em geral e até mesmo colocando um certo risco adicional para a inflação, no caso do Gás Natural e do Petróleo.

Sobre a economia americana, seguimos com a tendência de uma atividade forte, com um mercado de trabalho equilibrado e inflação controlada. Dado isso, o FOMC optou, corretamente, por interromper a sequência de cortes, no aguardo de novas tendências a partir de um prazo maior de observação. O comitê também descobriu quem será o seu novo presidente muito em breve, quando Donald Trump anunciou a escolha de Kevin Warsh. Warsh tem um perfil jovem e crítico ao QE, além de ser um dos mais confiantes quanto ao cenário de aumento de produtividade dos EUA no curto prazo, o que poderia levar os juros mais baixos muito em breve. A boa notícia, sem dúvidas, é que Trump optou por alguém mais técnico e com experiência, encerrando a questão de um presidente sem independência, na nossa visão.

O cenário geopolítico também ganhou um novo foco, com Trump aumentando a pressão sobre a Groenlândia e sobre o Canadá, como fez no início do mandato. Além disso, observamos a intervenção dos EUA na Venezuela no início do mês e uma nova rodada de negociações entre Rússia e Ucrânia nos últimos dias. Todos os temas nos trazem preocupações, mas os EUA ainda parecem apenas focados em intensificar o diálogo, ou seja, sem necessidade de impor uma força desproporcional (militar). Vale ainda comentar sobre o risco do Irã entrar em uma nova crise, a partir dos inúmeros protestos da população e o acompanhamento próximo dos EUA.

Seguimos confiantes de que os nossos portfólios estão equilibrados, ao mesmo tempo que vamos buscar aumentar a seleção de ativos com menor capacidade de influência do cenário macroeconômico. Desde o ano passado, migramos o tema global para crescimento, mesmo com o mercado ainda querendo discutir inflação. Para 2026, o cenário parece similar, mas seguimos atentos à qualquer tipo de mudança.

Cenário local

Sobre o cenário local, foi impressionante ver o fluxo de entrada estrangeiro em tão pouco tempo. Em uma questão de dias, o Brasil recebeu aportes similares a 50% de todo o fluxo de 2025. Se tentarmos entender o movimento pelo cenário micro, vamos pensar nas eleições, o que seria um viés natural. Entretanto, o movimento macro foi o único responsável na nossa visão por tal movimento, a partir do momento em que praticamente todos os mercados da América Latina receberam um fluxo abrupto de capital. Claro que o mercado brasileiro, quando comparado a região, possui uma profundidade maior de ativos, com uma bolsa antiga e conhecida do estrangeiro. De qualquer forma, independente do impacto nos preços ter como origem o fluxo estrangeiro, vimos nas pesquisas uma melhora considerável do candidato Flavio Bolsonaro, que subiu forte quando comparado às mesmas pesquisas divulgadas em dezembro. Esse movimento eleitoral, no entanto, deve se intensificar apenas de abril em diante, mas claro que já é possível observar algum posicionamento por parte do institucional local.

A partir da alta significativa dos ativos brasileiros, tomamos a decisão apenas de manter o portfólio como estava. Manter as posições de renda variável nos últimos anos se mostrou uma decisão acertada e esperamos um bom desempenho dos ativos de inflação ao longo do ano, com o possível fechamento do juro real brasileiro. Entendemos também que o Copom fez um excelente trabalho até aqui, conseguindo recuperar a confiança do mercado em relação à credibilidade. A inflação deve ter um bom arrefecimento já no segundo trimestre, rodando momentaneamente dentro da meta, o que deveria levar o BACEN a iniciar o ciclo de corte de juros já na próxima reunião. Na nossa visão, esse ciclo deveria iniciar com cortes de 50bps, chegando a 200bps até o final do ano. Para um ciclo maior ou mais longo, teremos que aguardar o cenário eleitoral, mas entendemos que a surpresa do dólar mais baixo logo no início do ano pode auxiliar em tal movimento (se consistente).

Por fim, o cenário exige cautela, mas o país pode mais uma vez ser ajudado pelo contexto internacional. Nos resta saber se teremos uma equipe capaz de aproveitar tal cenário nos próximos 4 anos, algo que historicamente não sabemos aproveitar.

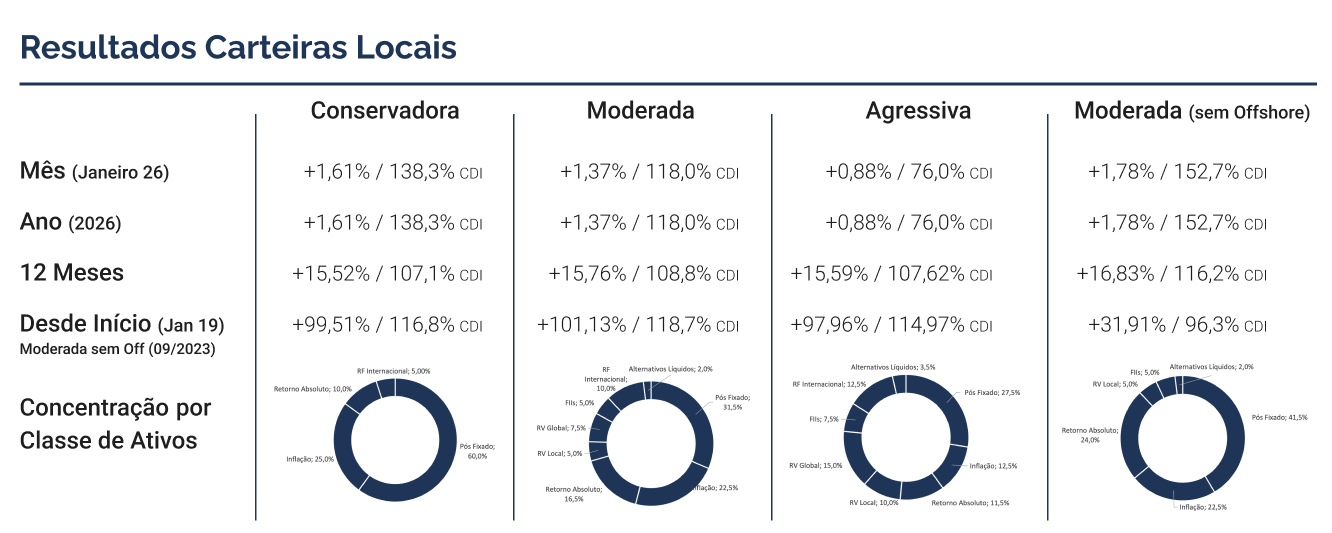

Janeiro foi um mês de bons retornos para as carteiras modelo. O início de 2026 contou com um movimento positivo para a renda variável local e internacional, assim como para a renda fixa no Brasil, que impulsionaram os retornos dos portfólios.

Na carteira Conservadora, a rentabilidade no mês foi de 1,61%, o que corresponde a CDI + 5,42% ou IPCA + 17,55%, ambos anualizados*. Entre as estratégias, o maior destaque ficou para a classe de retorno absoluto que, mesmo com exposição reduzida, foi um grande contribuidor para a performance da carteira. Na parte de renda fixa local, o retorno foi acima do CDI tanto para a indexação ao CDI quanto à inflação. Ainda assim, destaque para os fundos de debêntures incentivadas, que tiveram excelente resultado no período. Por fim, apesar de positivo, o desempenho da renda fixa global ficou abaixo do CDI, reflexo de um movimento mais turbulento de abertura dos juros americanos.

Na carteira Moderada, a rentabilidade foi de 1,37%, equivalente a CDI + 2,52% ou IPCA + 14,31%, ambos anualizados*. Assim como na carteira conservadora, observamos bom desempenho na renda fixa local, com foco na indexação ao IPCA para crédito privado. A classe de Retorno Absoluto, agora com parte dos fundos em suas versões de maior volatilidade, trouxe um incremento de retorno ainda mais relevante para a carteira moderada. Na renda variável, observamos um mês em que o índice Ibovespa subiu fortemente, puxado por algumas ações específicas, o que deixou muitos gestores atrás da performance do índice. Ainda assim, para a parte de renda variável, tivemos um excelente retorno, contribuindo positivamente para a carteira como um todo. A renda variável internacional, apesar de apresentar resultado positivo em dólar, sua performance foi impactada pela exposição cambial, levando o resultado da classe para o campo negativo diante da apreciação do real frente à moeda americana. A carteira de fundos listados de recebíveis também apresentou boa performance, superando o IFIX. Por fim, os alternativos ilíquidos sofreram mais um mês de forte queda, movimento que é sempre ponderado pela baixa exposição dentro do portfólio, dada sua volatilidade.

Por fim, a carteira Local sem Exposição Offshore apresentou alta de 1,78%, equivalente a CDI + 7,52% ou IPCA + 19,90%, ambos anualizados*. A performance desse portfólio foi a melhor dentre as três, principalmente pelo fato de não possuir exposição a duas classes internacionais que apresentaram desempenho negativo ou retornos abaixo do CDI do mês. De forma semelhante à carteira moderada, conseguiu capturar quase exclusivamente as classes com desempenho positivo, com exceção dos alternativos líquidos.

*Calculado com base no IPCA acumulado de 12 meses até a divulgação mais recente.

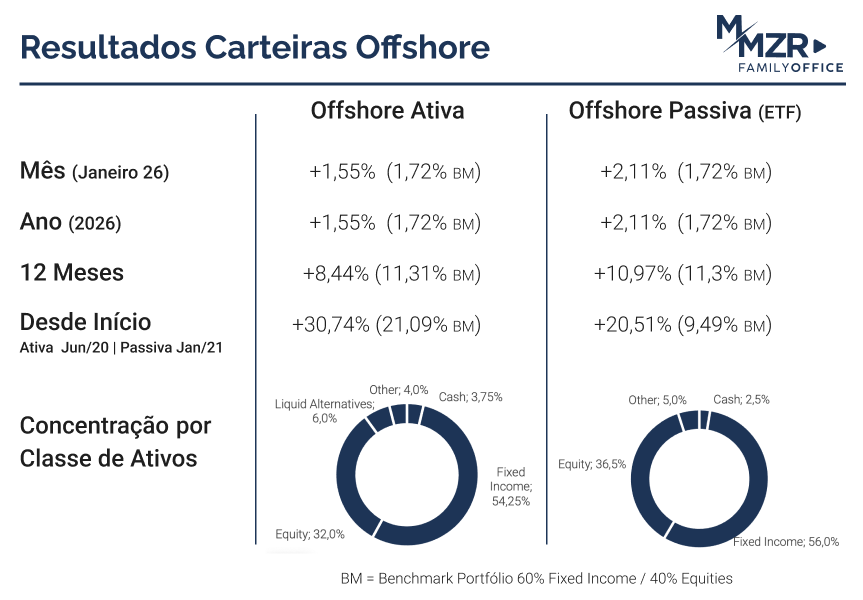

Os portfólios internacionais encerraram em alta no primeiro mês do ano, com todas as classes contribuindo para o desempenho em janeiro. Na classe de Equities, vimos uma sequência do movimento iniciado no final do ano passado, resultado de um rebalanceamento global de portfólio. Voltou a tona o tema da diversificação dos Estados Unidos, beneficiando mercados globais e com estratégias ligadas à mercados emergentes e empresas de menor valor de mercado superando o desempenho do índice de referência. Na classe, os destaques negativos ficaram para estratégias globais de gestão ativa, que tiveram seus desempenhos relativos prejudicados pela seleção de papéis e capturando a volatilidade vindo das surpresas de resultados corporativos. Na classe Fixed Income, o destaque positivo ficou para a estratégia temática que investe em dívidas subordinadas de instituições financeiras de mercados desenvolvidos, enquanto a posição aplicada no título de 10 anos do governo americano foi detratora para o desempenho. Na classe Liquid Alternatives, a estratégia Managed Futures foi destaque, extraindo valor do posicionamento em mercados emergentes que receberam fluxo de investimento global, assim como commodities (principalmente metálicas), que tiveram um forte início de ano. Por fim, o principal destaque positivo para o portfólio ficou para a estratégia em urânio, levando o time de gestão aproveitar a oportunidade para reduzir a exposição na estratégia (que faz parte dos portfólios recomendados desde início de 2023).

.png)

Nos Estados Unidos, vimos a continuação do movimento de uma menor concentração de desempenho das grandes empresas de tecnologia, medido pela performance do S&P Equal Weight, que subiu 3,4% em janeiro e acumula alta de 5,8% em 3 meses. Em comparação, o S&P 500 (que por sua vez é ponderado pelo valor de mercado das empresas), valorizou 1,4% no mês passado e acumula ganhos de 1,7% em 3 meses. Entre os principais benchmarks representando diferentes segmentos do mercado acionário americano, o destaque no mês passado ficou para os índices Russell 2000 e o S&P 400, representando as empresas de Small Caps e Mid Caps, respectivamente. Por outro lado, os destaques negativos no mês ficaram para as Big Techs, que possuem maior representatividade nos índices Nasdaq Composite e Mag 7, encerrando o mês em alta de 1,0% e 0,6%, respectivamente. Preocupações ao longo do mês relacionadas à interferência do poder executivo no Fed, ameaças geopolíticas e medidas regulatórias sobre o mercado de capitais trouxe de volta atenção para o tema “Sell America”. Na nossa visão, refletiu nos preços dos ativos globais ao longo do mês (valorização dos ativos de risco de mercados emergentes, preço das commodities, queda do dólar, entre outros) um menor fluxo e rebalanceamento dos portfólios (depois de anos de outperformance) em comparação com venda efetivamente dos ativos norte americanos. Seguimos confiantes em ter nos Estados Unidos a maior parte da exposição de Equities nos portfólios globais, mas dando importância em diversificar a alocação em diferentes segmentos de capitalização e fator de risco.

A diversificação em busca de outros fatores de risco e “ampliação” dos retornos nos mercados acionários refletiu no desempenho dos índices globais, com índice de Mercados Emergentes se destacando em janeiro ao valorizar 8,9%. A dispersão de retorno em relação aos mercados desenvolvidos foi a maior para um mês desde 2001, beneficiada pelo fluxo de investimentos e revisão de lucro. Entre os mercados desenvolvidos, destaque ficou para as ações japonesas, com o índice Topix avançando 4,6% no mês. Na Europa, o índice Stoxx 50 avançou 2,6%, com o destaque na região ficando para as ações do Reino Unido, contribuindo para valorização de 2,9% do índice FTSE. Por fim, na China (e contribuindo para o desempenho do índice de Mercados Emergentes) vimos a continuação do movimento do ano passado, com os índices da região se destacando em comparação com outras geografias. Com bastante relevância de tecnologia, o índice Hang Seng subiu 6,9% e o CSI 300, composto pelas empresas domésticas, avançou 1,7% no mês passado.

Até o momento, 33% das empresas do S&P 500 (representando metade do índice em valor de mercado) apresentaram seus resultados referente ao final do ano passado e 75% superaram as expectativas de lucro. Particularmente na última semana do mês, o mercado revisou em quase 4 pontos percentuais para 11,9% de crescimento para o lucro do quarto trimestre, resultado das surpresas positivas especialmente nos setores de tecnologia, industriais, serviços de comunicação e financeiro. Em termos de receita, a expectativa é para crescimento anual de 8,2% ao final da temporada, marcando uma revisão positiva em comparação com 7,8% de crescimento estimado no início da temporada. Resultado da evolução da alavancagem operacional das empresas, a expectativa é que o índice registre uma expansão de margem líquida pelo oitavo trimestre consecutivo para 13,2%, marcando o maior valor da série histórica (apurado pela empresa de serviços financeiros Factset). Outro sinal de que a temporada atual tem sido saudável é através da análise dos guidances à frente, com 50 companhias emitindo estimativa de resultado líquido para o ano completo de 2026. Dessas, 54% emitiram guidance positivo e 46% emitiram guidance negativo, enquanto historicamente a relação é inversa (com 60% das companhias emitindo guidance abaixo do consenso). Por fim, em relação à reação do mercado, um levantamento da equipe de pesquisa do Goldman Sachs mostrou que, na média, as empresas que superaram as expectativas de lucro viram suas ações subiram na média 2,1 pontos percentuais acima do índice amplo, com os setores de comunicação e consumo mostrando as reações mais positivas. Como resultado da revisão para os próximos 12 meses de lucro agregado ter subido mais do que os preços do índice, vimos uma contração da relação preço sobre lucro para 22,2x, porém com a mesma acima da média dos últimos 10 anos (18,8x).

Em janeiro, a bolsa local apresentou um dos seus melhores retornos mensais dos últimos dez anos. O Ibovespa avançou 12,6% em moeda local, renovou sua máxima nominal e encerrou o mês em torno de 181,4 mil pontos. A alta foi novamente impulsionada pela depreciação da moeda americana, com o índice registrando valorização de aproximadamente 17% em dólares. A atual sequência de ganhos configura a janela mais positiva para as ações brasileiras desde a pandemia, com o Ibovespa acumulando um retorno próximo a 50% desde o início de 2025, sem a ocorrência de correções relevantes ao longo do período.

Em termos comparativos, a bolsa brasileira também figurou entre os principais destaques globais no mês. O desempenho superou o índice de ações de mercados emergentes em 8,3% em dólares, ficando atrás apenas da bolsa sul-coreana em termos de contribuição relativa ao índice. Além disso, a bolsa local apresentou performance superior à de todos os principais mercados emergentes no período.

Esse diferencial de retorno está diretamente relacionado ao elevado fluxo de entrada de capital estrangeiro, à medida que investidores globais seguiram ampliando a diversificação de seus portfólios em ações de mercados emergentes. Segundo os dados de fluxo, as alocações em ações emergentes somaram entradas de aproximadamente US$ 39 bilhões ao longo do mês, concentradas majoritariamente em ETFs. Apenas na última semana, o fluxo alcançou US$ 14,9 bilhões, representando a maior entrada semanal da série histórica. No caso do Brasil, dados da B3 indicam que investidores estrangeiros aportaram cerca de R$ 25 bilhões na bolsa local, evidenciando uma aceleração relevante dos ingressos. Esse montante corresponde a aproximadamente todo o volume comprado por estrangeiros ao longo de 2025. Outro indicador que reforça o fluxo de entrada é o aumento de 13,5% no número de cotas do ETF EWZ, principal ETF de ações brasileiras listado nos Estados Unidos, o maior crescimento mensal desde 2009, levando o fundo ao maior nível de cotas de sua série histórica.

Não por acaso, ao analisarmos a atribuição de performance do Ibovespa, observa-se que a alta esteve concentrada principalmente nas ações de maior peso no índice. Petrobras avançou 23%, Vale subiu 21,5%, Itaú Unibanco registrou alta de 16%, Bradesco 17,3% e B3 19,5%. Do ponto de vista setorial, também se destacaram positivamente os segmentos de Educação (+34%), Agronegócio (+14,9%) e Shoppings (+13,1%), enquanto o desempenho negativo ficou concentrado no setor de Papel e Celulose, com queda de 2,4%.

Após esse movimento expressivo de valorização, começamos a observar um fechamento relevante do desconto de valuation que a bolsa carregava nos últimos três anos. O múltiplo P/E do mercado passou a ser negociado em torno de 11,2x, aproximando-se de sua média histórica de 12x. Paralelamente, o prêmio de risco da bolsa também apresentou compressão significativa, uma vez que a alta dos preços dos ativos de risco locais não foi acompanhada por uma queda equivalente do juro real, levando esse prêmio para cerca de 1,4%, o menor nível desde 2016. Ainda assim, desconsiderando as blue chips, seguimos observando descontos relevantes em diversos setores e subgrupos do mercado. Empresas ligadas à economia doméstica negociam, em média, a 11,2x lucro, frente a uma média histórica de 12,9x, enquanto as Small Caps são negociadas a 9,7x, bem abaixo de sua média histórica de 14,8x; deslocamento do indicador foi muito inferior ao movimento das maiores posições do Ibovespa.

Em relação ao cenário à frente, seguimos projetando um ano de elevada volatilidade para a bolsa local, em função da disputa eleitoral. Por outro lado, o processo de diversificação global de portfólios e a proximidade do início de um ciclo de afrouxamento monetário contribuem positivamente para os fundamentos dessa classe de ativos. Ainda assim, mantemos atenção ao perfil qualitativo do fluxo recente, que tem se concentrado majoritariamente em ETFs de gestão passiva, e não em estratégias de gestão ativa. Trata-se, portanto, de um capital potencialmente mais sensível a movimentos de curto prazo, e não necessariamente associado a alocações estruturais de longo prazo, o que pode amplificar a volatilidade em eventuais movimentos de saída, assim como tem beneficiado a performance no momento de entrada. Por fim, entendemos que uma eventual retomada do mercado de IPOs no Brasil pode atuar como um catalisador adicional, ampliando o interesse de investidores e aprofundando o mercado de capitais local.

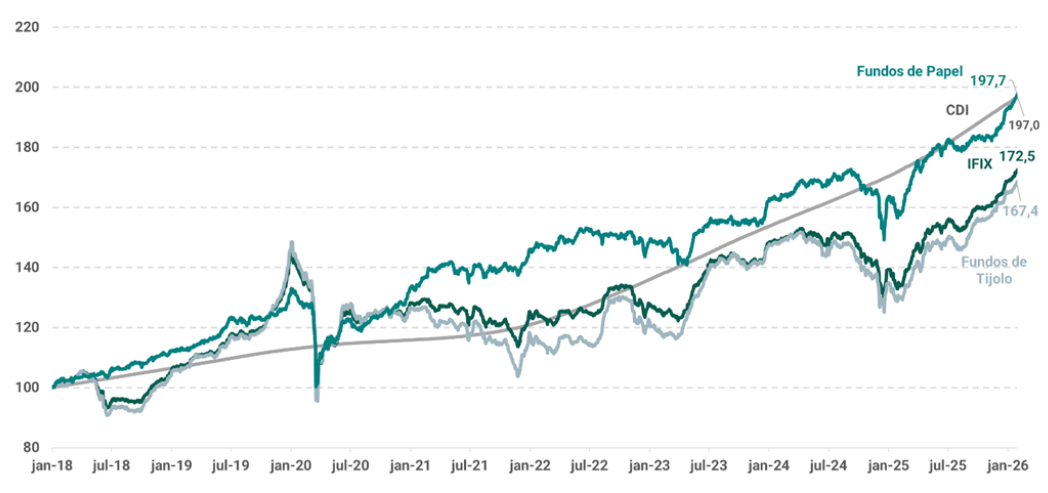

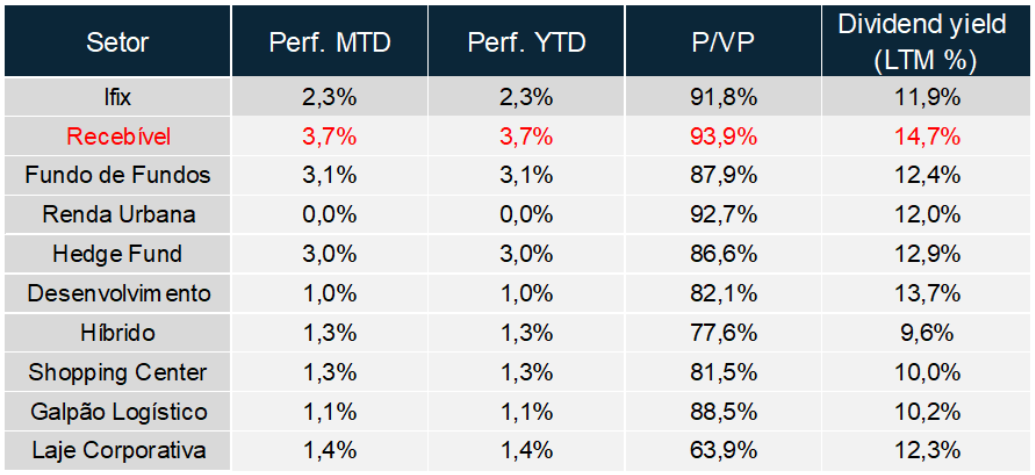

O IFIX iniciou o ano com um mês de boa performance, com alta de 2,27%, superando, com margem considerável, tanto o CDI quanto o IMA-B, que tiveram altas de 1,16% e 1,05%, respectivamente.

Analisando a divisão entre os fundos de Papel e Tijolo, voltamos a observar um desempenho superior dos fundos de papel pelo segundo mês consecutivo. Os fundos de papel apresentaram alta de 2,5%, contra 1,60% dos fundos de tijolo. Essa sequência começa a quebrar uma tendência observada ao longo de 2025.

No acumulado de 12 meses, os fundos de tijolo ainda superam a performance dos fundos de papel, com alta de 28,1% contra 21,4%. Já em janelas mais longas, a tese de maior resiliência dos fundos de papel ainda se faz presente, com retorno acumulado de 98,0% desde 2018, contra alta de 68,7% dos fundos de tijolo.

Nos FI-Infras, o desempenho do índice indicou alta de 1,89% da classe, superando seus principais benchmarks. Ainda que mais modesta, a mediana do retorno das cotas patrimoniais foi de 1,08%, abaixo do CDI do mês, diante de um cenário em que o crédito corporativo vem rodando em patamares de spreads já muito comprimidos. Acompanhando pelo índice da JGP (Idex-Infra), podemos observar mais um mês em que os spreads voltaram para o campo negativo, próximos a -12 bps abaixo da NTN-B de referência. A mediana do desconto da classe se deslocou marginalmente, chegando a 0,96x de VM/VP. Para os dividendos distribuídos nos últimos 12 meses, observamos uma mediana de DY de 13,33%, isento para cotistas PF.

Nos Fiagros, a classe com maior volatilidade entre os fundos listados, observamos uma nova alta relevante do índice, com retorno de 3,32%. Apesar da lenta recuperação nos preços dos ativos, no setor, o nível de inadimplência continua elevado, com previsões que começam a indicar uma melhora a partir do segundo semestre do ano. Por ora, seguimos acompanhando o desenrolar das recuperações judiciais, após um 2025 com recorde de pedidos para empresas do setor. Segundo dados da Serasa Experian, o agronegócio acumulou 628 pedidos de recuperação judicial no terceiro trimestre de 2025, mais que o dobro dos 254 registrados no mesmo período de 2024. Esse crescimento vem se repetindo trimestre após trimestre. No segundo trimestre de 2025, já havia uma alta próxima de 32% em relação ao ano anterior.

Os Fiagros apresentam uma mediana de desconto que vem se reduzindo nos últimos trimestres, chegando aos atuais 0,94x de VM/VP. Apesar de ser a classe mais descontada, é notável que essa diferença diminuiu de forma significativa, mesmo que os resultados operacionais ainda não estejam sendo plenamente refletidos nos fundos. Quanto à distribuição de dividendos, a classe apresentou, nos últimos 12 meses, um DY de 14,6%, isento para o investidor PF.

Em janeiro, o índice IHFA apresentou uma performance bastante positiva, com rentabilidade de 2,67% até o dia 29/01. Vale destacar, no entanto, que os fundos registraram desempenho negativo no dia 30/01, em função de uma forte correção dos mercados nesta data. Ainda assim, o índice acumula alta de 17,9% nos últimos 12 meses, voltando a apresentar uma janela de retorno de 12 meses acima do CDI. No geral do mês, todas as subclasses dos multimercados apresentaram desempenho positivos na média, porém com duas das seis rodando na média abaixo do CDI.

Via regressão, observando as principais classes de ativos, observamos poucas mudanças de posicionamento ao longo do mês. As posições da indústria mais claras são: (i) posição aplicada em juros local; (ii) comprada em bolsa local, mas com redução ao longo do mês; (iii) comprada no real contra o dólar; (iv) aumento de posição comprada em inflação implícita; (v) posição comprada em bolsa americana; (vi) posição aplicada na Treasury de 2 anos sendo zerada, além de posição aplicada no juros de 10 anos que está aumentando; e (vii) comprada em ouro e vendida no petróleo.

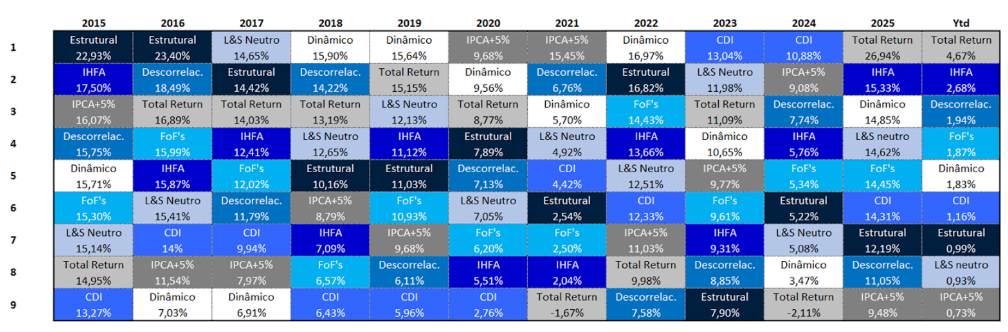

Em nosso universo de análise, cobrimos um total de aproximadamente 221 fundos, dos quais separamos em seis subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro, long & short direcional/ total return e renda fixa ativa.

A subclasse de melhor performance foi a de total return, que apresentou retorno médio de +4,67% e mediana de +4,20%, constituída por fundos que possuem uma exposição líquida direcional em bolsa, que no mês subiu 12,56%, assim apresentando uma underperformance em relação ao índice. Vale destcar que no geral, pouquíssimos gestores ativos de bolsa conseguiram superar o índice ao longo do primeiro mês de 2026, dado grande fluxo estrangeiro no mercado local, que geralmente entra via índice e não via single names ou via gestão ativa.

Até nessa linha, isso refletiu bastante na subclasse que no Brasil ainda é bastante atrelada apenas a instrumentos de ações, de long&short neutro, que apresentou retorno médio de +0,93% e mediano de +1,04%, e em nossa classificação é constituída por fundos que possuem net de exposição líquida entre -20 e 20%, com objetivo de gerar puro alpha, sem exposição ao Beta do mercado e não necessariamente operando apenas ações. Isso ocorreu pois, diversos gestores dessa subclasse montam seus portfólios comprados x vendidos no índice de ações para neutralizar o net, e consequentemente, como o índice teve uma outperformance sobre outros baskets, vimos alguns gestores dessas subclasses apresentando retornos negativos.

A subclasse dos descorrelacionados apresentou retorno médio de +1,94% e mediana de +1,32%, com destaque para os fundos trend followings ao longo do mês, sendo uma subclasse na qual classificamos em três diferentes frentes: quantitativos, event driven e sistemáticos.

Dentre os fundos macro, vale destacar a diferença de retorno entre as subclasses de macro dinâmicos e macro estruturais. A subclasse dos macro estruturais apresentou, na média, retorno de +0,99%, com mediana de +1,04%, caracterizados por estratégias que apresentam teses de longo prazo e que possuem baixo turnover de portfólio. Na mesma linha, os dinâmicos/ táticos apresentaram retorno, na média, de +1,83% e mediana de +1,91%. Entendemos tal subclasse sendo parecida com a de macro estrutural, porém possuem maior giro de carteira e focam em um horizonte de investimento mais curto, com prazos médios de 3 a 6 meses. A diferença grande de retorno entre as duas subclasses é um tanto quanto incomum, mas ao longo desse mês isso foi justificado pela grande volatilidade do mercado e mudanças de narrativas, mostrando a maior eficiência dos dinâmicos em capturar retorno nesse cenário.

Vale dizer que em nosso radar de cobertura temos: 30 fundos descorrelacionados, 62 fundos macro dinâmicos, 37 fundos macro estruturais, 27 fundos long & short direcional/ total return, 45 fundos classificados como long & short neutros e mais 21 fundos de renda fixa ativa.

Por fim, gostaríamos de destacar uma tendência que já vínhamos observando e que, neste mês, volta a se mostrar bastante evidente: o ganho de relevância dos fundos Long Biased / Total Return com estrutura de FIM dentro do IHFA. Esse movimento fica claro tanto ao analisarmos o fechamento de 2025 quanto ao observarmos que o IHFA aparece na segunda posição da tabela abaixo, atrás apenas da categoria Total Return, evidenciando o quanto o índice é impulsionado quando essa classe apresenta desempenho forte, especialmente em momentos de alta da bolsa.

O mês de janeiro foi marcado por um contraste mais claro entre ciclos de política monetária e por uma melhora gradual do quadro inflacionário no Brasil, ainda que com serviços pressionados. Nos Estados Unidos, os dados seguiram apontando um mercado de trabalho mais fraco do que em 2024, mas com viés de estabilização e com atividade resiliente, o que sustentou a decisão do Fed de pausar após três cortes consecutivos nos juros e reforçou a comunicação mais dependente de dados. No Brasil, o Copom manteve a Selic em 15,0% ao ano, mas trouxe um sinal relevante ao abrir espaço para iniciar a flexibilização já em março, condicionando o movimento à confirmação do cenário esperado e mantendo o discurso de cautela diante de expectativas de inflação ainda desancoradas e incertezas em relação ao cenário fiscal doméstico e política externa.

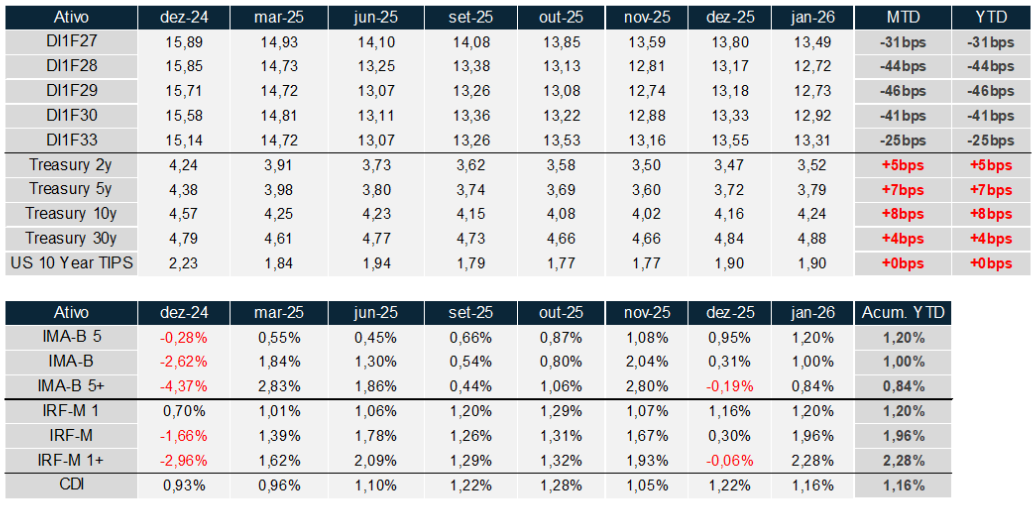

No mercado doméstico, a curva de juros apresentou fechamento expressivo em praticamente todos os vértices, com maior intensidade nos prazos intermediários. Os contratos de DI entre 2027 e 2029 lideraram o movimento, refletindo a ancoragem das expectativas inflacionárias para o início do ciclo de flexibilização e a percepção de que o Copom passou a enxergar espaço para calibrar o nível de restrição monetária. Dados de inflação vieram levemente abaixo do esperado, reforçando a narrativa de desinflação gradual, enquanto indicadores de atividade confirmaram uma perda de fôlego, sem surpresa negativa relevante. Esse conjunto favoreceu a compressão dos prêmios de risco, mesmo em um ambiente fiscal ainda desafiador. A leitura predominante foi de que o comitê ganhou conforto para iniciar os cortes sem comprometer a convergência da inflação à meta, o que se traduziu em fechamento consistente da curva nominal.

Nos Estados Unidos, a leitura de dezembro abaixo do esperado reforçou dados de criação de empregos desacelerando de forma relevante em 2025, mesmo com setor de serviços ganhando tração no final do ano (com o ISM de serviços surpreendendo para cima e novos pedidos no subíndice de empregos mostrando uma melhora). Em relação à inflação americana, o CPI veio abaixo das expectativas no dado divulgado em janeiro, mas o núcleo e a inflação “cheia” do PCE ainda seguem acima da meta. Nesse contexto, o Fed manteve os Fed Funds no intervalo entre 3,50% e 3,75% e ajustou a comunicação para um tom mais conservador, destacando o crescimento sólido e estabilização da taxa de desemprego. Ao mesmo tempo, Powell reiterou que a próxima etapa do ciclo dependerá do trade off entre atividade e inflação, com maior foco na persistência dos preços. O mês também trouxe aumento de ruído institucional e político, com maior sensibilidade do mercado a manchetes sobre a independência do Fed e, ao final de janeiro, a indicação de Kevin Warsh para presidir a instituição a partir de maio. O nome escolhido por Donald Trump para assumir o cargo de Chair do Federal Reserve traz diversos questionamentos para o mercado, principalmente em relação à postura mais dovish que ele assumiu desde que começou a ser considerado para o cargo, se alinhando com o presidente. Warsh, que estava no FOMC durante a crise de 2008, mostra historicamente um posicionamento hawkish bem mais agressivo, além de opiniões fortes sobre o processo de quantitative easing e a gestão do balanço do FED. Do lado mais técnico, na visão de Warsh a inflação surge quando o crescimento da oferta monetária supera o crescimento real do produto. De acordo com o mesmo, a expansão estrutural do balanço do Federal Reserve por meio da compra recorrente da dívida americana sustenta a criação de dinheiro e reduz o incentivo do governo à disciplina fiscal e à contenção do déficit, resultando em uma expansão da oferta monetária em ritmo mais acelerado do que o crescimento real do produto (aumentando as pressões inflacionárias). Se as visões anteriores e a postura mais forte voltarem à tona, podemos ver uma pressão forte nos vértices mais longos da curva americana, abrindo portas para um bear steepening, uma vez que o ciclo de flexibilização monetária e as ideias de produtividade no mercado de trabalho defendidas por Warsh tendem a sustentar os juros no curto prazo.

Outro fator que movimentou a ponta longa da curva americana foi a abertura do vértice longo da curva de juros japonesa. O Japão voltou a pressionar a curva global com uma alta relevante dos rendimentos ao longo de janeiro em meio à incerteza fiscal e ao debate eleitoral, elevando o prêmio de risco local e a volatilidade do mercado de JGBs. Esse movimento, que levou a abertura de 29 bps no vértice de 40 anos (passando dos 4% pela primeira vez na história), contribuiu para a reprecificação global de duration e para a abertura do vértice longo da curva americana, ao reduzir o diferencial de retorno entre JGBs e Treasuries e enfraquecer a demanda marginal japonesa por títulos longos dos EUA, pressionando o term premium no mercado americano.

As curvas refletiram bem essa combinação de Brasil mais perto do pivot e dos EUA em pausa do ciclo com atividade firme. No mercado local, houve fechamento relevante dos DIs ao longo de janeiro, especialmente na parte intermediária, com o vértice de Jan/28 fechando 44 bps, movimento consistente com a leitura de que o Copom abriu uma porta para março e com a melhora marginal das leituras de inflação corrente, apesar de manter serviços como principal ponto de atenção. Nos Estados Unidos, a curva abriu de forma moderada ao longo do mês, com Treasury de 2 anos em alta de 5 bps, a de 5 anos subindo 7 bps, a de 10 anos avançando 8 bps e a de 30 anos subindo 4 bps, enquanto o juro real, medido pelas TIPS de 10 anos, ficou praticamente estável. Nos índices de renda fixa, janeiro começou o ano com desempenho positivo nos principais benchmarks: o IMA-B 5 avançou 1,20% no mês, o IMA-B subiu 1,00% e o IMA-B 5+ ganhou 0,84%, refletindo o fechamento na curva real e melhor apetite por duration local. Nos prefixados, o IRF-M 1 avançou 1,20%, o IRF-M subiu 1,96% e o IRF-M 1+ teve alta de 2,28%, sinalizando que o fechamento de juros na parte nominal foi especialmente favorável para prazos mais longos. Em contraste, o CDI rendeu 1,16% no mês, ficando abaixo dos índices de maior duration, reforçando o caráter direcional do movimento de janeiro na curva.

O início de 2026 já mostra um reposicionamento importante entre classes dentro da renda fixa doméstica: os índices com maior sensibilidade a juros e inflação superaram o carrego do CDI logo no primeiro mês, apoiados pelo fechamento dos DIs e pela melhora da inflação corrente, enquanto a curva americana abriu levemente. Em termos de narrativa, janeiro consolidou a divergência prática entre um Fed em pausa e com discussão aberta sobre o ritmo da próxima perna de cortes e maior ruído político e um Copom que, sem abandonar a cautela, passou a calibrar explicitamente o início do ciclo de flexibilização, desde que o cenário continue confirmando desaceleração e desinflação suficientes. Para os próximos meses, a assimetria segue concentrada em dois pontos: no Brasil, a velocidade de convergência dos serviços e o fiscal como limitador de juro neutro e prêmio de risco e, nos EUA, a combinação entre resiliência da atividade, trajetória do núcleo do PCE e o impacto institucional na função do Fed.

A classe de crédito corporativo foi impactada, em janeiro, por três principais movimentos. O primeiro foi a combinação da pausa nos cortes de juros pelo FOMC e projeções de atividade mais forte para o ano, que trouxe certa pressão às Treasuries, e consequentemente, impactaram as dívidas corporativas. O segundo movimento foi a instabilidade geopolítica trazida por Trump, que, assim como nos ativos renda variável, levou os investidores a buscar maior diversificação geográfica. E, por fim, a abertura da curva de juros japonesa diante dos desafios fiscais que o país vem enfrentando.

O mercado high grade corporativo segue apresentando boa resiliência e o fechamento dos spreads no mês compensou o movimento de abertura na curva de juros americana. Como resultado, os yields se mantiveram no mesmo patamar de cerca de 5% e os ativos renderam próximos aos seus respectivos carregos. A exemplo disso, o ICE BofA BBB US Corporate Index (ativos high grade americanos) teve fechamento do spread médio na ordem de 6 bps, com alta mensal de 0,52%.

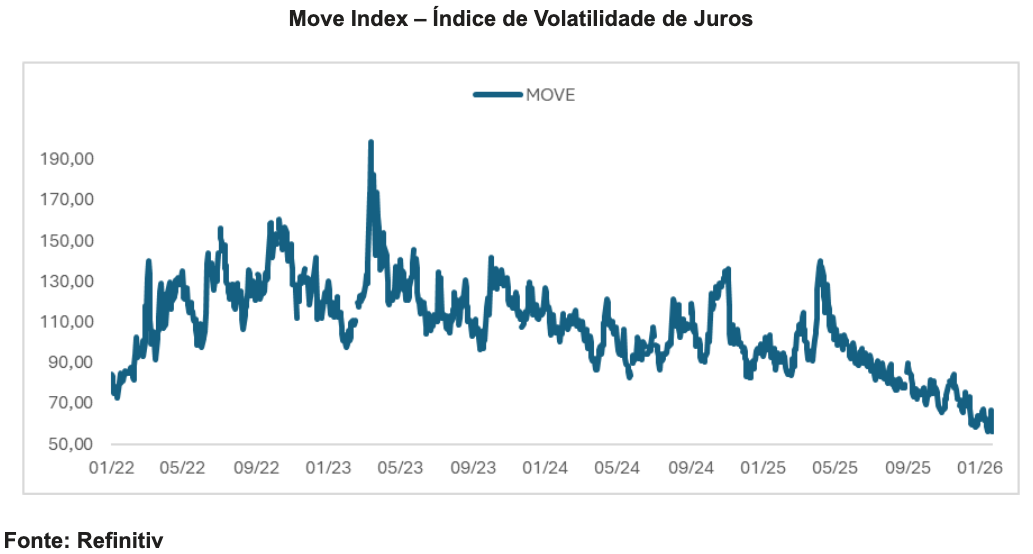

Já os ativos high yield sofreram certa abertura de spreads nas últimas semanas e renderam um abaixo do carrego médio da classe. O ICE BofA US High Yield Index teve elevação dos spreads na casa de 5 bps para 2,88% e apresentou alta no mês de 0,48%. A explicação talvez esteja no fluxo para ativos emergentes diante da tese de enfraquecimento do dólar e o patamar extremamente baixo dos prêmios no mercado high yield americano que justifica a busca por alternativas globais. Além disso, o mercado aparenta maior apetite a risco. O que ajuda a ilustrar isso é o índice MOVE, que funciona como termômetro de apreensão dos investidores globais de renda fixa, através da mensuração da volatilidade implícita nas Treasuries. Como é possível observar no gráfico, ele se encontra no patamar mínimo dos últimos anos.

As dívidas de mercados emergentes têm recebido parte do fluxo de saída do mercado americano. Com isso, houve alta de 0,64% em janeiro para o CEMB, superando inclusive a performance dos bonds soberanos do mesmo grupo de países (EMB subiu apenas 0,25%). Também chamou a atenção, que janeiro apresentou um volume recorde de emissões de dívidas corporativas dos emergentes, totalizando mais de US$ 89 bilhões captados, e mesmo assim, os spreads chegaram às mínimas históricas ao longo do mês. Falando mais especificamente do CEMB Latam, a performance foi ainda melhor: +1,2% em janeiro.

Dentre as demais classes de crédito, o mercado imobiliário recuperou as perdas de dezembro, subindo 2,59% no mês. Já na seara de produtos estruturados, houve uma correção relevante nas classes de leverage Loans e CLOs. O Morningstar LSTA US Leveraged Loan 100 Index apresentou queda de 0,62%, sendo a classe com pior performance em janeiro. A razão para isso foi uma combinação de realizações após um fechamento intenso nos spreads dos loans ao longo do último ano e a busca por diversificação geográfica citada anteriormente.

Do ponto de vista de alocação, mesmo com a postura tomadora de risco dos investidores em janeiro, mantemos visão mais cautelosa com ativos de risco corporativo, privilegiando bonds mais defensivos e com uma boa parcela em risco soberano, que seguem apresentando carrego atrativo. A mesma dinâmica se aplica ao crédito estruturado, onde há oportunidades em loans e em private debt que temos explorado através de fundos dedicados com gestão ativa.

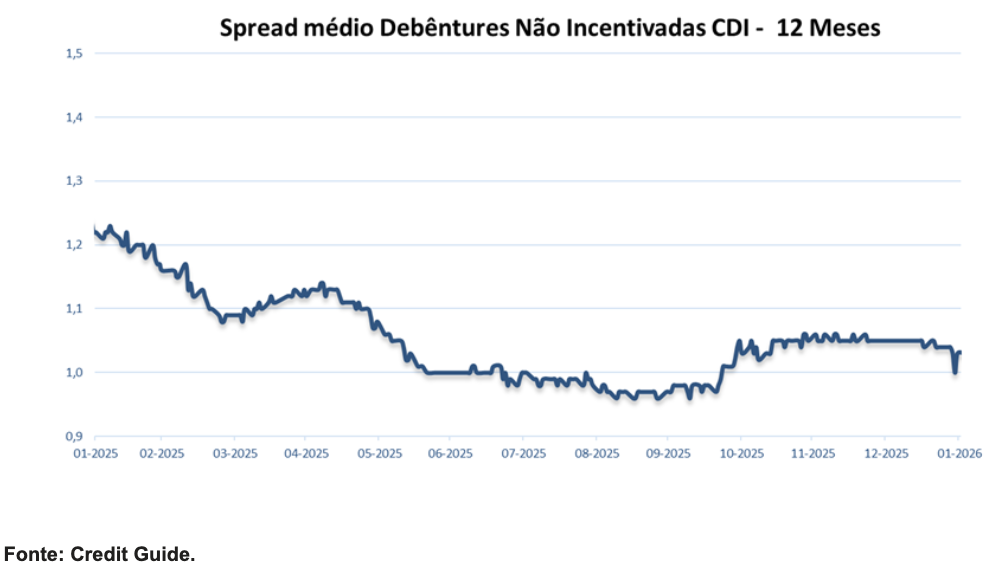

Já no ambiente doméstico, em janeiro, observamos uma estabilização dos spreads das debêntures não-incentivadas atreladas ao CDI, com prêmio médio em torno de CDI+1,0%. O IDA-DI apresentou alta de 1,35% (110,7% do CDI). Apesar do resultado satisfatório, seguimos sem grandes exposições à classe, tendo em vista que o carrego da parcela CDI deve ser menor à medida que teremos cortes de juros. O volume de ofertas no mês foi bastante reduzido no mês, em função da sazonalidade de início de ano.

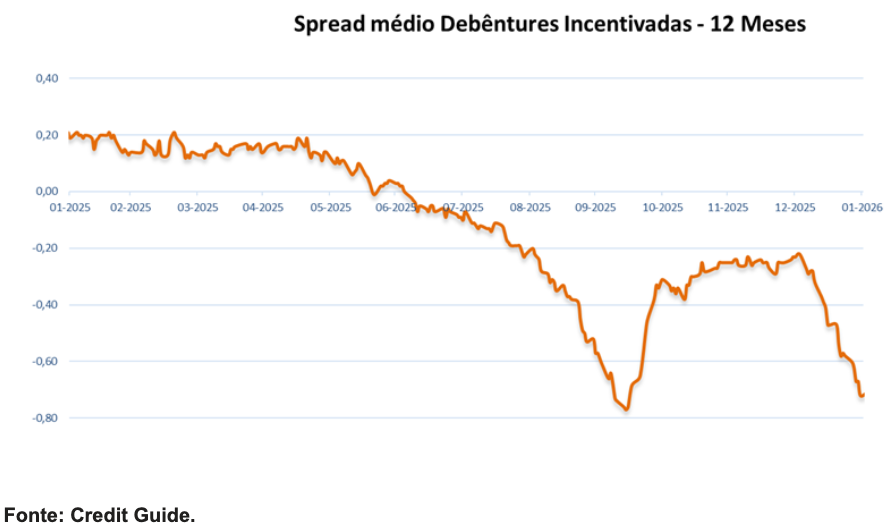

Na classe de infraestrutura, na contramão dos fundamentos, os spreads voltaram a apresentar forte fechamento, retornando aos patamares de setembro (-70 bps). Além do volume menor de ofertas no mês, observamos um fluxo maior de alocação dos fundos de debêntures incentivadas que precisam enquadrar seus portfólios dentro dos parâmetros mínimos regulatórios – 85% em ativos de infraestrutura após dois anos do início do fundo. Então, apesar do momento técnico favorável, seguimos acreditando em uma reversão desses spreads a patamares mais equilibrados ao longo do primeiro semestre. O IDA-IPCA Infraestrutura avançou 3,11% em janeiro, frente a 1,05% do IMA-B.

Para a parcela dos ativos prefixados, o fechamento expressivo na curva de juros nominais, dificulta bastante novas alocações. Seguimos sem exposição à subclasse.

Trazendo um update sobre os dois principais temas dentro da parcela de alternativos líquidos da carteira, o mês de janeiro foi bastante movimentado: no campo positivo, a tese de urânio/energia nuclear seguiu apresentando avanços relevantes, enquanto, na ponta negativa, o Bitcoin vem passando por uma correção e quebra de correlação desde o final do ano passado.

O desempenho negativo do Bitcoin e da maior parte dos criptoativos observados no fim do ano passado e ao longo do mês de janeiro reflete, em grande parte, uma combinação de fatores macro e choques de curto prazo. Houve, de fato, eventos específicos que pesaram sobre os preços, como o aumento da desconfiança em torno do modelo de negócios da MicroStrategy, o anúncio de novas ameaças tarifárias por parte de Trump, que historicamente já haviam exercido pressão negativa sobre o Bitcoin, e a frustração com o adiamento da votação do novo projeto de lei que buscava estabelecer a estrutura regulatória do setor nos Estados Unidos. Esses elementos deterioraram o sentimento do mercado e explicam boa parte da performance mais fraca registrada no período.

Ainda assim, quando ampliamos o horizonte de análise, seguimos com uma visão construtiva para a adoção do bitcoin. Ao longo de 2025, o ecossistema avançou de forma relevante tanto em adoção tecnológica quanto no campo institucional e regulatório. A mudança de narrativa entre líderes do sistema financeiro tradicional é emblemática, além de diversos gestores e bancos testando diversos produtos e operações a partir dessa nova infraestrutura. Nesse mesmo sentido, em janeiro, a NYSE anunciou o desenvolvimento de uma plataforma de negociação de ações tokenizadas, com funcionamento 24/7, um sinal claro de institucionalização e amadurecimento da infraestrutura de mercado. Esses avanços indicam que o movimento recente de preços parece estar muito mais associado a ajustes de posicionamento, choques de confiança e ruído macro do que a qualquer mudança estrutural na tese de longo prazo.

Em resumo, o nosso principal ponto de atenção hoje não está em questionar os fundamentos do Bitcoin, mas sim em acompanhar mais de perto sua relação com a liquidez global. O gráfico abaixo evidencia uma quebra temporária dessa correlação, o que também ajuda a explicar o descolamento observado em relação ao ouro. Vale reforçar que nossa tese de investimento em Bitcoin não se limita a enxergá-lo como uma simples reserva de valor ou uma proxy do ouro, mas como um ativo inserido em uma curva de adoção ainda longa, com múltiplas fontes potenciais de geração de valor ao longo do tempo. Naturalmente, essa trajetória envolve volatilidade. Nesse contexto, a possível mudança na condução da política monetária, com a nomeação de um presidente do Fed mais avesso à expansão de liquidez nos níveis atuais, pode ter contribuído para a correção observada no fim de janeiro e no início de fevereiro. Ainda assim, vale destacar que esse novo presidente é assumidamente mais favorável aos criptoativos e enxerga o Bitcoin como uma tecnologia mais eficiente em diversas frentes.

Do lado positivo da carteira, a tese de urânio e energia nuclear teve um mês de janeiro extremamente forte. Do ponto de vista do noticiário, houve um avanço relevante com o aumento do apoio do governo americano ao setor, incluindo investimentos próximos a US$ 3 bilhões em empresas ligadas ao enriquecimento de urânio, reforçando a importância estratégica da cadeia nuclear para segurança energética.

Ainda assim, o principal vetor de alta no mês veio do movimento mais amplo de valorização das commodities metálicas e energéticas, impulsionado por tensões geopolíticas globais. No caso específico do urânio, esse pano de fundo macro positivo se somou a fatores micro importantes, com o nível de contratação pelas utilities voltando a ganhar tração. Esse movimento já começa a se refletir no preço de longo prazo da commodity, que é o parâmetro mais relevante do ponto de vista fundamental para a tese. Ao longo de janeiro, o preço de longo prazo saiu de aproximadamente US$ 86,50 no fim de dezembro para cerca de US$ 89 no fechamento do mês, uma alta relevante em termos intra mensais. Considerando a alavancagem operacional das mineradoras, esse movimento teve impacto ainda mais expressivo nos preços dos ativos listados, que subiram em média mais de 35% no mês.

Vale reforçar que, do ponto de vista estrutural, o que importa para a tese de urânio não é o preço spot, mas sim o preço de longo prazo, uma vez que é ele que orienta decisões de investimento, contratação e expansão de capacidade ao longo da cadeia. É justamente esse preço que sustenta a viabilidade econômica dos projetos e o equilíbrio entre oferta e demanda no médio e longo prazo.

Quando iniciamos essa posição em 2023, nossa tese trabalhava com um preço-alvo do urânio na faixa de US$ 90 a US$ 100. Ou seja, após um mês de janeiro excepcional, com alta superior a 35% na tese, estamos nos aproximando do primeiro patamar desse intervalo. Diante disso, entendemos que faz sentido iniciar a realização de parte dos ganhos, especialmente após já carregarmos essa exposição de forma estrutural por cerca de três anos.

É importante reforçar que não houve qualquer mudança na nossa convicção sobre a tese de urânio. Seguimos bastante confiantes nos fundamentos estruturais, sobretudo porque o nível de contratação das utilities ainda precisa ser significativamente maior do que o observado em 2024 e 2025 para equilibrar oferta e demanda no longo prazo. O mês de janeiro, inclusive, trouxe sinais iniciais de reaquecimento dessa frente, que continua sendo o principal gatilho da tese.

Diante desse contexto de forte valorização recente, da aproximação dos níveis de preço que já vínhamos projetando para a commodity e também do aumento da correlação do tema de energia nuclear com o tema de AI, entendemos que faz sentido propor um ajuste de sizing. Com isso, passamos a adicionar ao portfólio uma outra cesta de ativos composta por minerais críticos e estratégicos, além do urânio, buscando manter a exposição ao tema de longo prazo, mas com uma alocação mais equilibrada e diversificada.

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.