O mês de abril foi marcado por uma acentuada dispersão nos preços dos ativos, impulsionada principalmente pelo anúncio das tarifas globais impostas pelos Estados Unidos. A reação dos mercados surpreendeu, refletindo uma dinâmica volátil e, em determinados momentos, excessivamente pessimista. Destaca-se, em especial, a elevação significativa da percepção de risco de recessão na economia americana, evidenciada pela correção do índice S&P 500 e pela precificação majoritária de aproximadamente cinco cortes na taxa de juros por parte do Federal Reserve.

Os leitores frequentes de nossas cartas já conhecem nossa posição cautelosa em relação à tese de recessão nos Estados Unidos, muito em função da flexibilidade que podemos adotar nos portfólios com horizonte de alocação superior a cinco anos. Ainda assim, sempre destacamos a ausência de evidências concretas nos dados econômicos mais robustos (hard data) que sustentassem a deterioração já precificada nos ativos. Esse descompasso entre percepção e realidade contribuiu para o alívio nos mercados ao longo do mês, à medida que novos indicadores — em especial os dados de PIB e o relatório de Payroll divulgados em 02/05 — reforçaram a resiliência da economia americana.

Além disso, observamos o início da implementação do plano conhecido como 3-3-3, idealizado por Scott Bessent. A seguir, destacamos algumas atualizações relevantes relacionadas ao tema:

(i) Os Estados Unidos continuam ampliando sua produção doméstica de petróleo, superando as expectativas dos analistas. Paralelamente, o presidente Donald Trump obteve avanços nas negociações com a OPEC+, resultando na sinalização de um possível aumento de 400 mil barris por dia na oferta global. No mês, o preço do petróleo se manteve estável, com o Brent oscilando próximo a USD 60,00 e o WTI abaixo desse patamar. Reconhecemos que tal dinâmica contribui para um processo de desinflação estrutural global, o que, em tese, cria condições mais favoráveis para uma postura mais acomodatícia por parte das autoridades monetárias ao redor do mundo.

(ii) No que se refere à meta de déficit fiscal de 3%, o mês de abril foi marcado por discussões em torno de um possível aumento de arrecadação por meio da imposição de tarifas. As maiores críticas recaíram sobre a forma como o tema foi conduzido, sobretudo pela adoção de uma metodologia considerada pouco sofisticada para tratar de uma questão de tamanha relevância. Ainda assim, segundo declarações da equipe econômica, o objetivo central seria acelerar a formalização de acordos comerciais com as principais potências econômicas próximas aos Estados Unidos, como Japão, Índia e União Europeia. Outro aspecto observado foi o esforço em externalizar a China como o principal foco das medidas anunciadas. O mês foi marcado por episódios de tensão e sucessivos anúncios de retaliação entre os dois países, mas ao final, houve sinais de distensão e o início de um canal de diálogo. Do lado das despesas, seguimos acompanhando a continuidade do DOGE, especialmente diante das pressões para que seu líder, Elon Musk, redirecione seu foco às suas empresas novamente. Ainda no âmbito fiscal, destacamos a questão das dívidas estudantis, que, em nossa visão, merece atenção especial. Esse tema reforça nossa convicção de que os Estados Unidos aumentaram a sua preocupação com a trajetória dos gastos públicos e deverão, a partir de agora, revisar modelos anteriores que dificultam o cumprimento da meta de déficit fiscal em 3%.

Artigo: A Crise dos Student Loans nos EUA

(iii) No que diz respeito à atividade econômica, observamos uma economia ainda resiliente. O PIB do primeiro trimestre sofreu impacto relevante devido à aceleração das importações, tanto por parte das empresas quanto dos consumidores — movimento que, embora pontual, influenciou o resultado agregado. A geração de empregos permanece robusta, embora mereça um acompanhamento mais atento diante da leve deterioração observada em alguns indicadores antecedentes (soft data). Ainda no campo do mercado de trabalho, destacamos as recentes manifestações de diversos membros do Federal Reserve, que têm reiterado o compromisso da instituição com seu mandato duplo — estabilidade de preços e pleno emprego —, o que tem sido interpretado como um indicativo de que o início do ciclo de cortes na taxa de juros pode estar próximo.

Em abril, observamos que, pela primeira vez, o mercado atribuiu maior relevância aos preços dos ativos americanos dentro de um debate estrutural mais amplo: a possível perda do dólar como principal referência de valor global — ou, em termos conceituais, o questionamento do seu papel como “lastro do mundo”. Embora esse seja um tema ainda incipiente, ele ajuda a explicar parte do movimento de valorização do ouro e de outros ativos considerados reservas de valor. A recente depreciação do dólar frente a outras moedas pode, em parte, ser atribuída a essa percepção. Também acompanhamos com atenção a crescente adoção do Bitcoin, que pode vir a se consolidar como uma alternativa de maior consenso no médio prazo. Reforçamos, contudo, que entendemos essa discussão como ainda preliminar. Ainda assim, ela reforça nossa convicção sobre a importância de manter uma estratégia consistente de diversificação geográfica.Como destaque adicional, notamos que a equipe econômica de Donald Trump tem monitorado atentamente o comportamento da Treasury de 10 anos. Qualquer movimento de pressão adicional sobre esse ativo parece funcionar como gatilho para alguma concessão por parte do governo, na tentativa de evitar um aumento excessivo na taxa de juros de referência global. Estamos acompanhando de perto o tema, pensando nas consequências para alocações futuras.

Para o Brasil, o comentário é mais simples: seguimos com a visão de que o mercado está antecipando demais a derrota do atual governo nas eleições de 2026. O fiscal segue desgovernado e a esperança talvez fique para os vetos do Congresso em projetos “criativos” do Executivo. A surpresa de um BACEN ainda hawkish anima os mercados para precificar um controle maior da inflação, reforçado pelos pontos acima que comentei em relação à dinâmica global. Os preços dos ativos seguem descontados, mas aos poucos, com a melhora deles, vemos a assimetria reduzir diante da incerteza da parte política.

Sobre eleições, se podemos fazer um único comentário, parece encorajador ver os candidatos de direita buscarem um consenso para uma campanha única. Seria algo inédito no Brasil e talvez pudesse criar um ambiente de eleições mais previsível, se considerarmos o atual cenário de queda de popularidade do presidente Lula (embora ainda muito cedo).

Da nossa parte, seguimos sem ver motivos para um posicionamento mais otimista nos ativos de risco.

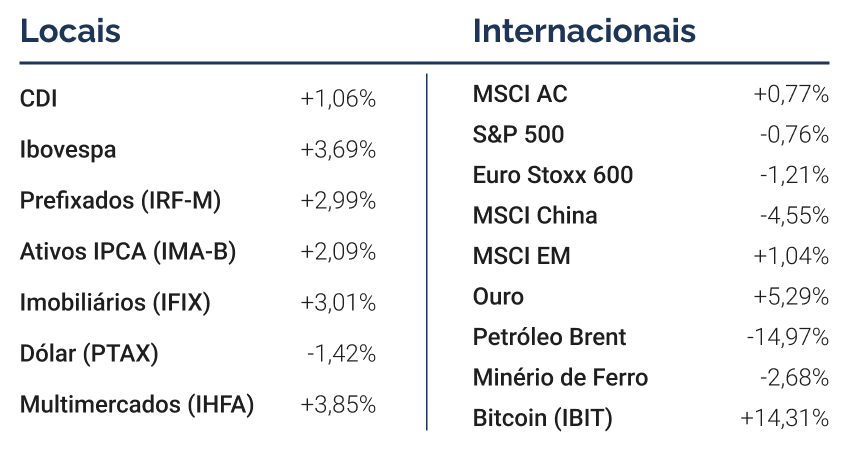

Em abril, as carteiras locais apresentaram forte desempenho, impulsionadas principalmente pelo fechamento expressivo da curva de juros e pela valorização da bolsa brasileira, além de outros ativos de maior volatilidade. Embora os mercados globais tenham encerrado o mês próximos da estabilidade, mesmo em um cenário tão volátil, os ativos locais conseguiram capturar altas relevantes, impulsionando as carteiras e fazendo com que todas superassem o CDI no acumulado do ano.

A carteira conservadora teve alta de 1,77%, o equivalente a 167% do CDI no período. O principal destaque foi a parcela prefixada, que, apesar da menor representatividade no portfólio, capturou uma alta de 4,64%. Em termos de contribuição para a performance, o pós-fixado foi o maior responsável pelo resultado, reflexo de sua grande participação na carteira. Em seguida, a classe de inflação contribuiu com 0,61%, impulsionada principalmente pelo fechamento das taxas dos títulos públicos e pela boa performance dos fundos de debêntures incentivadas. Por fim, com peso mais reduzido, a classe de Retorno Absoluto teve participação relevante, contribuindo com 0,37%, mesmo representando apenas um décimo da carteira.

Na carteira moderada, o retorno foi de 2,69%, o equivalente a 245% do CDI. A maior exposição a ativos de risco fez com que a classe de Retorno Absoluto fosse a principal contribuinte para o desempenho no mês. As classes de Inflação e pós-fixado também impactaram positivamente, refletindo suas altas parcelas dentro da carteira e a boa performance dos indexadores — com destaque para a classe de inflação. A Renda Variável também se destacou, agregando 0,50% no portfólio como um todo, impulsionada por uma seleção de gestores que entregaram mais que o dobro do desempenho do Ibovespa. O prefixado teve contribuição superior à da carteira conservadora, dada sua maior alocação. Outro diferencial foi a exposição a alternativos líquidos, que teve valorização próxima de 14% na classe e contribuiu significativamente para o resultado. Na ponta menos positiva — ainda que todos os ativos tenham fechado o mês no campo positivo — estiveram os ativos com risco internacional. A Renda Variável Internacional encerrou próxima da estabilidade, enquanto a renda fixa internacional teve retorno mais alto, porém ainda abaixo do CDI.

A carteira agressiva apresentou alta de 3,55%, o equivalente a 336% do CDI. A principal diferença nesse perfil está na maior alocação nos ativos de maior volatilidade que tiveram desempenho expressivo no mês. A Renda Variável foi a maior contribuinte, respondendo por 1,31% da alta total da carteira, seguida por Retorno Absoluto (0,61%) e Alternativos Líquidos (0,49%).

Por fim, a carteira Moderada sem Exposição Offshore registrou alta de 2,92%, equivalente a 277% do CDI. Essa carteira é desenhada para perfis moderados que já possuem exposição internacional por meio de investimentos diretos no exterior, com parte relevante do patrimônio dolarizada. Nesse contexto, a ausência de ativos internacionais no portfólio se mostrou favorável em abril, já que essas classes apresentaram desempenho inferior ao CDI no mês. Assim, a carteira acabou superando levemente a performance da carteira moderada tradicional, que foi parcialmente impactada pela menor contribuição dos ativos offshore.

Os portfólios globais da MMZR enfrentaram bastante volatilidade ao longo de abril, mas encerraram no campo positivo ao passo que os índices acionários se recuperaram a partir do anúncio de suspensão temporária das tarifas pelo presidente americano Donald Trump. Além de Equities, a principal classe contribuidora no mês foi Others, impulsionado pelo desempenho positivo de Urânio e principalmente Bitcoin, que avançou dois dígitos no mês. Em Equities, o destaque ficou as as estratégias mais correlacionadas a Growth, representadas pelos fundos de gestão ativa de tecnologia e empresas de crescimento global. Por outro lado, os destaques negativos na classe ficaram para as estratégias com exposição a empresas americanas de menor capitalização e voltadas ao fator Value. Em Fixed Income, observamos a classe ser impactada pela abertura dos spreads de crédito em conjunto à inclinação da curva soberana, representada por uma queda dos rendimentos de curto e médio prazo e elevação dos rendimentos de longo prazo. Destaque positivo no mês ficou para exposição no título do governo americano de 10 anos, que apreciou junto à leve queda dos rendimentos (apesar da forte volatilidade ao longo do mês), porém sem ser impactada pela abertura dos spreads. Por outro lado, as estratégias com spread de crédito caíram no mês, com destaque negativo para a estratégia de High Yield. A queda da inflação implícita de médio prazo também foi detratora no portfólio, fazendo com que a classe tivesse contribuição neutra em abril. Por fim, a classe Liquid Alternatives foi detratora, com destaque negativo para estratégia Trend Following.

Sobre o posicionamento, estamos:

Apesar de apresentarem extrema volatilidade ao longo do mês, os índices acionários americanos entregaram retornos mistos. Contribuiu para a volatilidade a sequência de notícias envolvendo política comercial lideradas principalmente pelo governo americano, a sequência da divulgação de resultados trimestrais das empresas que compõem o S&P 500, divulgação de indicadores econômicos e preços de commodities ligadas à atividade econômica. Levando em consideração a variação dos preços intra-mês, o S&P encerrou praticamente estável, caindo 0,8% e trazendo a queda acumulada no ano para 5,3%. Analisando a performance dos índices americanos por estilo, vimos uma reversão da tendência ao longo do ano, com fator Growth outperforming Value. Entre os índices representando o universo de ações listadas nos Estados Unidos por estilo, destaque ficou para Russell 1000 Growth (1,8%) e Nasdaq 100 (1,6%), com o último representando as 100 maiores empresas públicas não financeiras do mercado norte americano. Do lado negativo, destaque ficou para Russell 1000 Value (-3,0%) e Dow Jones (-3,1%), pela maior representatividade de empresas ligadas a Commodities. Setorialmente, destaque positivo ficou para os setores de tecnologia (1,6%) e comunicação (0,7%), enquanto o setor Energy (-13,6%) se destacou de forma negativa, atrelado a depreciação da commodity. A volatilidade dos preços dos ativos não acompanhada pela volatilidade das estimativas de crescimento de lucro, trouxeram volatilidade ao múltiplo P/E estimado para os próximos 12 meses. Vimos em certo momento a métrica ficar abaixo da média dos últimos 10 anos (18,2x), mas que reverteu e hoje se encontra próximo à média dos últimos 5 anos (20,2x).

Entre os mercados desenvolvidos ex-Estados Unidos, o destaque positivo ficou para as ações da Alemanha, com índice acumulando alta de 13,0% no ano (após alta de 1,5% em abril) e liderando a performance no período entre as principais regiões monitoradas. A queda das tensões relacionadas à política comercial entre a região e Estados Unidos em conjunto com o afrouxamento fiscal aprovado ao longo do primeiro trimestre contribuem para o fechamento do “gap” das ações na região em comparação com o mercado norte americano. Por outro lado, o índice amplo que representa a Zona do Euro, Stoxx 50, encerrou o mês em queda de 1,7%, apesar de ainda acumular alta de 6,0% no ano. Na Ásia, as ações do Japão foram destaque positivo no mês, com índice Nikkei avançando 1,2% no período. Na China, os índices representando a região foram detratores e na contramão de outros mercados emergentes, dado a maior sensibilidade perante às tensões tarifárias com os Estados Unidos. O CSI 300, que representa as ações domésticas, caiu 3,0% em abril, o índice Hang Seng caiu 4,3% e o índice de Shanghai, SSEC, encerrou em queda de 1,7% no mês passado.

Até o momento, a temporada de resultados das empresas do S&P 500 tem sido positiva, com cerca de 70% do índice em valor de mercado tendo divulgados seus números referente ao primeiro trimestre de 2025. Das empresas que divulgaram, 76% superou estimativas de lucro líquido e 62% superou estimativas de receita. Em termos de magnitude de surpresa, o lucro líquido na média tem sido 8,6% acima do esperado, com o setores de serviço de comunicação (apresentando LPA na média 23,8% acima do consenso) contribuindo para a métrica. Analisando o crescimento anual no período, o número composto (considerando empresas que divulgaram junto com estimativas das empresas que não divulgaram) esperado no final de abril era de 12,8% anual, acima dos 7,2% de crescimento estimado no final do trimestre, resultado das surpresas positivas. No entanto, os números divulgados até o momento não consideram em grande parte os impactos das tarifas anunciadas nas principais economias globais, tornando importante a expectativa à frente e guidance das empresas. Chamou atenção ao longo do mês passado a magnitude da revisão para baixo na expectativa de crescimento para os próximos trimestres, particularmente para o segundo trimestre de 2025. O mercado revisou em 2,4% para baixo o LPA agregado do índice, fazendo com que a estimativa de crescimento de lucro caísse de 9,1% no final de março para 5,7%, influenciado diretamente pela revisão negativa de resultados de empresas ligadas ao setor de Óleo e Gás. No entanto, vale ressaltar que as revisões para baixo no crescimento têm sido de menor magnitude para 2025 e 2026, que mostra um crescimento saudável nos resultados corporativos, dissociando com um temor de uma desaceleração mais forte na atividade econômica.

A bolsa brasileira manteve sua trajetória positiva em abril, com o Ibovespa subindo +3,7% no mês, acumulando valorização de +12,3% no ano em reais. Em dólares, o desempenho foi ainda mais expressivo, com alta de +4,4% no mês e +22% no acumulado de 2025. O movimento segue refletindo uma combinação de valuation atrativo, baixa exposição dos investidores no geral e um cenário externo mais construtivo para ativos de risco, especialmente em mercados emergentes.

Setorialmente, os destaques positivos do mês ficaram com Educação (+27%), Transportes (+19%), Shoppings (+12,5%), Varejo (+11,4%) e empresas com perfil de bond proxies (+10,7%). O setor de Educação, em especial, já acumula alta superior a 100% no ano, impulsionado por uma combinação de resultados robustos, re-rating de múltiplos e melhora nas projeções de crescimento. Por outro lado, os setores ligados a Commodities caíram -5,9%, acompanhando o recuo nos preços internacionais de referência, o que contribuiu para que o índice de Small Caps (SMLL) subisse ainda mais do que o Ibovespa, com alta de +18,1% no ano contra +12,3% do índice amplo.

O desempenho da bolsa brasileira seguiu em linha com outros países que vêm se beneficiando do movimento de rotação nos portfólios globais, como os emergentes da América Latina e da Europa Oriental. O MSCI LatAm subiu +6,3% no mês (+18,4% no ano), puxado principalmente pelo MSCI Mexico, que avançou +12,6% em abril. O MSCI Emerging Markets subiu +1,0% no mês e +3,5% no ano, com a Ásia novamente apresentando performance mais fraca (+0,6% no mês e +1,6% no ano). Outro destaque são as bolsas de países emergentes da Europa, como Polônia, Hungria e República Tcheca, todas acumulando ganhos superiores a 30% em 2025. Já os mercados desenvolvidos seguem pressionados, com o MSCI Developed Markets em leve alta de +0,7% no mês, mas queda de -1,4% no ano.

Do ponto de vista de fluxo, o movimento ainda está longe de ser generalizado. Os investidores estrangeiros seguem pouco posicionados na bolsa local. No acumulado do ano, houve entrada líquida de apenas R$ 8 bilhões — valor que inclui operações pontuais, como a recompra de ações da Vale após a venda da participação da Cosan. Em abril, o saldo foi negativo em R$ 2,6 bilhões, indicando que a alocação estrangeira ainda ocorre de forma seletiva, com preferência por papéis específicos em detrimento de uma alocação passiva mais ampla.

Já os investidores institucionais locais seguem extremamente leves. Em abril, houve saída líquida de R$ 7,1 bilhões, acumulando resgates de R$ 34,4 bilhões no ano. A alocação média dos fundos locais em bolsa permanece em torno de 8%, patamar historicamente baixo, o que reforça o potencial de assimetria caso o cenário se torne mais construtivo.

Ao longo do mês, foi possível observar uma compressão do prêmio de risco (medido pela diferença entre o earnings yield e a NTN-B de 10 anos), que retornou ao patamar da média histórica de 3%. Esse movimento se deve principalmente à valorização da bolsa, enquanto a curva longa permaneceu praticamente estável, refletindo a manutenção da precificação do risco fiscal de longo prazo. Ainda assim, o valuation segue atrativo: o múltiplo P/L para os próximos doze meses, excluindo Petrobras e Vale, está em 9,3x — mais de um desvio padrão abaixo da média histórica.

Apesar da melhora de percepção e da performance acumulada, seguimos avaliando que a continuidade de uma reprecificação mais expressiva da bolsa depende de fatores macroeconômicos ainda incertos. Entre os principais vetores a serem monitorados, destacamos:

(i) uma eventual mudança de postura do governo ou antecipação do debate eleitoral, caso a popularidade presidencial continue se deteriorando;

(ii) a continuidade do fechamento da curva de juros nos EUA, com impacto direto sobre o fluxo para emergentes e os juros locais; e

(iii) uma maior ancoragem fiscal que contribua para a compressão do prêmio de risco de longo prazo.

Nesse contexto, seguimos priorizando empresas de alta qualidade, com bom histórico de execução, baixa alavancagem e poder de precificação, que negociam a múltiplos atrativos frente às médias históricas e estão bem-posicionadas para capturar oportunidades mesmo em cenários macro mais desafiadores.

Dando continuidade à tendência de recuperação iniciada em meados de fevereiro, o mercado de fundos imobiliários registrou, em abril, mais um mês de desempenho positivo. O Ifix encerrou o mês com alta de 3,01%, acumulando valorização de 9,5% no ano.

Ao analisarmos a composição do índice entre fundos de Tijolo e de Papel, observamos uma forte recuperação dos ativos de Tijolo, que subiram 4,53% em abril — reflexo de um nível de desconto mais elevado em relação à classe de Papel. Ainda assim, os fundos de Papel também apresentaram desempenho positivo, com alta de 1,33% no mês, superando o CDI do período e se aproximando do retorno do índice.

No acumulado do ano, os fundos de Tijolo presentes no Ifix avançam 10,70%, enquanto os fundos de Papel sobem 9,26%. Em uma janela mais longa, desde o início de 2018, os fundos de Papel voltaram a encostar no CDI, reduzindo um gap que chegou a ultrapassar 20 pontos percentuais no fim de 2024 para os atuais 0,2 p.p. Desde o ponto mais baixo do drawdown de 2024, em 19 de dezembro, a recuperação do índice de Papel já soma 19,5%.

Apesar do cenário macroeconômico volátil, do ponto de vista micro, o setor imobiliário continua apresentando números fortes indicando perspectivas positivas diante da robustez da demanda.

O time de análise imobiliária do Itaú desenvolveu, com base nos dados da plataforma da SiiLA, um compilado dos resultados do primeiro trimestre do ano para os setores logístico e de lajes corporativas. O documento traz números que mostram que São Paulo reduziu seu nível de vacância, que passou de 20,44% no quarto trimestre de 2024 para 19,51% no primeiro trimestre de 2025. O indicador mantém a tendência de queda iniciada em 2021. Ainda relacionado à vacância, a cidade recebeu pouco mais de 17 mil m² de novo estoque no período, ao passo que a absorção líquida foi de 53,3 mil m² — um sinal de retomada da demanda. Outro dado relevante é o preço médio pedido de aluguel, que voltou a subir após uma leve retração no trimestre anterior, passando de R$ 108,97/m² para R$ 111,50/m².

Nas regiões premium (Itaim Bibi, Faria Lima, JK, Vila Olímpia e Paulista), o cenário segue mais positivo. A vacância caiu de 9,65% para 9,16%. Já nos demais CBDs (Central Business Districts) — áreas com alta concentração de edifícios comerciais e financeiros — a queda foi mais expressiva: 1,24 p.p., levando a vacância a 25,61%, mantendo a tendência de redução observada desde o segundo semestre de 2023. Em relação aos valores de locação, o preço médio pedido geral chegou a R$ 85,07/m², frente aos R$ 79,49/m² do trimestre anterior. Já nas regiões premium, o valor se manteve praticamente estável: R$ 234,78/m², ante R$ 234,90/m² no 4T24.

No segmento logístico, considerando ativos de classes A, A+ e B em todo o país, a vacância caiu para 7,95%, ante os 8,37% registrados no trimestre anterior. Apesar de o indicador seguir abaixo da marca de 10% — faixa que favorece os proprietários nas negociações — os resultados nas principais localidades foram mistos. Em São Paulo, houve uma ligeira alta na vacância de ativos A e A+, passando de 8,93% para 9,13%. No Rio de Janeiro, o movimento foi oposto: a vacância caiu de 11,29% para 10,01%. Já em Minas Gerais, o resultado foi ainda mais expressivo, com a vacância recuando de 12,74% para 6,90% para os ativos A, A+ e B.

Durante o primeiro trimestre de 2025, foram entregues 303 mil m² de novo estoque, uma redução frente aos 584 mil m² entregues no trimestre anterior. Em contrapartida, a absorção líquida aumentou, chegando a 389 mil m², contra os 329 mil m² do 4T24. O estado de São Paulo manteve-se como líder no desenvolvimento de novas áreas, sendo responsável por mais de 50% do novo estoque nacional. No entanto, o destaque em absorção líquida foi o Rio de Janeiro, com 104 mil m², frente aos 49 mil m² de novo estoque — um desempenho relativo melhor do que o de São Paulo, que entregou 120 mil m² no trimestre.

Em relação aos preços, o valor médio pedido de aluguel subiu de forma generalizada:

· Em São Paulo, de R$ 28,09/m² para R$ 29,00/m²;

· No Rio de Janeiro, de R$ 24,84/m² para R$ 27,28/m², marcando nova alta relevante;

· Em Minas Gerais, o valor avançou de R$ 27,40/m² para R$ 29,74/m².

Quando observamos os Fiagros, notamos que essa é a classe com a maior retomada entre os fundos listados. Em média, os fundos acumulam alta superior a 23% no ano — praticamente o dobro das demais classes de listados. Esse desempenho ocorre após um período marcado por forte estresse, refletindo não só a pressão vendedora que atingiu os fundos listados como um todo, mas também episódios de inadimplência em diversas carteiras, que agravaram o drawdown observado no ano passado. Apesar da recuperação recente, os níveis de desconto seguem elevados, com os Fiagros sendo negociados, em média, a 0,83x P/VP, e apresentando um dividend yield de 14,5% nos últimos 12 meses — número que sobe para 17% ao se considerar o efeito da isenção fiscal dos dividendos.

Por fim, os FI-Infras tiveram um retorno mais modesto no mês, subindo em média 0,11%. Surfando o fechamento dos spreads no ano passado, foi a classe dos fundos listados que menos sofreu no semestre passado, entretanto, também é o que menos sobe no ano, em média alta de 5,9%. A classe é negociada com P/VP de 0,90x e apresentou um dividend yield de 13,35% nos últimos 12 meses, sem contar o efeito da isenção, que leva esse rendimento para um patamar acima dos 15,5%.

Em abril, o índice IHFA teve uma performance bastante positiva, marcando o mês de melhor retorno da história do índice desde sua criação em 2007, superando a performance do CDI, com rentabilidade de +3,88% até o dia 29/04, acumulando um retorno de +4,83% no ano e de +11,29% em 12 meses. O desempenho de todas as subclasses dos multimercados foi positiva, com exceção da subclasse de “descorrelacionados”, que ainda é muito atrelada a estratégias de “trend following”, que não foram bem globalmente perante as grandes quedas dos mercados acionários após o “Liberation day”.

Via regressão, observando as principais classes de ativo, observamos uma mudança grande de posicionamento ao longo do mês. As posições da indústria mais claras são: (i) posição aplicada em juros local; (ii) posição aplicada na Treasury de 2 anos; (iii) posição vendida em petróleo; e (iv) inversão da posição vendida no real contra o dólar, passando a ficarem comprados no real.

Em nosso universo de análise, cobrimos um total de aproximadamente 209 fundos, dos quais separamos em seis subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro, long & short direcional/ total return e renda fixa ativa.

A subclasse de melhor desempenho no mês foi a subclasse de de total return, que apresentou retorno médio de +5,36% e mediana de +5,69%, sendo esses os fundos que possuem uma exposição líquida direcional em bolsa, que no mês subiu +3,69%, assim apresentando uma grande overperformance em relação ao índice. Na sequência, dentre os fundos macro, a subclasse de dinâmicos/ táticos apresentaram retorno, na média, de +2,33% e mediana de +2,58%. Entendemos tal subclasse sendo parecida com a de macro estrutural, porém possuem maior giro de carteira e focam em um horizonte de investimento mais curto, com prazos médios de 3 a 6 meses, o que beneficiou a subclasse por ter sido um mês de bastante volatilidade no mercados locais e offshore. Enquanto isso, a subclasse dos macro estruturais apresentou, na média, retorno de +3,78%, com mediana de +2,48%, caracterizados por estratégias que apresentam teses de longo prazo e que possuem baixo turnover de portfólio.

A subclasse de long&short neutro apresentou retorno médio de +1,70% e mediana de +1,82%, e em nossa classificação é constituída por fundos que possuem net de exposição líquida entre -20 e 20%, com objetivo de gerar puro alpha, sem exposição ao Beta do mercado e não necessariamente operando apenas ações.

Por fim, a subclasse dos descorrelacionados foi a única a apresentar retorno médio negativo de -0,53% e mediana de 0,00%, sendo uma subclasse na qual classificamos em três diferentes frentes: quantitativos, event driven e sistemáticos.

Vale dizer que em nosso radar de cobertura temos: 30 fundos descorrelacionados, 57 fundos macro dinâmicos, 36 fundos macro estruturais, 26 fundos long & short direcional/ total return, 38 fundos classificados como long & short neutros e mais 21 fundos de renda fixa ativa.

Abril de 2025 foi um mês marcado por acentuada volatilidade e dispersão nos preços dos ativos, em meio à escalada das tensões comerciais entre Estados Unidos e China. O anúncio das tarifas globais por parte do governo americano — com alíquotas efetivas ultrapassando 25% e, em casos pontuais, chegando a 245% — pressionou os mercados e reacendeu temores de estagflação nas principais economias. A percepção de risco de recessão aumentou substancialmente, refletida na correção do índice S&P 500 e na precificação de cerca de cinco cortes de juros nos próximos trimestres pelo Federal Reserve. Ainda assim, parte da aversão inicial foi revertida ao longo do mês, com o início de negociações tarifárias, a recuperação de algumas bolsas e dados econômicos que reforçaram a resiliência da economia americana.

Nos Estados Unidos, os dados de atividade vieram mistos. O PIB do 1º trimestre contraiu 0,3%, puxado por um aumento expressivo nas importações (+41,3%), enquanto as vendas no varejo cresceram 1,4%, com destaque para o setor automotivo. O mercado de trabalho manteve-se forte, com criação de 177 mil vagas em abril, e a taxa de desemprego seguiu em 4,2%. Por outro lado, os índices PMI de serviços e indústria mostraram enfraquecimento, levantando dúvidas sobre a sustentabilidade do ciclo de crescimento. A inflação ao consumidor (CPI) e ao produtor (PPI) de março vieram abaixo do esperado, mas o deflator do PCE — medida preferida do Fed — subiu 3,5% no trimestre, acima da meta de 2,0%. As expectativas inflacionárias seguem desancoradas: a mediana para 2026 saltou para 6,7%, maior patamar desde 1981.

Nesse contexto, Jerome Powell reforçou uma postura “moderadamente restritiva”, com ênfase no duplo mandato do Fed. A mensagem foi lida como hawkish pelos mercados, embora o próprio secretário do Tesouro, Scott Bessent, tenha destacado que a inclinação da curva — com os Treasuries de 2 anos abaixo da fed funds rate — já sugere que o Fed deveria começar a cortar os juros. A leitura é de que o mercado está adiantando uma deterioração que ainda não se materializou nos fundamentos. Isso ajuda a explicar o “round trip” dos ativos de risco em abril — com recuperação parcial ao fim do mês — e reforça a importância de manter alocação com horizonte superior a cinco anos, especialmente em ciclos voláteis como o atual.

Outros temas relevantes foram a expansão da produção doméstica de petróleo nos EUA, que ajudou a manter o preço do Brent próximo de USD 60,00 — ancorando expectativas de desinflação global — e os primeiros sinais de implementação do plano fiscal conhecido como “3-3-3”, com foco em geração de receitas via acordos tarifários e contenção de despesas. Essa dinâmica tem implicações estruturais, como o questionamento do papel do dólar como principal lastro global — o que fortaleceu o ouro e ativos alternativos, como o Bitcoin. Embora ainda incipiente, esse debate reforça a importância da diversificação geográfica e cambial nos portfólios.

Os mercados encerraram abril com leve recuperação após um mês de forte volatilidade. As treasuries de 2 anos fecharam em 3,58%, queda de 6bps no mês, enquanto o título de 10 anos recuou 10bps para 4,18%. O movimento de fechamento da curva refletiu tanto os temores com a desaceleração da atividade quanto a percepção de que o Fed pode vir a flexibilizar a política monetária mais adiante, apesar da retórica cautelosa.

No Brasil, a inflação segue pressionada. O IPCA de março subiu 0,56% e o IPCA-15 de abril avançou 0,43%, levando o acumulado em 12 meses para 5,49%. O grupo de bens industrializados surpreendeu para cima, e os serviços seguem aquecidos. Mesmo com a queda de 33% do petróleo em reais no ano, as expectativas seguem elevadas — o que parece refletir mais o ceticismo com a política fiscal do governo do que a eficácia da política monetária. O Focus segue insensível à Selic alta, e a ancoragem parece só ser possível num cenário de mudança política em 2026. A criação de empregos formais somou 71,6 mil em março, com 456 mil no 1º tri. A taxa de desemprego ficou em 7,0%, com renda real habitual em trajetória de alta — combinação que mantém a inflação de serviços pressionada.

Nos ativos domésticos, abril foi um mês de compressão relevante na curva de juros. O DI jan/26 caiu 36bps (para 14,66%), o jan/30 recuou 33bps (para 14,48%) e os vértices intermediários fecharam até 49bps. Os prefixados performaram bem: o IRF-M 1 avançou 1,21% e o IRF-M 1+ subiu 1,87%. Entre os indexados à inflação, o IMA-B 5 teve retorno de 0,56%, enquanto o IMA-B 5+ subiu 2,04%. A performance positiva reflete tanto o movimento técnico da curva quanto a expectativa de que o ciclo de aperto monetário esteja próximo do fim. No câmbio, o dólar oscilou ao longo do mês e encerrou em R$ 5,65, beneficiado pelas falas de Trump sobre negociação com a China e suspensão temporária de tarifas com países não-retaliadores.

No Brasil, o ambiente seguiu pressionado por uma inflação persistentemente elevada e expectativas desancoradas. O IPCA e IPCA-15 mostraram aceleração, com destaques negativos para bens industrializados e serviços. Mesmo com a queda do petróleo em reais, as expectativas do Focus seguem praticamente inalteradas, indicando que a política monetária tem tido eficácia limitada frente à baixa confiança institucional. A curva de juros doméstica teve fechamento relevante, com destaque para os vértices intermediários e longos, refletindo a melhora marginal nos ativos e a sinalização do Banco Central, ainda firme no discurso contracionista.

Em resumo, abril foi um mês de forte oscilação nos mercados globais, com deterioração da percepção de risco nos EUA e impactos diretos nos preços de ativos. Ainda que os dados econômicos não confirmem uma recessão iminente, os sinais de desaceleração começam a se acumular, exigindo atenção. No Brasil, o mercado ensaia um rali diante da expectativa de alternância política em 2026 e da surpresa com a postura conservadora do BC, mas a melhora nos preços ainda está longe de um cenário razoável no mercado, evidenciado pela curva de juros que ainda indica um cenário de stress.

Apesar da temática das políticas tarifárias de Trump não ser nenhuma novidade, já que o mercado já vinha reagindo a cada medida anunciada desde o início do ano, em abril foi a primeira vez que realmente isso se manifestou de maneira mais aguda nos spreads dos mercados de crédito global. A curva americana fechou fortemente, principalmente nos vértices mais curtos e intermediários. O rendimento da Treasury de 2 anos reduziu de 3,89% para 3,60%, enquanto o da Treasury de 10 anos passou de 4,23% para 4,17%. Entretanto, a abertura dos spreads de crédito foi tão intensa que fez com que grande parte dos títulos se desvalorizassem em abril.

Esse movimento foi observado logo na primeira semana do mês com o “Libertation Day”, que despertou euforia e incertezas acerca da estabilidade das companhias diante da nova dinâmica de fluxos comerciais que se desencadeará e de uma possível recessão global. Diante disso, além de Trump ter voltado atrás e se mostrado mais disposto a negociar com diversos países, as leituras do PIB do primeiro trimestre foram fundamentais para trazer certo alívio aos mercados nos últimos dias. Apesar dos resultados terem sofrido influência de um volume enorme de importações, com as empresas se antecipando as tarifações (no caso dos Estado Unidos o resultado veio bem abaixo do esperado), avaliando outros indicadores, ainda há indícios de resiliência de demanda, o que ajuda a apaziguar os riscos. Por outro lado, ainda pairam muitas incertezas acerca do impacto dessas políticas em outras regiões do globo. Alguns gestores temem que uma recessão global poderia ser originada fora dos EUA. Consequentemente, observamos um fluxo de retirada de bonds de companhias mais arriscadas e de setores mais sensíveis à queda de atividade como petróleo e commodities em geral. Naturalmente, os mercados emergentes foram mais impactados do que o próprio mercado americano.

Avaliando o desempenho das diferentes classes de crédito, a parcela de bonds high grade, representados pelo iShares Investment Grade Corporate Bond recuou 0,24% no mês, mas acumula retorno positivo no ano em 2,22%. A parcela high yield apresentou movimento semelhante. O ICE BofA US High Yield Index chegou a recuar 2,8% na primeira semana, mas se recuperou bem na segunda quinzena e encerrou próximo da estabilidade. No ano, a classe sobe 0,95%. O rendimento da carteira do índice chegou a bater 8,51% no pico do início do mês (maior nível desde novembro de 2023) e encerrou em 7,51%. O mercado imobiliário também apresentou correções em abril. Os REITs (Dow Jones U.S. Real Estate Index) recuaram 2,03%, ficando levemente positivo no acumulado do ano. Já a classe de leverage Loans foi mais resiliente, o Morningstar LSTA US Leveraged Loan 100 Index subiu 0,49% no mês.

Os mercados emergentes apresentaram um fluxo bem negativo de recursos no mês, diante da maior aversão a risco dos investidores. Como dito anteriormente, mesmo com a China apresentando bons dados de atividade no primeiro trimestre, a tendência de desaceleração impacta bastante a classe dos emergentes por haver uma parcela relevante composta por empresas atreladas às commodities. Apesar do Brasil ter sido relativamente menos afetado pelas tarifas, que ficaram no patamar mínimo de 10%, a relação direta com a China prejudicou a performance dos bonds corporativos brasileiros. O CEMB recuou 0,49% em abril, enquanto os bonds soberanos emergentes (EMB), que recuaram apenas 0,10%. Os bonds asiáticos (JPM Asia Credit Bond) recuaram 0,35%.

Acreditamos que o movimento observado em abril foi absolutamente natural diante do ponto de partida do ano, em que os spreads extremamente baixos não refletiam o risco efetivo das companhias. Agora os bonds corporativos parecem se estabelecer em um patamar mais equilibrado, mas ainda exigem cautela nas seleções. Dentro da classe, ainda temos preferência pelos nomes high grade de duration intermediária que devem apresentar maior resiliência neste momento de incerteza elevada.

Já no mercado de crédito local, houve pouco impacto do movimento externo nos papéis atrelados ao CDI. O spread médio do JGP Idex-DI sofreu poucas oscilações ao longo do mês, apresentando até certo fechamento (-6 bps) encerrando em 1,95%. O resultado do índice no mês foi de 1,20% (115,5% do CDI), acumulando 13,29% em 12 meses (115,8% do CDI). Muitos fundos high grade apresentaram certa dificuldade em bater o CDI no mês após os custos devido ao carrego mais baixo dos spreads da classe, sobretudo aqueles com parcela em bonds brasileiros hedgeados.

Chama a atenção o fato de não termos observado ainda uma reversão dos prêmios de risco das companhias para patamares mais próximos à média histórica em um ambiente tão desafiador. Do ponto de vista de demanda, observamos o mercado institucional com viés pessimista e carregando grande parcela das carteiras em caixa. Do lado da oferta, ainda que o volume de emissões primárias esteja abaixo do mesmo período do ano passado, ainda há boa tração. Talvez a resposta esteja no volume grande de recompras de debêntures que as companhias têm realizado desde o ano passado. O número de resgates antecipados de debêntures no 1º trimestre deste ano foi de 74 operações, totalizando R$ 37 bilhões. Em todo o ano de 2024, o total foi de 314 resgates antecipados, totalizando R$ 112,8 bilhões (10% do estoque de debêntures precificadas pela Anbima). Isso acaba representando uma pressão adicional por fechamento dos spreads, até porque as novas emissões têm sido realizadas a prêmios extremamente baixos.

Por esses fatores, seguimos com viés menos tomador de risco na classe, optando por durations mais curtas ou ativos de crédito estruturado.

Na parcela de inflação, os spreads das debêntures incentivadas ficaram praticamente estáveis, encerrando em 36,87 bps. Por outro lado, o movimento positivo na curva de juros reais permitiu uma boa recuperação dos ativos de infraestrutura, assim como o carrego do IPCA. O IDex Infra apresentou alta de 2,50%, acima do IMA-B (+2,09%) Em 12 meses o índice acumula 7,61% enquanto IMA-B sobe 4,55%.

Já na parcela de prefixados, houve um fechamento na curva de juros nominal que tornou mais escassas as oportunidades de crédito privado. Ainda assim, encontramos algumas oportunidades mais táticas, travando os rendimentos em papéis bancários AAA para 3 a 4 anos.

Abril também evidenciou uma mudança significativa na correlação entre o Bitcoin e ativos tradicionalmente associados à reserva de valor. Como mostra o gráfico, a correlação de 30 dias anualizada entre Bitcoin e o ouro (GLD) saiu de praticamente zero no início do mês e encerrou abril em 0,71 — superando inclusive a correlação com o S&P 500, que ficou em 0,58. Esse movimento reforça a leitura de que o Bitcoin tem ganhado tração como alternativa de proteção patrimonial, sobretudo em um ambiente de crescente questionamento sobre o papel do dólar como principal referência monetária global e com o preço do ouro renovando sucessivos recordes históricos (ATHs). Seguiremos monitorando se essa inflexão nas correlações (gráfico 1) é pontual ou o início de uma tendência mais estrutural, mas vale lembrar que esse era justamente um dos pilares da nossa tese de longo prazo para o ativo — ao lado de uma crescente dissociação entre o Bitcoin e o restante do universo cripto (gráfico 2), fenômeno que vem se acentuando desde o segundo semestre de 2024.

2. Market Cap do Bitcoin versus restante do universo de criptomoedas

De noticiário, dois anúncios institucionais contribuíram para fortalecer essa narrativa: (i) o lançamento da 21 Capital, iniciativa da Cantor Fitzgerald com Tether, Bitfinex e SoftBank para alocar US$ 3 bilhões em Bitcoin, buscando replicar o modelo da MicroStrategy; e (ii) o surgimento da Orange BTC, que pretende construir uma tesouraria corporativa em BTC no Brasil, com assessoria do Itaú BBA e lideranças de peso como Guilherme Gomes e Eric Weiss. Ambos os movimentos indicam maior institucionalização da tese de Bitcoin como reserva de valor e o avanço de estratégias corporativas com alocação direta no ativo.

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.