O mês de maio foi marcado por uma expressiva recuperação nos preços dos ativos, com destaque para o mercado acionário norte-americano, que registrou seu melhor desempenho mensal desde 1990. O tema das tarifas comerciais continua no radar dos investidores, mas sem provocar a mesma volatilidade observada anteriormente — reflexo do anúncio de um acordo preliminar positivo com a China.

O secretário do Tesouro, Scott Bessent, mantém uma postura otimista em relação ao andamento das negociações. Ainda assim, esperávamos anúncios mais significativos ao longo do mês, especialmente no que tange às tratativas com a União Europeia e a Índia. No caso indiano, houve atrasos decorrentes do aumento das tensões na fronteira com o Paquistão. Já a União Europeia tem adotado uma postura mais reativa, respondendo apenas após declarações do presidente Donald Trump, sem iniciativas próprias relevantes até o momento. Pela primeira vez, observamos um impacto positivo do Brexit para o Reino Unido, que anunciou os principais termos de seu acordo bilateral com os Estados Unidos, além de avanços relevantes em negociações com a Índia e a própria União Europeia.

No que diz respeito à economia americana, os dados divulgados ao longo do mês foram amplamente favoráveis. Os resultados corporativos superaram as expectativas no trimestre, a inflação permanece sob controle, o mercado de trabalho segue aquecido e, conforme antecipado, o resultado mais fraco do PIB no primeiro trimestre refletiu, principalmente, a antecipação de importações — e não uma desaceleração real da atividade.

Seguimos, portanto, com uma visão construtiva para o segundo trimestre, especialmente se as questões tarifárias encontrarem um desfecho equilibrado e em linha com o que já foi parcialmente precificado pelo mercado.

O portfólio 60/40 continua apresentando desempenho satisfatório até o momento, reflexo da manutenção do tema “crescimento” como vetor central nas economias desenvolvidas. No entanto, nossa preocupação com a situação fiscal das principais potências aumentou de maneira significativa — com destaque para Estados Unidos e Japão, que, em nossa avaliação, estão mais correlacionados do que geralmente se reconhece.

A economia americana ainda se encontra distante da meta de déficit de 3% estabelecida pelo secretário do Tesouro, o que, por si só, não deveria ser surpreendente, considerando que a média dos últimos anos tem se mantido acima de 6%. Esse histórico cria um enorme desafio, especialmente no que diz respeito à viabilidade de cortes de gastos ou aumentos de arrecadação substanciais. O programa DOGE, por sua vez, parece ter avançado com cortes na ordem de US$ 200 bilhões, frente aos US$ 2 trilhões prometidos inicialmente, e isso com Elon Musk já deixando oficialmente o dia a dia do departamento.

Além disso, o presidente Donald Trump deverá cumprir suas promessas de campanha ligadas à redução de impostos, o que, em um primeiro momento, pode agravar ainda mais as projeções fiscais antes de se observar qualquer benefício econômico mais relevante. Em um ambiente de ceticismo crescente por parte do mercado quanto à sustentabilidade fiscal americana, as curvas longas de juros começam a apresentar sinais de distorção, refletindo a complexidade adicional trazida por esse cenário. Somam-se a esse panorama as discussões sobre uma possível diversificação das reservas globais — movimento que contrasta com a forte concentração no dólar observada nos últimos anos. Todos esses fatores são negativos para os yields da dívida americana e exigem atenção redobrada.

Por outro lado, vale um comentário mais construtivo: acreditamos que esse ambiente de maior ceticismo pode ser positivo no médio prazo, pois tende a pressionar os formuladores de política a apresentarem propostas críveis e consistentes de ajuste fiscal. Após duas décadas em que o tema fiscal ficou à margem das discussões de mercado, hoje ele parece ter se tornado onipresente no debate econômico internacional, figurando com frequência nas manchetes dos principais veículos de comunicação. Nesse contexto, embora a narrativa inicial traga tom mais desafiador e exija revisão de proteções nos portfólios, também tem o mérito de colocar o tema fiscal no centro do debate — o "elefante na sala" — demandando soluções viáveis diante da gravidade do problema estrutural.Seguimos muito satisfeitos com o resultado do portfólio até aqui, mas reconhecemos a importância de reavaliar os principais temas estruturais em curso e refletir, de forma estratégica, sobre o posicionamento mais adequado do portfólio diante deste novo contexto global.

O mês de maio foi novamente positivo para os ativos de risco locais, impulsionado por um fluxo ainda robusto de capital estrangeiro direcionado aos mercados emergentes. O Brasil continua apresentando dados sólidos de crescimento, o que tem motivado parte relevante dos investidores internacionais. No entanto, chama atenção o fato de que o mercado doméstico não tem refletido esse otimismo externo, mantendo uma postura mais cética diante do cenário atual.

A principal surpresa positiva veio do lado fiscal, com o anúncio de um contingenciamento da ordem de R$ 31 bilhões, número significativamente superior ao esperado pelo mercado (em torno de R$ 15 bilhões). Essa sinalização foi bem recebida e contribuiu para reforçar a percepção de compromisso com o equilíbrio das contas públicas.

No cenário global, a desinflação em curso, combinada com os efeitos cumulativos de juros elevados por um período prolongado, já começa a produzir impactos mais claros sobre os índices de preços. O temor relacionado à inflação de alimentos parece ter se dissipado, e a recente elevação do custo do crédito via decreto do IOF, embora polêmica, pode auxiliar o Banco Central na conclusão do atual ciclo de ajuste monetário. O governo parece confiante também, uma vez que já ajustou (finalmente) a bandeira dos preços de energia para vermelha. Seguimos pouco otimistas com o cenário de curto prazo, mas de olho na oportunidade de médio prazo em caso de uma troca de governo. No entanto, cautelosos com a tese de um certo favoritismo da direita para o cargo de presidente no ano que vem. Talvez uma eventual taxa de desaprovação do governo acima de 60% no início de 2026 nos leve a revisar essa leitura, mas esse é um debate que ainda pertence ao futuro. Nosso papel segue sendo o de preservar capital acima de tudo, garantindo a perpetuidade do dinheiro para os nossos clientes.

No mês de maio, os portfólios locais tiveram um desempenho mais moderado do que o resultado anterior, mas ainda com um retorno positivo em relação à performance dos benchmarks. No mês, vimos uma performance ruim dos juros locais e internacionais, o que puxou para baixo o desempenho da carteira conservadora, mas não foi suficiente para derrubar o desempenho das carteiras mais arrojadas, que se apoiaram no forte desempenho das bolsas e outros ativos de risco para capturar um retorno relevante.

Na carteira conservadora, a performance foi de 1,03%, equivalente a 90,4% do CDI do período. Como comentado, a performance, principalmente dos juros locais, foi a principal causa de uma performance abaixo nessa carteira. Quando olhamos os detratores, os ativos indexados à inflação foram os que tiveram pior desempenho, tanto na parte de crédito privado quanto nos títulos públicos, que rodaram muito abaixo do CDI, reflexo de uma marcação a mercado pela abertura do juro real. Não apenas no Brasil, o desempenho mais fraco dos juros no exterior também influenciou negativamente a carteira, com a parcela de Renda Fixa Internacional rodando consideravelmente abaixo do CDI, apesar de uma exposição menos relevante. Por fim, o Pós-Fixado teve um retorno em linha, rodando próximo a 115% do CDI.

Na carteira moderada, a presença de mais classes de ativos, com boa performance, se mostrou grande contribuidora da performance da carteira, que teve retorno no mês de 2,11%, equivalente a 185,3% do CDI. Um posicionamento levemente distinto entre vértices de títulos públicos ajudou a classe de Inflação a performar um pouco melhor em relação à carteira conservadora; entretanto, o grande diferencial vem da atribuição das classes de renda variável, que superaram com folga o Ibovespa. Além da renda variável local, a parte Internacional também teve papel importante, capturando tanto a alta das bolsas globais quanto a do dólar, fazendo dessa classe a maior contribuidora de performance, equivalente a 0,55% no período. Por fim, a carteira de fundos listados também teve um excelente desempenho no mês, superando o Ifix em quase 2,5 pontos percentuais. Alternativos líquidos tiveram uma performance relevante também, alcançando os dois dígitos de alta, mas com porcentagem menor de risco no portfólio, o que resultou em uma contribuição próxima a 0,24%.

Na carteira agressiva, a ponderação entre renda fixa e ativos de risco, na qual a parcela de renda fixa “perde espaço” para outras estratégias, foi capaz de capturar um desempenho ainda mais alto na carteira. Observamos alta de 2,90% no mês, equivalente a 255,3% do CDI do período. As classes de ativos apresentaram performances nominalmente próximas, com mudanças sutis nos veículos, com versões mais arrojadas dos produtos.

Na carteira moderada, sem a exposição a ativos offshore, o desempenho foi um pouco mais baixo, por não capturar a alta da parcela internacional, principalmente na renda variável global. Essa carteira teve retorno de 1,66% no mês, equivalente a 146% do CDI do período.

Em suma, os portfólios refletiram um importante efeito de descorrelação entre renda fixa e renda variável. Enquanto a marcação a mercado da renda fixa pesou negativamente, o forte desempenho das bolsas compensou esse efeito nas carteiras mais arrojadas. Já a carteira conservadora, concentrada em renda fixa, apresentou retorno inferior, ampliando um diferencial de performance que não se observava há algum tempo.

Os portfólios internacionais da MMZR encerraram em maio no positivo e acima do benchmark, com a continuação da alta dos ativos globais que se iniciou após anúncio de uma pausa que duraria por 90 dias das negociações tarifárias entre os Estados Unidos e os outros países. Desde então, o S&P 500 subiu quase 20%, voltando para o campo positivo no acumulado do ano. Todas as classes foram contribuidoras de performance no mês, com destaque para as classes de Equities e Others. Na classe de Equities, destacaram as estratégias temática de tecnologia e gestão ativa de Growth em mercados emergentes e desenvolvidos, ambas superando os respectivos índices de referência. Na classe Others, ambas as estratégias de commodities e ativos digitais foram contribuidoras, apresentando retorno de 14% e 11% no acumulado do mês, respectivamente. Apesar de ter apresentado contribuição positiva, o destaque negativo ficou para a classe Fixed Income, com ativos de maior duration sofrendo com a marcação à mercado na medida que os rendimentos dos títulos soberanos de longo prazo de mercados desenvolvidos subiram. A preocupação fiscal sobrepôs a preocupação com desaceleração no mês de maio, com aprovação nos Estados Unidos de uma ampliação de gastos e o rebaixamento da nota de crédito dos títulos por uma das principais agências de rating. Como resultado, o destaque negativo ficou para posição no Tesouro de 10 anos americano, que apresentou queda acima do Benchmark de referência. Por outro lado, destaque positivo ficou para a estratégia de High Yield Global, beneficiada pelo fechamento dos spreads de crédito e maior correlação com ativos de risco.

Sobre o posicionamento, estamos:

O movimento de alta dos índices globais observado desde meados de abril (quando o Presidente Trump anunciou uma pausa para as negociações das tarifas) se estendeu em maio, e fez com que o principal índice acionário dos Estados Unidos voltasse para o campo positivo no ano. O índice S&P 500 subiu 6,2% em maio, apresentando seu melhor mês desde 2023 e zerando as perdas em 2025. O desempenho do índice das Large Caps foi impulsionado pela performance dos setores mais representativos do índice. Entre os 11 setores, destaque positivo ficou para os setores de tecnologia (10,9%), serviços de comunicação (9,6%) e consumo discricionário (9,4%). Por outro lado, destaque negativo para o setor de saúde (5,5%), o único que desvalorizou no mês. Além do alívio na política comercial (representado por uma queda acima de 60% no índice de incerteza política econômica entre meados de abril e final de maio), o bom desempenho dos ativos de risco foi impulsionado pela divulgação dos resultados corporativos das empresas americanas referente ao primeiro trimestre.

Até o final de maio, 98% do S&P 500 já havia divulgado os resultados. 78% das Companhias superaram as expectativas de lucro líquido, um percentual acima da média histórica. Também acima do que historicamente ficou a magnitude da surpresa no resultado líquido, com lucro vindo na média 8,8% acima do que as expectativas. Todos os setores na média apresentaram lucro por ação acima do consenso referente ao primeiro trimestre, mas o destaque ficou para serviços de comunicação (muito impulsionado pelos resultados da Alphabet), nos quais as empresas do setor na média entregaram lucro 24% acima do esperado. Resultado das surpresas positivas, o crescimento do lucro por ação agregado do índice amplo na comparação anual foi de 13,3%, quase o dobro do crescimento esperado em março (7,2%). Resultado de um crescimento de lucro mais acentuado do que crescimento de receita, vimos uma expansão na margem líquida média do S&P 500, de 11,8% no 4T24 para 12,7% no 1T25, também contribuindo para a valorização dos preços. Dentre os setores que apresentaram uma expansão de margem na comparação trimestral, destaque para tecnologia, financeiro e serviços de comunicação, com margens líquidas de 26%, 19% e 16%, respectivamente.

Na Ásia, vimos uma recuperação das ações japonesas. O índice Nikkei avançou 5,3% no mês (porém segue negativo no ano), com ajuda da apreciação do Yen x USD, na medida que os rendimentos longos dos títulos do governo atingiram as máximas históricas. Na China, as ações também beneficiaram de uma trégua temporária com os Estados Unidos relacionada às políticas tarifárias. Com isso, o índice MSCI China avançou 2,7% no mês, acumulando alta de 13,2% no ano. Por outro lado, o índice CSI300, que representa as ações domésticas, cai 2,4% em 2025 após alta de 1,9% no mês passado. Na Europa, os ativos seguem superando a performance dos pares desenvolvidos no ano, após mais um mês apresentando desempenho positivo. O Euro Stoxx 50, que consolida as maiores empresas da Zona do Euro, subiu 4,0% no mês trazendo a performance no ano para 10,2%. Mais uma vez, o destaque ficou para o índice das ações da Alemanha, com Dax subindo 6,7% e acumulando alta de 20,5% em 2025.

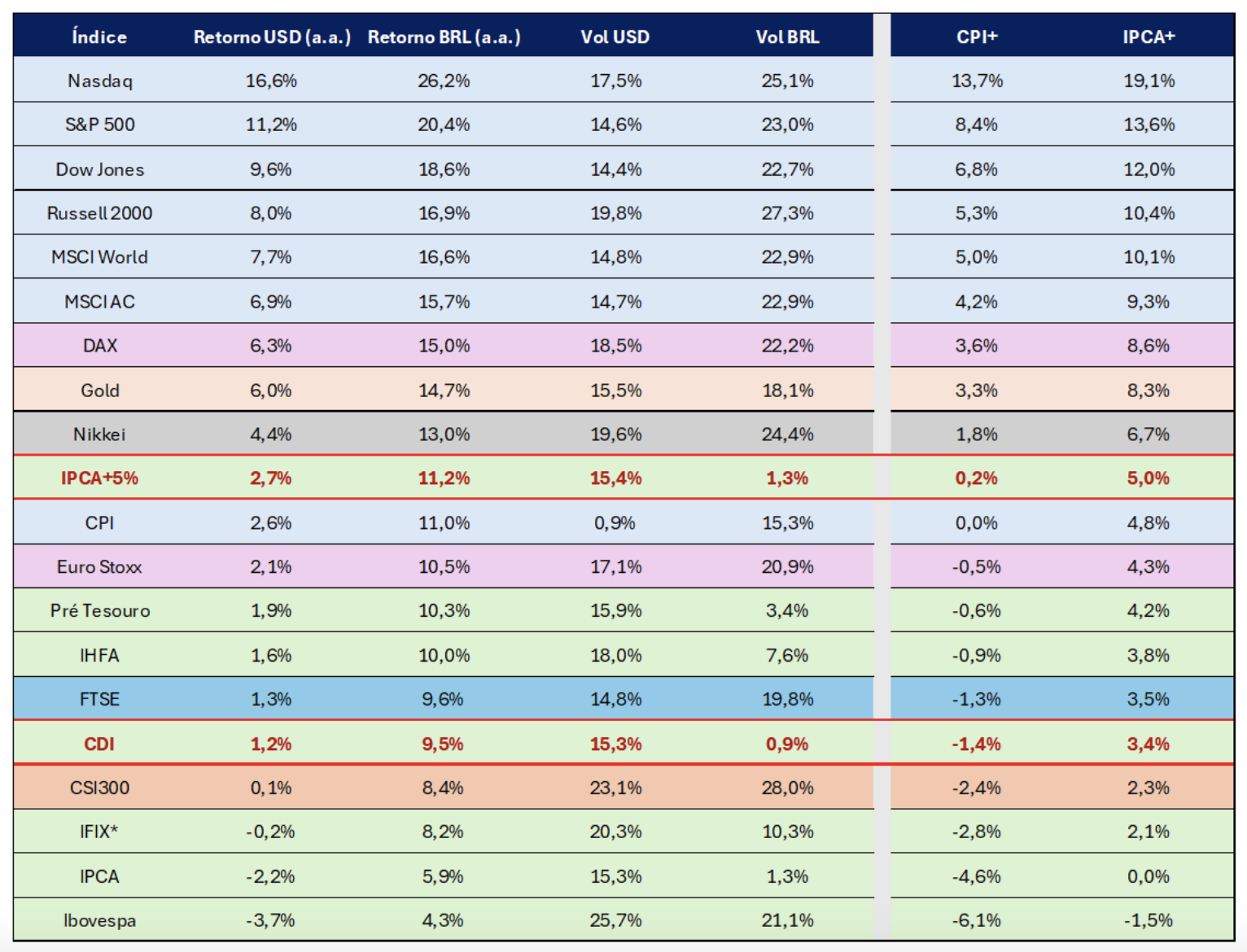

Na publicação deste mês, gostaríamos de apresentar um acompanhamento elaborado justificando a nossa tese de estruturalmente ter cada vez mais exposição a classes de ativos internacionais. A tabela abaixo ilustra dados de retorno e volatilidade (uma das métricas para quantificar o risco de uma estratégia, sem entrar no mérito se é ou não a melhor maneira de medir o mesmo) para 20 classes de ativos. Ordenamos as classes por ordem de retorno anualizado dos últimos 15 anos (com exceção para o índice IFIX, que possui dados a partir de 2011). Olhando dessa forma, chama atenção de forma positiva o desempenho dos ativos brasileiros (em verde), com 3 classes locais entre as 5 melhores performances no período e melhores relações de retorno ajustado pela volatilidade:

No entanto, nota-se que na comparação acima estamos comparando diferentes classes de ativos nas respectivas moedas de origem. Desta forma, uma comparação mais justa seria de realizar a conversão para uma mesma base, refletindo portanto o retorno realizado de um investidor brasileiro acessando investimentos globais e mantendo a variação cambial (sem hedge), exposto na coluna “Retorno BRL (a.a.)” e o retorno realizado de um investidor global acessando investimentos no Brasil e também mantendo a variação cambial, exposto na coluna “Retorno USD (a.a.)”. Nota-se como, nessa ótica, os retornos de classes de ativos do Brasil se aproximam a de mercados emergentes, e com uma pior relação ao ajuste pelo “risco”. Percebe-se também o fato das 6 classes liderando a sequência pertencerem ao universo classificado como Renda Variável Internacional, justificando a alta capacidade das mesmas em entregar retorno ajustado pelas conhecidas medidas de inflação:

A bolsa brasileira encerrou maio em alta de +1,45%, acumulando valorização de +13,92% no ano em reais. Em dólares, o Ibovespa avançou +0,9% no mês e +23,2% no acumulado de 2025, mantendo sua posição entre os principais destaques globais no ano, impulsionado por valuation atrativo e fluxo externo favorável.

O desempenho positivo no mês foi amplamente distribuído entre os setores. Os destaques ficaram por conta do setor de Saúde (+14,7%), beneficiado por uma temporada de resultados sólida, e Educação (+10,1%), apoiado pela sinalização de um novo marco regulatório para o ensino a distância. Outros segmentos domésticos também apresentaram forte desempenho, assim como setores exportadores, como Oil & Gas e Papel & Celulose. Por outro lado, os setores de Food & Beverage (-4%, impactado por JBS), Transportes (+0,1%), Bens de Capital (+0,6%) e Mineração & Siderurgia (+0,7%) ficaram para trás, refletindo tanto fatores micro quanto ausência de catalisadores relevantes no curto prazo.

Complementando a análise, olhando para a performance dos ativos locais por características específicas, segundo baskets construídas pelo Itaú BBA, os destaques positivos do mês foram as empresas de alto beta (+10,4%), aquelas que realizaram recompras de ações de forma mais ativa (+7,7%) e os nomes preferidos por investidores estrangeiros (+6,0%). Na outra ponta, as maiores quedas ficaram concentradas nas empresas mais “shorteadas” (-4,8%) e em companhias ligadas ao agronegócio (-4,1%).

No cenário internacional, o desempenho do Ibovespa se manteve competitivo frente a outros mercados emergentes, embora tenha ficado abaixo dos principais índices. Em maio, o MSCI LatAm avançou +0,9%, em linha com o índice brasileiro, enquanto o MSCI Emerging Markets subiu +4,0%, puxado pela Ásia Emergente (+4,6%) e, em menor grau, pelos mercados da Europa Emergente (+3,6%). Já os mercados desenvolvidos tiveram forte performance, com o MSCI Developed Markets subindo +5,7%, impulsionado principalmente pelos Estados Unidos (+6,3%). No acumulado do ano, no entanto, a América Latina segue liderando entre os emergentes, com alta de +19,5%, frente a +7,6% do MSCI EM e +4,2% do MSCI DM. A Ásia Emergente, que responde por mais de 70% do MSCI EM, sobe +6,4% no ano.

Do lado dos juros, a curva longa permaneceu praticamente estável ao longo de maio. Com isso, o prêmio de risco da bolsa, medido pela diferença entre o earnings yield e a NTN-B de 10 anos, contraiu levemente para 3,2%, em linha com sua média histórica. Para que a bolsa sustente ou acelere o movimento de valorização, será necessário um fechamento mais expressivo da parte longa da curva ou uma revisão positiva das estimativas de lucro. Vale lembrar que o Ibovespa passou por uma sequência de revisões negativas nos últimos seis meses, refletindo o impacto do maior custo de capital nas projeções de resultados. Com relação ao Valuation, a bolsa segue negociando a múltiplos atrativos, abaixo da média histórica.

O mês de maio também marcou uma inflexão importante no fluxo de capital estrangeiro, com entrada líquida de R$ 11,6 bilhões, elevando o total do ano para R$ 22,1 bilhões. Segundo levantamento recente, a alocação de investidores globais focados em emergentes saltou de 6,0% em fevereiro para 6,8% em abril — um sinal de reengajamento com a classe de ativos. No entanto, os investidores institucionais locais seguem apresentando retiradas marginais, o que reforça a cautela do mercado doméstico diante das incertezas macroeconômicas e políticas.

Em relação à nossa visão, seguimos com postura neutra para a classe no ano, refletindo a conjuntura de riscos macroeconômicos relevantes — tanto no ambiente doméstico quanto internacional, em termos de apetite global por risco. O fechamento do prêmio de risco da bolsa já antecipa, em parte, essa mudança de percepção. Ainda assim, acreditamos que o Brasil pode continuar se beneficiando, mesmo que marginalmente, de movimentos de rotação global de portfólios, especialmente em cenários de cauda. No entanto, os riscos locais seguem sendo o principal fator a ser monitorado.

Nesse contexto, mantivemos a estratégia de priorizar empresas de alta qualidade, com histórico consistente de execução, baixa alavancagem e capacidade de repassar preço. Seguimos focados em companhias que negociam a múltiplos atrativos e que sejam capazes de gerar valor mesmo em um ambiente macroeconômico mais desafiador. Apesar do universo de análise limitado, enxergamos empresas com tais características na bolsa local.

Maio consolidou o bom momento vivido pela classe de fundos imobiliários em 2025, com o IFIX renovando sua máxima histórica e reforçando a percepção de recuperação consistente iniciada no final do ano passado. Em maio, a alta foi de 1,44%, levando a uma valorização de 11,09% no acumulado do ano. Em 12 meses, no entanto, os ganhos são mais modestos, de 2,69%, reflexo de uma dura queda no segundo semestre de 2024, quando o índice chegou aos 2.878,39 pontos — sua mínima recente, registrada em 19/12. Desde então, o IFIX acumula recuperação de 20,27%.

O principal driver macroeconômico em maio foi a decisão do Copom, que elevou a Selic em 0,50 p.p., para 14,75% ao ano, e sinalizou que a política monetária segue significativamente contracionista, reforçando o entendimento de que estamos mais próximos do fim do ciclo de alta. Na parte micro, os fundos de papel continuam demonstrando sua resiliência, entregando, em média, um DY nos últimos 12 meses próximos a 14% isento.

Quando olhamos a performance histórica dos fundos de papel contra os fundos de tijolo, percebemos que esse diferencial de retorno continua crescendo. Em maio, o retorno dos fundos de papel foi de 2,27%, contra um retorno de 1,31%. No acumulado da série, desde 2018, a performance dos fundos de papel é de 81,6%, contra os 50,7% dos fundos de tijolo. Após as quedas do segundo semestre, em maio, a parcela de listados voltou a superar o CDI no longo prazo, depois de ficar abaixo do índice em setembro.

Ainda assim, quando olhamos a quebra entre os fundos de papel indexados ao CDI e ao IPCA, percebemos que a dinâmica da classe ainda possui suas divergências. Os fundos indexados à inflação ainda negociam com desconto relevante, ao contrário dos fundos indexados ao CDI. Isso acontece pela situação de política monetária atual, cuja taxa de juros é extremamente alta, enquanto a inflação não tem o patamar correspondente. Dessa forma, quando olhamos o carrego dos ativos desses fundos, a rentabilidade nominal contratada nas carteiras CDI ainda supera, e muito, os fundos IPCA, além de adicionalmente possuírem uma volatilidade da cota patrimonial mais baixa. Como exemplo, a Kinea possui fundos pares High Grade, um indexado ao CDI (KNCR11) e outro ao IPCA (KNIP11). No fundo CDI, já vemos ágio de 2%, com um carrego da carteira de CDI + 2,3%, o que, grosseiramente, pode ser traduzido em carrego nominal de 16,8% a 17%. No KNIP11, o deságio é de 2% e o carrego de IPCA + 10,0%. Usando a expectativa de inflação pelo Focus ou inflação implícita, podemos calcular um carrego nominal próximo de 15%. Esse diferencial se reflete em diversos outros fundos do segmento de papel.

Do ponto de vista técnico, a liquidez diária dos FIIs se manteve estável, com média de R$ 226 milhões em maio, mas abaixo dos R$ 243 milhões mensais observados no ano.

Em paralelo, a classe segue em processo de amadurecimento institucional, com avanço da agenda de compliance no setor imobiliário e evolução dos marcos regulatórios, como o PL 5605/2019. A retomada do mercado imobiliário de alto padrão em São Paulo, com R$ 4,6 bilhões em VGV no primeiro trimestre e crescimento expressivo em bairros fora do eixo tradicional de luxo, também reforça a perspectiva de valorização dos ativos reais no longo prazo. Vale ressaltar, ainda, a intensificação da busca por funding via mercado de capitais por parte do setor de construção e incorporação, impulsionada pela limitação dos bancos em expandir exposição ao risco de crédito imobiliário em seus balanços e redução da Poupança.

Quando olhamos para os FI-Infra, a classe mostrou um retorno de 2,05%, com uma mediana de retorno de 1,56%. O resultado foi bom, quando comparamos com a performance das NTN-Bs, que tiveram um mês de abertura de taxas. O que demonstra bem esse resultado é o retorno das cotas patrimoniais, que tiveram alta de apenas 0,33% no mês. Quanto ao desconto da classe, ainda vemos um VM/VP médio de 0,90x, que acaba sendo puxado por alguns ativos pontuais em situação mais delicada, de forma que a mediana já apresenta um VM/VP de 0,95. O dividend yield médio da classe no mês foi de 1,1% líquido e, nos últimos 12 meses, o valor foi de 14,25%, também líquido de imposto.

Por fim, nos Fiagros, a recuperação continua forte, mas os resultados são ainda mais díspares, com fundos em situação de estresse e fundos com carteiras fortes e adimplentes. Quando olhamos a média dos retornos, o resultado é de 1,91%, contra uma mediana de 2,29% de retorno dos fundos. O desconto da classe é de 0,84x na métrica VM/VP, com dividend yield de maio em 1,08% e, no acumulado dos últimos 12 meses, de 14,58%.

Em maio, o índice IHFA teve uma performance positiva, superando a performance do CDI, com rentabilidade de +1,25% até o dia 29/05, acumulando um retorno de +6,27% no ano e de +13,12% em 12 meses. O desempenho de todas as subclasses dos multimercados foi positivo, mas quatro das seis subclasses rodaram na média abaixo do CDI no mês.

Via regressão, observando as principais classes de ativo, observamos algumas mudanças de posicionamento ao longo do mês. As posições da indústria mais claras são: (i) posição aplicada em juros local; (ii) posição aplicada na Treasury de 2 anos; (iii) zeraram posição vendida em petróleo; (iv) mudaram para posição neutra no real contra o dólar; (v) zerado em bolsa americana; (vi) comprado em inflação implícita; e (vii) levemente comprado em ouro.

Em nosso universo de análise, cobrimos um total de aproximadamente 209 fundos, dos quais separamos em seis subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro, long & short direcional/ total return e renda fixa ativa.

Pelo segundo mês consecutivo, a subclasse de melhor desempenho no mês foi a subclasse de de total return, que apresentou retorno médio de +5,10% e mediana de +5,58%, sendo esses os fundos que possuem uma exposição líquida direcional em bolsa, que no mês subiu apenas +1,45%, assim apresentando uma grande overperformance em relação ao índice. Na sequência, uma classe que no Brasil ainda é bastante atrelada apenas a instrumentos de ações, a subclasse de long&short neutro apresentou retorno médio de +2,96% e mediana de +2,74%, e em nossa classificação é constituída por fundos que possuem net de exposição líquida entre -20 e 20%, com objetivo de gerar puro alpha, sem exposição ao Beta do mercado e não necessariamente operando apenas ações. Vale destacar que no geral, em meses com grande dispersão de retornos entre os papéis da bolsa, fica mais fácil de gerar o alfa que estes fundos buscam, conforme ocorreu ao longo de maio com o índice subindo bem menos que a média dos fundos de ações fundamentalistas, por terem composição setorial de carteiras distintas.

Dentre os fundos macro, a subclasse de dinâmicos/ táticos apresentaram retorno, na média, de +1,00% e mediana de +0,73%. Entendemos tal subclasse sendo parecida com a de macro estrutural, porém possuem maior giro de carteira e focam em um horizonte de investimento mais curto, com prazos médios de 3 a 6 meses, o que beneficiou a subclasse por ter sido um mês de bastante volatilidade no mercados locais e offshore. Enquanto isso, a subclasse dos macro estruturais apresentou, na média, retorno de +0,96%, com mediana de +0,92%, caracterizados por estratégias que apresentam teses de longo prazo e que possuem baixo turnover de portfólio.

Por fim, a subclasse dos descorrelacionados apresentou retorno médio de 0,82% e mediana de 0,95%, sendo uma subclasse na qual classificamos em três diferentes frentes: quantitativos, event driven e sistemáticos.

Vale dizer que em nosso radar de cobertura temos: 30 fundos descorrelacionados, 57 fundos macro dinâmicos, 36 fundos macro estruturais, 26 fundos long & short direcional/ total return, 38 fundos classificados como long & short neutros e mais 21 fundos de renda fixa ativa.

Maio de 2025 foi marcado por uma expressiva recuperação dos preços dos ativos globais, com destaque para o mercado acionário norte-americano, que registrou seu melhor desempenho mensal desde 1990. A trégua comercial entre Estados Unidos e China — com redução temporária de tarifas — reduziu parte da aversão ao risco que dominava os mercados desde o início do ano. A melhora no sentimento foi favorecida também por dados de inflação abaixo das expectativas, desempenho robusto do mercado de trabalho e revisão da percepção sobre a contração do PIB americano no 1º trimestre, agora amplamente atribuída à antecipação de importações, e não a uma desaceleração estrutural.

Nos Estados Unidos, os dados de maio “espantaram” a ideia de estagflação, mostrando uma atividade aquecida com nível de inflação cadente. O índice de preços ao consumidor (CPI) subiu apenas 0,2% no mês e acumulou 2,3% em 12 meses, enquanto o índice de preços ao produtor (PPI) caiu 0,5%. O deflator do PCE — a métrica preferida do Fed — subiu 0,1% em abril e acumulou alta de 2,1% em 12 meses, com o núcleo recuando de 2,7% para 2,5%. Já o mercado de trabalho continua resiliente: foram criadas 257 mil vagas formais em abril e a taxa de desemprego caiu para 6,6%. A confiança do consumidor avançou para 98,0 pontos, a maior leitura desde meados de 2023.

Apesar da melhora nos dados, o Federal Reserve optou por manter a taxa básica entre 4,25% e 4,50% e reforçou o discurso de cautela. As curvas de juros refletiram essa ambiguidade: as Treasuries de 2 anos recuaram 29bps, para 3,90%, enquanto os títulos de 10 e 30 anos subiram 23bps e 24bps, fechando maio em 4,40% e 4,92%, respectivamente. A abertura das taxas longas foi influenciada pela tramitação do novo orçamento nos EUA — que pode adicionar US$ 3,8 trilhões à dívida — e pelas preocupações fiscais no Japão, cujo mercado de bonds longos também sofreu pressões. O movimento reforça a percepção de que os mercados globais estão reprecificando o risco fiscal de forma mais explícita, com implicações para a precificação de ativos e o custo de capital global.

No Brasil, o mês também foi positivo para os ativos locais, impulsionado por fluxo estrangeiro para emergentes e indicadores domésticos resilientes. O PIB cresceu 1,4% no 1º tri, com alta de 2,9% na comparação anual. O mercado de trabalho segue firme, com desemprego em 6,6%, crescimento de 3,2% na renda real e geração de 257,5 mil empregos formais em abril. A inflação corrente mostrou sinais de alívio: o IPCA-15 subiu 0,36% e o IPCA cheio de abril avançou 0,43%, com a inflação acumulada em 12 meses atingindo 5,53%. Houve desaceleração em bens duráveis e alimentos, além de surpresas baixistas em serviços.

Apesar disso, os núcleos de inflação e os serviços mais sensíveis à atividade continuam pressionados. O Copom elevou a Selic em 0,50 p.p., para 14,75%, mas adotou um tom mais brando, sinalizando que o ciclo de alta está próximo do fim. A ata destacou a necessidade de cautela adicional, mas reconheceu que os efeitos defasados da política monetária estão se materializando. O mercado já precifica a possibilidade de apenas mais um ajuste residual de 25bps, a depender da dinâmica de inflação no segundo semestre.

Nos ativos locais, os retornos de maio refletiram essa mudança de tom. Os títulos indexados à inflação lideraram os ganhos, com o IMA-B 5+ subindo 2,45%, o IMA-B 1,95% e o IMA-B 5 registrando alta de 0,69%. A performance superior dos papéis mais longos também refletiu o fechamento da parte longa da curva real — em contraste com a abertura dos vértices mais curtos.

O Brasil continua apresentando fundamentos sólidos no curto prazo — com crescimento robusto, mercado de trabalho aquecido e inflação em desaceleração marginal —, mas as expectativas permanecem desancoradas, exigindo postura firme da autoridade monetária. A reação dos ativos sugere que o mercado começa a precificar o fim do ciclo de aperto, ainda que com cautela frente à incerteza política e fiscal no médio prazo.

Nos mercados globais, a principal mudança foi qualitativa: a discussão fiscal voltou ao centro do debate econômico, pressionando as curvas de longo prazo e reacendendo questionamentos estruturais sobre a sustentabilidade do atual regime de endividamento nas economias desenvolvidas. O mês de maio, portanto, marcou não apenas uma recuperação de preços, mas uma reorganização das narrativas predominantes — com destaque para a elevação dos prêmios de risco fiscal e a valorização de ativos reais como proteção diante de um novo ciclo de incerteza global.

Apesar de maio ter sido marcado por uma reversão do movimento de fechamento da curva americana que observamos em abril, isso não resultou necessariamente em um resultado detrator para as diferentes subclasses. Tivemos mais notícias animadoras em relação às tarifas americanas, com o recuo de Trump trazendo certo alívio para o balanço das companhias. Por outro lado, o cenário ainda é de volatilidade elevada. O rendimento da Treasury de 2 anos avançou de 3,60% para 3,89%, enquanto o da Treasury de 10 anos passou de 4,17% para 4,41%.

De maneira geral, sob a perspectiva de spreads, observamos uma recuperação em todas as principais classes de crédito global, retornando a patamares próximos à média dos últimos 15 anos. Esse movimento foi contrabalanceado pela abertura das curvas de juros, o que acabou resultando em um yield nominal mais próximo da estabilidade.

A respeito do desempenho das diferentes classes de crédito, a parcela de bonds high grade, representados pelo iShares Investment Grade Corporate Bond (LQD) ficou praticamente estável no mês (+0,06%) e agora sobe 2,32% no ano. A parcela High Yield apresentou um fechamento de spreads mais expressivo, o que foi bastante promotor de performance. O ICE BofA US High Yield Index apresentou alta consistente em maio de 1,68% e acumula no ano alta de 2,64%. O mercado imobiliário atingiu boa performance no mês, mesmo com a abertura dos vértices longos da curva de juros americana. Os REITs (Dow Jones U.S. Real Estate Index) subiram 0,77%, acumulando 1,25% em 2025. Já a classe de Leverage Loans foi destaque, com retorno mensal de 1,52%. No ano o Morningstar LSTA US Leveraged Loan 100 Index sobe 2,47%, demonstrando boa resiliência.

Os mercados emergentes também apresentaram boa recuperação de spreads, com destaque para a parcela Latam. O CEMB subiu 0,54% em maio, apagando a queda de abril e acumulando 2,38% no ano, frente a 1,75% dos bonds soberanos emergentes (EMB). Na China a melhora na relação com os EUA trouxe certo alívio aos spreads, mas os dados de atividade foram desanimadores. O índice de bonds asiáticos (JPM Asia Credit Bond) subiu 0,59% no mês e acumula 2,51% no ano.

Do ponto de vista de alocação, o retorno dos spreads para patamares abaixo da média histórica torna o processo de seleção de bonds desafiador. Por outro lado, o carrego nominal dos papéis segue em nível elevado, tornando a classe atrativa. Mantemos nossa preferência pelos nomes high grade de duration intermediária que devem apresentar maior resiliência neste momento de incerteza elevada.

Já no ambiente doméstico, seguimos observando uma estabilidade nos spreads em todas as subclasses. Avaliando os fatores técnicos da indústria local, há uma oferta crescente de estoque de papéis de crédito privado que está sendo absorvida por uma demanda também crescente de captação dos fundos, mesmo em meio a um cenário desafiador. Os alocadores seguem atraídos pelo retorno nominal elevado dos juros altos (tivemos um CDI de 1,14% em maio), sobretudo aqueles que contam com o efeito do gross-up no rendimento dos ativos isentos de imposto de renda, mas parecem estar desconsiderando alguns sinais importantes de saúde no balanço das companhias. Ainda que tenham sido divulgados alguns dados favoráveis, como o crescimento do PIB de 1,4% no primeiro trimestre, quando avaliamos os resultados dos balanços trimestrais das companhias, muitos setores têm apresentado tendência de aumento de alavancagem e com um custo da dívida cada vez maior. A avidez do mercado impacta inclusive o universo dos FIDCs. Temos observado algumas emissões da classe a níveis extremamente baixos. Portanto, reforçamos a necessidade de cautela na seleção dos ativos.

Em relação ao desempenho das subclasses em maio, o JGP Idex-DI avançou 1,34% no mês (117% do CDI) e com redução para 1,65% no spread médio da classe (excluindo Debênture Viveo da amostra). Em 12 meses o Idex-DI acumula alta de 13,90 (115,8% do CDI). Mas ressaltamos que os fundos terão muita dificuldade em manter esse nível de rendimento para os próximos 12 meses, tendo em vista a indisponibilidade de papéis high grades com boas taxas.

Na parcela de inflação, os spreads das debêntures incentivadas tiveram leve fechamento, encerrando em 29,52 bps. Quando avaliamos a quebra por ratings, a parcela composta por debêntures incentivadas AAA apresentaram menos de 10 bps de prêmio em relação às NTN-Bs de referência. A performance da classe em maio variou bastante a depender da duration. Os papéis mais curtos sofreram com a abertura dos títulos públicos, enquanto os mais longos apresentaram comportamento inverso, performando bem. Como a duration do Idex Infra é mais longa, o índice apresentou alta de 1,88% no período e acumula em 12 meses alta de 7,99%, enquanto IMA-B sobe 4,92%.

Para a parcela de prefixados, ainda encontramos algumas oportunidades mais táticas, travando os rendimentos em papéis dos principais bancos para 3 a 4 anos.

.png)

.png)

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.