.png)

O mês de agosto representou mais um período de resultados positivos para os portfólios, tanto no mercado offshore quanto no local. Os mercados globais permaneceram em tom de euforia diante da crescente probabilidade de um reinício do ciclo de cortes de juros nos Estados Unidos, com parte dos investidores já precificando até três cortes ao longo de 2025.

Esse movimento trouxe também discussões acerca de uma possível maior influência política do presidente Donald Trump sobre o Federal Reserve, em função das indicações que vêm sendo feitas para novas cadeiras votantes e da pressão exercida sobre membros que apresentam visões divergentes, como no caso da diretora Lisa Cook. Independentemente das justificativas apresentadas pelo Executivo, o fato é que a curva de juros americana tem mostrado maior volatilidade, desta vez não pela estratégia do próprio Fed de aguardar dados econômicos, mas sim pelo risco de interferência política.

Essa dinâmica tem implicações importantes: a curva longa de juros não acompanha a mesma tendência de fechamento observada na parte curta, evidenciando uma inclinação mais acentuada. Isso sinaliza que a taxa de referência de longo prazo deve permanecer elevada, com maior resistência a movimentos de flexibilização monetária.

Do ponto de vista macroeconômico, os dados de emprego nos EUA já sugerem necessidade de cortes de juros, ao passo que as tarifas recentes contribuíram para manter a inflação acima das expectativas. Em nossa visão, essa alta de preços nos bens deve se caracterizar como um choque transitório, resultado da recomposição das cadeias globais, mas a percepção de atraso na decisão do Fed foi, em parte, consequência da própria estratégia do Executivo.

Além disso, avaliamos que os juros de 10 anos nos EUA dependem não apenas do ciclo monetário, mas também de avanços no ajuste fiscal e de uma eventual normalização nos preços do petróleo. Um movimento de queda mais consistente nas taxas de longo prazo teria impacto bastante positivo sobre os ativos de risco. Contudo, o alívio no petróleo segue condicionado à evolução do quadro geopolítico, ainda incerto. Já no campo fiscal, a situação continua desafiadora, uma vez que os cortes de despesas anunciados até o momento não foram suficientes para reverter a percepção de desequilíbrio estrutural.

Diante desse contexto, entendemos que o ciclo de cortes de juros nos EUA, embora positivo, pode se traduzir em um impacto apenas moderado sobre os preços dos ativos de risco, especialmente se as pressões políticas sobre o Federal Reserve se intensificarem. A estratégia do governo americano de utilizar tarifas como instrumento de arrecadação é ousada e exigirá paciência para que os efeitos se materializem. Como efeito contrário, há o risco de se converter em um movimento contraproducente, com impactos mais inflacionários do que benéficos para a sustentabilidade fiscal.

No âmbito de alocação, seguimos confiantes na estratégia do “60/40 invertido”, que tem se mostrado adequada em termos de relação risco-retorno, em linha com nossa tese central de crescimento global, em especial da economia americana. Ao mesmo tempo, seguimos avaliando alternativas para combinar esse portfólio com estratégias descorrelacionadas, com ênfase em geração de alfa em meio ao ambiente de maior volatilidade e incerteza política nos Estados Unidos.

O mês de agosto registrou nova recuperação nos preços dos ativos, revertendo parte das correções observadas em julho. Contudo, no mercado doméstico, seguimos identificando uma clara priorização do tema eleitoral em detrimento da avaliação do quadro econômico corrente.

Os indicadores de atividade divulgados no período vieram mais fracos, levando diversos analistas a projetarem um crescimento em torno de 0,2% para o segundo semestre, patamar bastante modesto e que evidencia os efeitos persistentes da elevação da taxa de juros sobre a economia real. Assim, o país deve ingressar no próximo ano eleitoral em um contexto de atividade fragilizada e espaço fiscal reduzido para estímulos adicionais, cenário que consideramos no mínimo desafiador, sobretudo diante de um governo inclinado a utilizar a máquina pública como ferramenta de sustentação política.

Apesar do aparente comportamento benigno dos preços dos ativos locais, entendemos que o risco permanece elevado. O único vetor de maior clareza no curto prazo é a perspectiva de que o Banco Central poderá iniciar cortes de juros no começo de 2026, ou até um pouco antes.

Adicionalmente, destacamos a possibilidade de uma nova escalada nas tensões com os Estados Unidos, em função do julgamento do ex-presidente Jair Bolsonaro, previsto para o próximo mês. O cenário base sugere a possibilidade de sua prisão, mas ainda há incertezas quanto à reação norte-americana diante de tal desfecho. Do ponto de vista de mercado, observa-se uma leitura voltada predominantemente para o impacto eleitoral futuro — com maior foco no fortalecimento de um potencial candidato de centro-direita — enquanto as fragilidades atuais da economia brasileira permanecem em segundo plano.

Mantemos a disposição em aproveitar o movimento de fechamento da curva de juros, buscando equilibrar os portfólios com exposição moderada ao risco e priorizando estratégias descorrelacionadas em relação ao cenário macroeconômico.

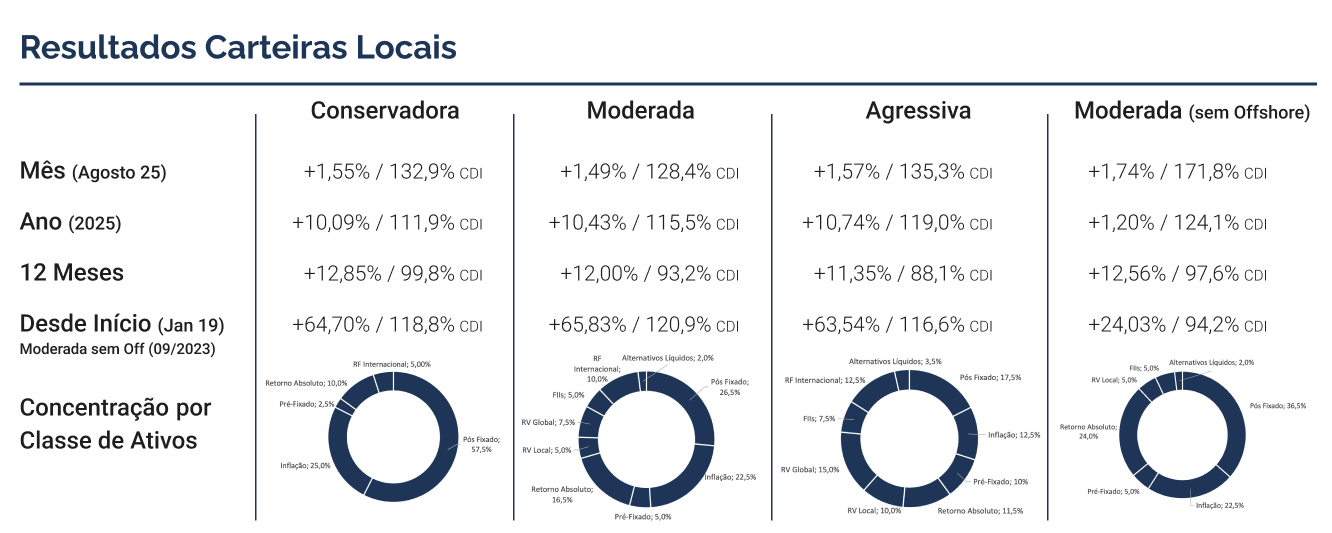

Revertendo um mês de julho mais fraco, os portfólios em agosto voltaram a entregar retornos mais fortes, capturando o fechamento das taxas de juros no Brasil e nos EUA, assim como o bom desempenho do Ibovespa e das bolsas globais.

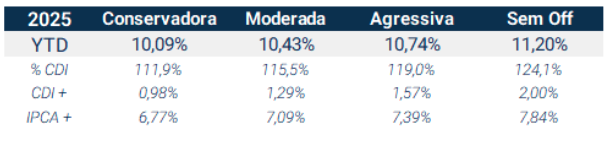

Na Carteira Conservadora, o desempenho do mês foi de 1,55%, equivalente a CDI+0,38% ou IPCA+1,69%*. Por atribuição de performance, as classes de Pós-Fixado e Inflação foram as que mais contribuíram para o resultado, com destaque especial para Inflação e, mais especificamente, os fundos de debêntures incentivadas, que capturaram uma marcação a mercado positiva e rodaram próximos a CDI+1%. Ainda em Renda Fixa, assim como em Inflação, o Prefixado também teve desempenho relevante com o fechamento dos juros locais. Vale destaque também para a classe de Retorno Absoluto, com desempenho de CDI+1,26%. Por fim, capturando o fechamento dos juros internacionais, a estratégia de Renda Fixa Global também foi uma das principais promotoras da performance do portfólio, apesar de sua menor exposição na carteira.

Na Carteira Moderada, o desempenho foi de 1,49%, equivalente a CDI+0,33% ou IPCA+1,64%*. Todos os ativos que impulsionaram a Carteira Conservadora também contribuíram nesse portfólio, ainda que com ponderações diferentes. Merecem destaque as classes de Renda Variável, que capturaram toda a alta do Ibovespa, e os Fundos Listados, que performaram muito acima do IFIX. Na parcela detratora do portfólio, a Renda Variável Global Dolarizada acabou sendo impactada pela queda do dólar, apesar da alta das bolsas globais. Por fim, os Alternativos Ilíquidos tiveram desempenho negativo, mas com menor impacto devido à menor exposição, dada sua maior volatilidade.

Na Carteira Agressiva, o desempenho foi de 1,57%, equivalente a CDI+0,41% ou IPCA+1,72%*. Os ativos dessa carteira são muito semelhantes aos da Moderada, com diferenças sutis em algumas versões de fundos mais arrojados. O que diferencia as duas carteiras é a maior exposição a ativos de risco, que em parte tiveram bom desempenho, como a Bolsa local, mas também trouxeram resultados negativos, como os Alternativos Líquidos e a Renda Variável Global Dolarizada. O resultado foi uma performance levemente superior à dos outros portfólios já citados.

Por fim, a Carteira Local Sem Exposição Offshore foi a de melhor performance, entregando alta de 1,74%, equivalente a CDI+0,72% ou IPCA+1,88%*. Sem a parcela de Renda Variável Global e com maior exposição a classes de melhor desempenho, como Retorno Absoluto, a carteira conseguiu entregar sua segunda melhor cota do ano.

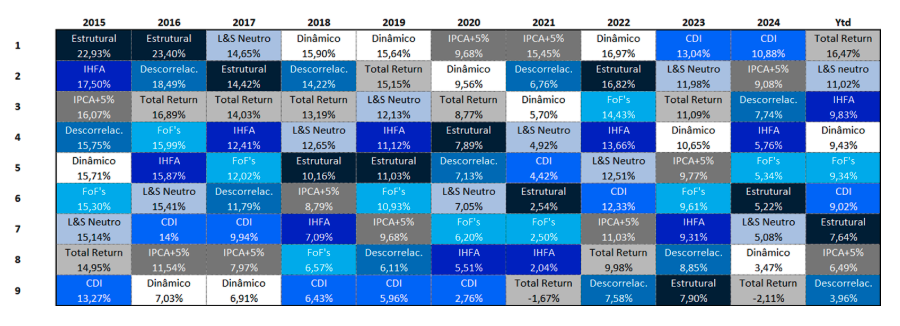

Abaixo, o desempenho no ano para os quatro portfólios, com retornos expressos em CDI+, IPCA+ e % do CDI:

*IPCA usado para agosto com base no Valor Nominal Atualizado fornecido pela Anbima para data de referência (-0,14%).

Os portfólios internacionais encerraram o mês em alta pelo quinto mês consecutivo, impulsionado pelo bom desempenho das classes de Equities e Fixed Income. Dados mais fracos do mercado de trabalho americano revisados no início do mês fizeram com que os agentes de mercado adiantassem as apostas para retomada do ciclo de afrouxamento monetário. Como resultado, vimos uma inclinação na curva de juros (resultado de uma queda nos vértices curtos e intermediários e estabilidade na parte longa), fazendo com que a marcação a mercado dos títulos fosse positiva. Simultaneamente, a parcela de risco se aproveitou do movimento, com melhor desempenho para estratégias mais sensíveis ao custo de capital (como empresas de menor valor de mercado). Na classe de Equities, gestão passiva desempenhou de forma positiva, com destaque para as estratégias US Small Caps e US Value, entregando retornos acima ao do índice de referência. Por outro lado, gestão ativa foi detratora de performance, com as estratégias de tecnologia, crescimento e qualidade apresentando quedas no mês. Na classe de Fixed Income, todas as estratégias subiram no mês, com destaque para a estratégia Híbrida e posição nos títulos soberanos dos EUA de 10 anos. Nas classes Alternativas, os destaques ficaram para a estratégia de Managed Futures e de Urânio, ambas contribuindo de forma positiva no mês passado.

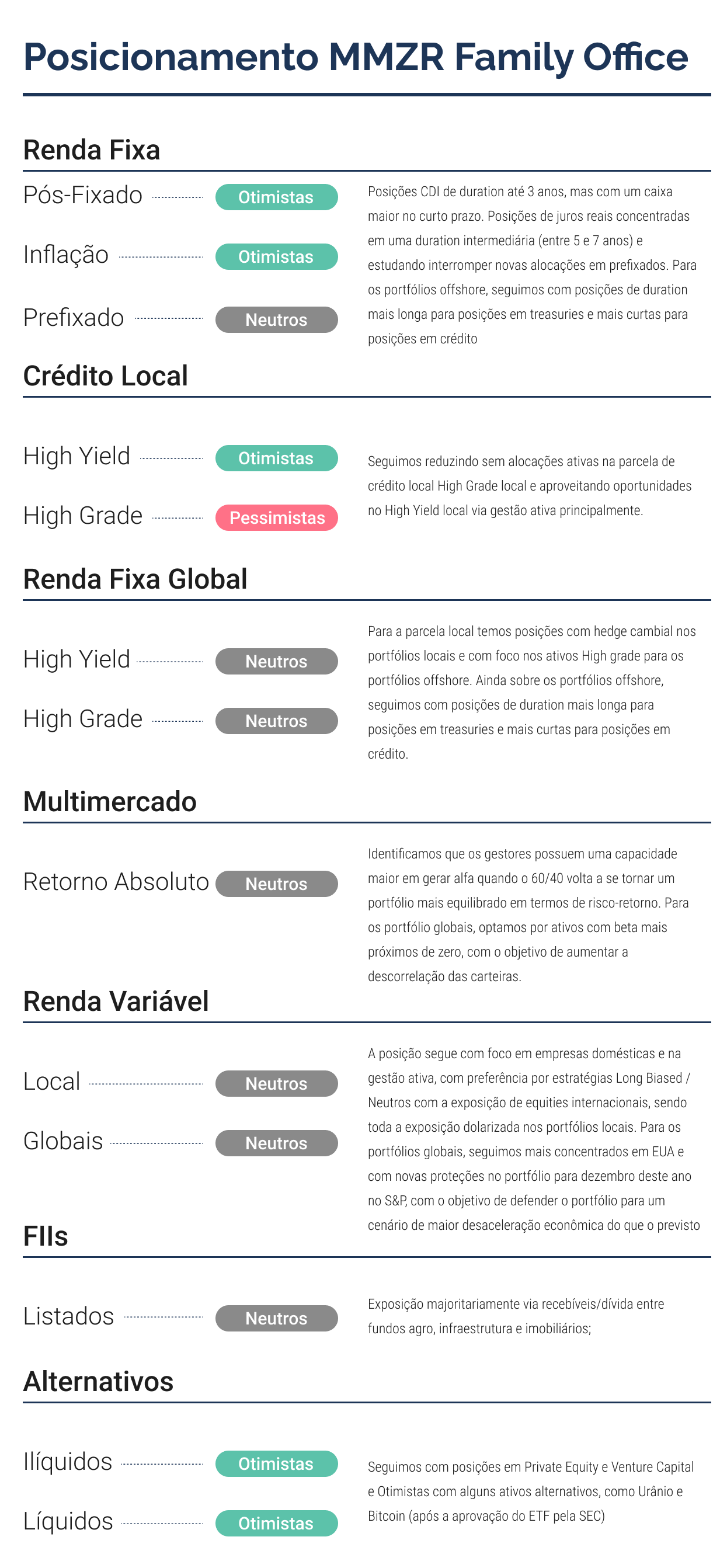

Sobre o posicionamento, estamos:

Após um início de mês negativo para os mercados acionários americanos impulsionado por dados abaixo do esperado do mercado de trabalho, os índices apresentaram forte recuperação em agosto e encerram próximo às máximas históricas (com o S&P 500 ultrapassando os 6.500 pontos pela primeira vez na última semana do mês). Entre os principais catalisadores para o bom desempenho foram a queda dos rendimentos dos títulos do tesouro em todos os vértices e a finalização da divulgação de resultados trimestrais das empresas do S&P 500. Em termos de magnitude de surpresa, a temporada ficou entre as melhores dos últimos 25 anos com 60% das empresas que surpreenderam o consenso de lucro líquido, surpreendendo mais de 1 desvio padrão da média das estimativas (percentual abaixo apenas nas recuperações das crises de 2008 e 2020). O crescimento do lucro consolidado do índice foi de 11,9% na comparação anual, acima do crescimento estimado no final de junho (4,8% a.a.). No mês, o índice amplo subiu 1,9%, se aproximando dos 10% de valorização no ano de 2025. Entre os principais índices americanos, no ano quem lidera é o índice de tecnologia, com o Nasdaq acumulando alta de 11,1% no ano, após subir 1,6% em agosto. Ainda na região, o índice que destacou no mês foi o Russell 2000, que representa o universo investível das Small Caps, subindo 7,0% e revertendo o desempenho no ano para o campo positivo. Analisando o desempenho setorial do S&P 500, dos 11 setores, 6 encerraram no positivo enquanto 5 entregaram retorno negativo, no mês de agosto. Destaque positivo ficaram para os setores mais defensivos, com Healthcare e Consumer Staples avançando 0,7%. Por outro lado, destaque negativo ficaram para os setores de Technology e Consumer Discretionary, caindo 1,5% e 1,0%, respectivamente.

Entre os mercados desenvolvidos, o destaque ficou para a bolsa do Japão, com o índice Topix subindo 4,5% em agosto e acumulando alta de 10,4% no ano. Além das quedas nas incertezas relacionadas ao acordo comercial anunciado no final de julho com os Estados Unidos, dados econômicos melhores do que o esperado na região suportaram os preços dos ativos. O PIB anualizado no segundo trimestre foi de 1,0%, em comparação com 0,4% de crescimento esperado. Na Europa, os índices encerraram próximo ao resultado neutro, após devolver boa parte dos ganhos alcançados na primeira metade. Na França, os ativos de risco foram impactados negativamente após indicação de falta de apoio por parte do governo em ajuste fiscal, marcado para ser anunciado no início de setembro. Representando o agregado da Zona do Euro, o índice Euro Stoxx 50 encerrou em alta de 0,6%, aproximando aos 10% de valorização no ano. Entre os mercados emergentes, o destaque ficou para as bolsas chinesas, destacando entre os mercados globais no acumulado do ano. Após 6 meses lateralizado, vimos uma forte recuperação do índice CSI300 (representando as ações domésticas), que subiu 10,3% em agosto e acumula 14,3% de alta no ano. Além da extensão até novembro do acordo comercial com os EUA, os ativos de risco têm sido impulsionados pelo fluxo de investidores de varejo e institucionais, que encontram alternativas menos atrativas nos ativos de renda fixa.

Nos últimos anos, tem sido comum a separação do índice S&P 500 entre dois grupos de empresas: i) as “Magnificent 7” (correspondendo às empresas de tecnologia de maior valor de mercado) e ii) as “outras 493”. A excelente performance das ações das empresas de tecnologia no período, impulsionado pelos fundamentos superiores, fizeram com que o índice esteja hoje nos maiores níveis de concentração da história. Naturalmente o questionamento hoje se concentra na capacidade das “Mag 7” seguirem entregando retornos superiores ou veremos uma maior “abrangência” de retornos entre outros setores representados no índice S&P 500. Uma análise recente publicada pela empresa de serviços financeiros “Factset” contribui para a discussão vigente. De acordo com a publicação, no início da temporada de resultados referente ao segundo trimestre (30 de junho), os analistas esperavam que o crescimento de lucro agregado das “Mag 7” seria de 13,9% na comparação anual, referente ao segundo trimestre. Coetaneamente, a expectativa de crescimento para as “outras 493” empresas era de 2,5% no ano. Ao final de agosto, 98% do índice amplo havia divulgados os resultados, com 100% das “Mag 7” tendo apresentando os números. Em comparação com 81% das empresas do índice amplo superando o consenso de Lucro, que veio na média 7,7% acima, no caso das “Mag 7”, 100% delas superaram as expectativas, que na média veio 10,5% acima. O crescimento anual do lucro por ação efetivo foi de 26,6% a.a. no trimestre, quase o dobro do esperado, em comparação com crescimento de 8,1% a.a. para as “outras 493 empresas”. Das 6 empresas que mais contribuíram para o crescimento de lucro do índice, 4 fazem parte das “Mag 7”, mostrando a importância das mesmas para o desempenho do índice. Para frente, a expectativa é que a convergência de crescimento entre os dois grupos aconteça no final do ano que vem, mas até lá devemos ver as empresas de tech superarem, ao menos no quesito crescimento de lucro.

Após a correção observada em julho, o Ibovespa voltou a apresentar forte desempenho em agosto, subindo 6,3% em reais e 9% em dólares. O movimento compensou a queda do mês anterior e levou o índice a renovar sua máxima histórica, na faixa dos 142 mil pontos. No acumulado do ano, o Ibovespa já apresenta valorização de 17,6% em moeda local e 34% em dólares.

Em termos comparativos, as demais bolsas da América Latina também registraram ganhos, impulsionadas pela depreciação do dólar frente às moedas locais, com exceção da Argentina, onde as ações seguiram pressionadas por incertezas políticas. Frente aos mercados desenvolvidos, a bolsa brasileira também se destacou, superando os desempenhos do Euro Stoxx (+3,1%), S&P500 (+1,9%) e FTSE (+2,8%), ficando atrás apenas do CSI 300 (China, +11,4%).

A recuperação foi disseminada entre diversos setores. Construção Civil (+17,6%), Saúde (+15,2%), Varejo (+13,5%), Elétricas (+12,3%) e Saneamento (+11,8%) lideraram as altas, refletindo fortes resultados corporativos do 2T25. Na ponta negativa, as exportadoras foram as principais detratoras, com Agro (-6,2%) e Oil&Gas (-1,4%) impactadas por quedas em commodities. Alimentos e Celulose também mostraram desempenho modesto (+0,7% e +1%, respectivamente).

A temporada de resultados consolidou esse quadro. Em termos qualitativos, 57% das companhias surpreenderam positivamente em lucros, enquanto o EBITDA ficou, em média, 5,2% acima das estimativas. As decepções concentraram-se nos setores de Agro e Celulose, explicando em parte sua performance mais fraca. No consolidado anual, as empresas domésticas apresentaram crescimento de +11,9% em receita, +10,3% em EBITDA e +2,3% em lucro líquido. Já as empresas de commodities tiveram retração de 7,4% no EBITDA, pressionadas por preços menores dos insumos. Excluindo Petrobras e Vale, o Ibovespa registrou crescimento agregado de 8,0% em receita e 5,4% em EBITDA. A alavancagem das companhias permaneceu estável em 1,8x dívida líquida/EBITDA, com empresas aproveitando spreads mais baixos para alongar dívidas a custos menores.

Do lado do fluxo, agosto foi relativamente estável, com o investidor estrangeiro atuando como comprador marginal e aportando R$ 1,2 bilhão no mês, concentrados principalmente na última semana (+R$ 1,5 bilhão). No ano, o saldo de estrangeiros segue positivo em R$ 21,2 bilhões. As alocações, porém, permanecem baixas: dados de julho mostram que fundos globais mantêm apenas 6% de exposição a ações brasileiras dentro da classe de emergentes, enquanto a indústria local mantém alocação de 8%.

Olhando à frente, seguimos entendendo que a trajetória da bolsa dependerá de uma compressão dos juros reais. O prêmio de risco já retornou ao patamar histórico de 3%, e embora haja crescente otimismo com uma possível inflexão do ciclo político, valuation atrativo (P/E forward em 9,5x vs. média histórica de 12x) e baixo posicionamento dos fundos, ainda não vemos sinais claros de fechamento consistente do risco local — seja fiscal, seja político.

Neste cenário, mantemos nossa estratégia de concentrar investimentos em companhias com balanços sólidos, baixo endividamento e capacidade de repasse de preços, buscando capturar valor em segmentos ainda descontados, mas resilientes ao ambiente de juros elevados.

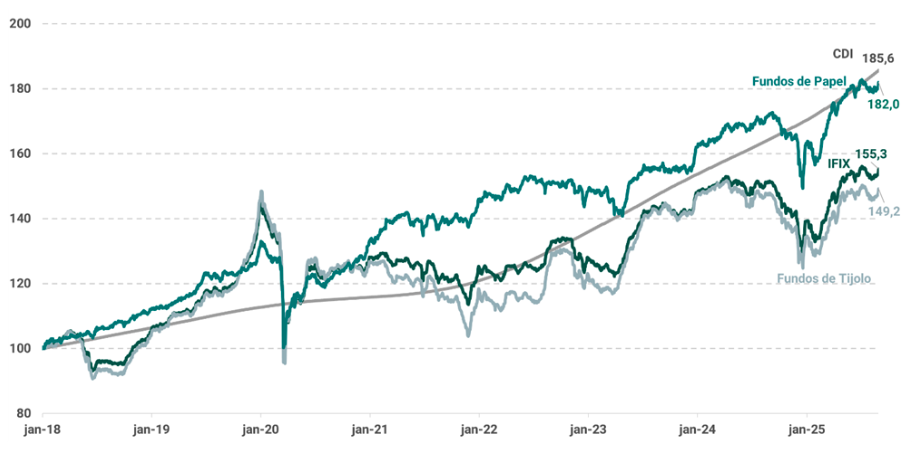

Em agosto, o IFIX reverteu a queda de julho e registrou alta de 1,16%, em linha com o CDI, que também avançou 1,16%. Em comparação com as NTN-Bs, o desempenho foi superior ao ganho de 1,06% do IMA-B 5 e de 0,89% do IMA-B.

Ao observarmos o diferencial de desempenho entre os fundos de papel e de tijolo no IFIX, notamos um cenário de recuperação dos fundos de tijolo, que apresentaram retorno de 1,45%, contra os fundos de papel, com alta de 0,87%. No ano, podemos observar a recuperação nos dois segmentos, com fundos de papel subindo 11,50% e de tijolo subindo 11,24%. Em horizontes mais longos, a resiliência dos fundos de papel se destaca, com alta de 5,62% em 12 meses, frente a 0,89% dos fundos de tijolo. No acumulado da série, desde o início de 2018, o diferencial é de 32,8 p.p., com volatilidade também mais baixa para os fundos de recebíveis.

Agosto foi marcado pela intensificação das discussões sobre risco, com destaque para dois eventos relevantes nos debates do setor: a escalada da inadimplência no agronegócio e a crise de governança envolvendo a securitizadora Virgo. O aumento expressivo dos pedidos de recuperação judicial por produtores rurais têm pressionado os balanços de bancos e cooperativas, além de impactar diretamente o desempenho dos Fiagros. Há tempos temos reforçado uma visão mais cautelosa para a classe, que vem refletindo o mau humor do mercado em resultados operacionais fracos e casos crescentes de inadimplência. A deterioração do crédito no agro ocorre mesmo diante da expectativa de safra recorde, evidenciando que os problemas estão mais ligados à alavancagem e à estrutura de capital do que à produtividade. No Banco do Brasil, a inadimplência na carteira rural atingiu 3,94%, com alta concentração em culturas que, nos últimos ciclos, impulsionaram o boom de crédito no setor. A piora na qualidade dos ativos levou a um aumento das provisões para perdas, que subiram 74% ano contra ano, para R$ 17,4 bilhões.

No universo dos fundos imobiliários, a confiança do investidor foi testada por outro episódio, de natureza distinta, mas com implicações relevantes: a denúncia contra a Virgo, segunda maior securitizadora do país. Segundo documentos enviados à CVM, a companhia teria utilizado indevidamente recursos de fundos de reserva de diversas operações para financiar e cumprir sua garantia firme de colocação de um CRI que não encontrou demanda no mercado.

A complexidade das acusações trouxe à tona a importância de avaliar não apenas desempenhos e resultados quantitativos das gestoras, mas também os aspectos qualitativos da gestão: como é feito o acompanhamento operacional dos CRIs, o processo de consumo e validação das informações e como se estrutura o processo de investimento da gestora. A mitigação de conflitos de interesse nesse processo é absolutamente necessária e tende a ser o maior diferencial no longo prazo. A identificação precoce de situações como essa, a exemplo de grandes gestoras que rapidamente contornaram o episódio, garante maior transparência e amplia a capacidade da gestão.

Quanto ao mercado imobiliário, o destaque foi o leilão de CEPACs da Faria Lima. Apesar da expectativa de forte demanda, apenas 57,6% dos certificados foram vendidos, totalizando 94,8 mil títulos ao preço mínimo de R$ 17,6 mil cada, o que gerou arrecadação de R$ 1,67 bilhão à prefeitura. A ausência de ágio refletiu, sobretudo, o elevado custo de construção, as taxas de juros ainda altas e a insegurança jurídica provocada pela liminar sobre o bônus de 30% de potencial construtivo, derrubada apenas na véspera do leilão. Embora o valor arrecadado tenha sido recorde em termos absolutos, a procura abaixo do esperado reforça a percepção de que o preço de referência se mostrou elevado para o mercado atual. A Prefeitura já sinalizou uma segunda rodada para a venda dos títulos restantes em 2026, mantendo em aberto o debate sobre a viabilidade e absorção futura dos certificados.

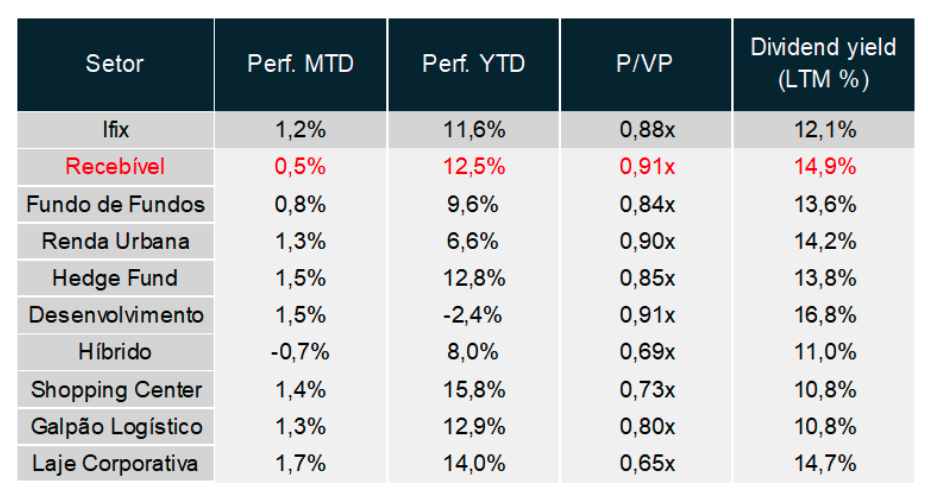

Nos FI-Infras, o desempenho do índice ficou abaixo do IFIX e do IMA-B5, com alta de 1,01% em agosto. No ano, a classe já acumula ganho relevante frente aos indicadores, avançando 12,67%, mas ainda bastante penalizada pelo fraco desempenho do segundo semestre de 2024 — assim como os demais fundos listados. Dessa forma, o acumulado em 12 meses é de 2,59%. O desempenho das cotas patrimoniais da classe ficou próximo de 0,53%, e o desconto apresentou leve redução, com a mediana já com VM/VP de 0,94x. O dividend yield em 12 meses da classe segue elevado, com mediana de 15,42% líquido, equivalente a 18,1% bruto.

Nos Fiagros, como mencionado, o fraco desempenho do agro continua a se traduzir em maior desconto nos ativos. A mediana dos Fiagros reflete um desconto significativo, com VM/VP de 0,80x. A contrapartida é um dividendo elevado, especialmente porque a maior parte das carteiras está atrelada ao CDI. A mediana do dividend yield em 12 meses é de 15,63% líquido, equivalente a uma taxa bruta de 18,38%. Em termos de desempenho, a classe também enfrentou um segundo semestre de 2024 bastante difícil, de forma que o retorno em 12 meses é de 8,77%, mas continua melhorando em 2025, acumulando já 22,12%. No mês, o índice de Fiagros avançou 1,74%, superando os demais segmentos de fundos listados.

Em agosto, o índice IHFA teve uma performance bastante positiva com rentabilidade de 2,25% até o dia 28/08, acumulando um retorno de +9,83% no ano e de +13,07% em 12 meses. No geral, todas as seis subclasses dos multimercados apresentaram desempenho positivos na média, porém duas rodaram na média abaixo do CDI.

Via regressão, observando as principais classes de ativos, observamos poucas mudanças de posicionamento ao longo do mês. As posições da indústria mais claras são: (i) posição aplicada em juros local; (ii) comprada em bolsa local; (iii) comprada no real contra o dólar; (iv) aumentando marginalmente posição de neutra para comprada em bolsa americana; (v) posição aplicada na Treasury de 2 anos, mas com redução ao longo do mês de agost, além de posição marginalmente comprada no juros de 10 anos, indicando uma aposta de inclinação das curvas de juros; e (vi) levemente comprado em ouro e vendida no petróleo. Dada a performance homogênea e posicionamento muito parecido, vale destacar que a correlação de retorno dos fundos está em torno de 0,6, atingindo os maiores patamares desde o final de 2023.

Em nosso universo de análise, cobrimos um total de aproximadamente 221 fundos, dos quais separamos em seis subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro, long & short direcional/ total return e renda fixa ativa.

A subclasse de melhor retorno no mês dentre as seis subclasses foi a de total return apresentando retorno médio de 3,99% e mediana de 4,09%, constituída por fundos que possuem uma exposição líquida direcional em bolsa, que no mês subiu 6,27%, assim apresentando uma underperformance em relação ao índice.

Dentre os fundos macro, a subclasse dos macro estruturais apresentou, na média, retorno de 1,39%, com mediana de 1,34%, caracterizados por estratégias que apresentam teses de longo prazo e que possuem baixo turnover de portfólio. Na mesma linha, os dinâmicos/ táticos apresentaram retorno, na média, de 1,64% e mediana de 1,62%. Entendemos tal subclasse sendo parecida com a de macro estrutural, porém possuem maior giro de carteira e focam em um horizonte de investimento mais curto, com prazos médios de 3 a 6 meses.

No campo positivo, a subclasse que no Brasil ainda é bastante atrelada apenas a instrumentos de ações de long&short neutro apresentou retorno médio de 1,63% e mediana de 1,62%, e em nossa classificação é constituída por fundos que possuem net de exposição líquida entre -20 e 20%, com objetivo de gerar puro alpha, sem exposição ao Beta do mercado e não necessariamente operando apenas ações. A subclasse dos descorrelacionados apresentou retorno médio de 0,86% e mediana de 1,11%, sendo uma subclasse na qual classificamos em três diferentes frentes: quantitativos, event driven e sistemáticos. Por fim, a subclasse de renda fixa ativa, que é formada apenas pelo book de juros das estratégias macro, apresentou retorno médio de 0,90% e mediana de 1,12%.

Vale dizer que em nosso radar de cobertura temos: 30 fundos descorrelacionados, 62 fundos macro dinâmicos, 37 fundos macro estruturais, 27 fundos long & short direcional/ total return, 45 fundos classificados como long & short neutros e mais 21 fundos de renda fixa ativa.

O mês de agosto foi marcado por um ambiente de maior otimismo nos mercados globais, diante da crescente probabilidade de retomada do ciclo de cortes de juros nos Estados Unidos já em setembro. A sinalização do presidente do Federal Reserve em Jackson Hole e os dados de atividade mais fracos sustentaram essa percepção. Ainda assim, ruídos políticos ligados à tentativa de Donald Trump de ampliar sua influência sobre a autoridade monetária adicionaram volatilidade às curvas. No Brasil, a surpresa baixista da inflação reforçou a expectativa de convergência dos preços, mas o quadro doméstico segue desafiador, com atividade em desaceleração, fiscal pressionado e incertezas crescentes no campo eleitoral.

No Brasil, o Copom divulgou a ata de sua última reunião, reforçando a manutenção da taxa Selic em 15,00% por um “período bastante prolongado”. O colegiado destacou a necessidade de cautela diante de um cenário global mais adverso e incerto, marcado pela adoção de tarifas comerciais pelos EUA. O mercado de trabalho, embora ainda aquecido, mostrou sinais de moderação, com criação líquida de empregos formais abaixo do esperado em junho e desaceleração dos salários. A inflação, por outro lado, trouxe alívio: o IPCA de julho avançou 0,26%, abaixo das expectativas, levando o acumulado em 12 meses de 5,35% para 5,23%. O câmbio refletiu essa melhora, chegando a R$/US$ 5,39 no menor nível desde junho de 2024, embora tenha oscilado para R$ 5,50 diante de tensões políticas.

No campo fiscal, o mês trouxe sinais de maior fragilidade. O pagamento de precatórios em julho pressionou o déficit primário, que alcançou R$ 59,1 bilhões, o pior desempenho do ano. No acumulado, o resultado negativo do governo central chegou a R$ 70 bilhões, e a dívida bruta atingiu 77,6% do PIB. A arrecadação tributária, apesar de seguir em alta em termos reais (4,4% no acumulado do ano), mostrou desaceleração na margem. O governo também apresentou um plano de contingência para mitigar os efeitos das tarifas americanas, com custo fiscal estimado em até R$ 9,5 bilhões. No âmbito da atividade, os indicadores de consumo e crédito reforçaram a perda de fôlego: o varejo ampliado recuou 2,5% em junho, enquanto o IBC-Br (“PIB” mensal medido pelo BC) caiu 0,1%, refletindo os impactos da política monetária restritiva.

Nos Estados Unidos, a combinação de inflação ainda acima da meta e perda de tração da atividade reforçou o debate sobre a necessidade de cortes de juros. O núcleo do PCE avançou 0,3% em julho, acumulando 2,9% em 12 meses, já refletindo o impacto das tarifas de importação. Por outro lado, os sinais de enfraquecimento do mercado de trabalho se multiplicaram, com revisões baixistas significativas nos números do payroll e desaceleração em indicadores de serviços e indústria. Em seu discurso no simpósio de Jackson Hole, Jerome Powell reconheceu que a desaceleração do mercado de trabalho alterou o balanço de riscos e abriu espaço para cortes já em setembro, ainda que tenha reforçado a vigilância sobre pressões inflacionárias. O mercado passou a precificar até três cortes de 0,25 p.p. até o fim de 2025.

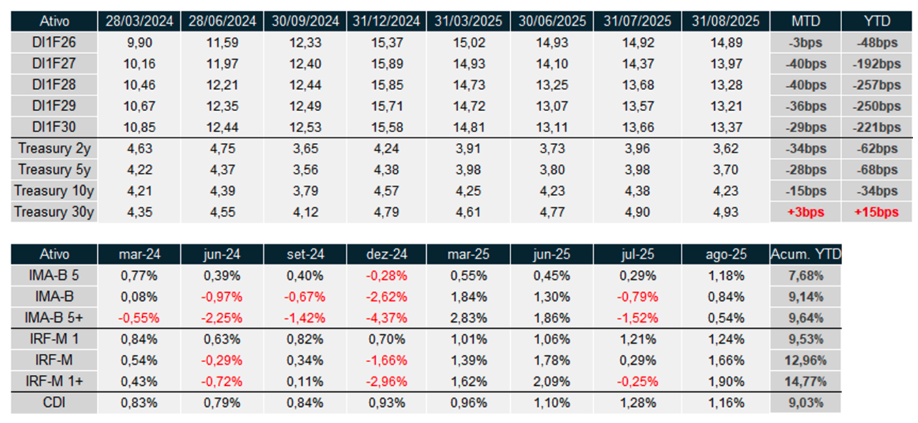

O cenário político, no entanto, adicionou incerteza. A decisão de Donald Trump de tentar remover a diretora do Fed, Lisa Cook, levantou questionamentos sobre a independência da autoridade monetária. O episódio aumentou a percepção de risco político e contribuiu para a volatilidade na curva de Treasuries. Em agosto, os vértices curtos recuaram de forma expressiva (Treasury 2y em -34bps), enquanto a ponta longa mostrou maior resistência, com a Treasury de 10 anos fechando 15bps e a Treasury 30y fechando em +3bps, reforçando a inclinação da curva.

A curva local acompanhou o ambiente mais benigno de inflação e expectativas de cortes nos EUA. Os vértices curtos e intermediários dos DIs fecharam entre 28 e 40bps, com destaque para o DI jan/27 (-40bps) e jan/28 (-40bps). Já a ponta longa mostrou movimento mais contido, com o DI jan/30 recuando 23bps no mês. Entre os índices, os ativos prefixados e atrelados à inflação se recuperaram: o IRF-M avançou 1,66% em agosto, acumulando alta de 12,96% no ano, enquanto o IMA-B 5+ subiu 0,54%, após forte queda em julho.

Em resumo, agosto foi um mês de maior otimismo nos mercados globais, com investidores antecipando cortes de juros nos EUA, ainda que sob risco de maior interferência política. No Brasil, a surpresa positiva da inflação e a valorização do real trouxeram alívio momentâneo, mas a atividade mais fraca, o quadro fiscal deteriorado e a crescente influência do calendário eleitoral limitam a sustentabilidade da melhora. A coordenação entre política monetária, riscos fiscais e variáveis externas seguirá determinando o ritmo da reprecificação das curvas nos próximos meses.

Agosto foi um mês positivo para as diferentes classes de crédito globais. A começar pelo fechamento em toda a extensão da curva americana, que impulsionou o fechamento dos yields dos papéis. O rendimento do Treasury de 2 anos recuou de 3,94% para 3,59%, enquanto o da Treasury de 10 anos passou de 4,37% para 4,23%. Fatores que contribuíram para o movimento foram (I) o resultado do Payroll mais fraco do que o projetado (mercado de trabalho mais fraco), (II) a visão mais dovish adotada por Jerome Powell no simpósio anual de Jackson Hole sinalizando pelo início do corte de juros em setembro e (III) a pressão, desta vez, ainda mais incisiva de Trump para o corte de juros, agora envolvendo, inclusive, a tentativa de demissão da Diretora do Federal Reserve, Lisa Cook. Combinando essa conjuntura com as políticas tarifárias em discussão, que têm caráter inflacionário, observou-se uma maior demanda dos investidores por títulos atrelados à inflação (TIPs). O ETF representativo da classe, ICE US Treasury Inflation Linked Bond Index, subiu 1,65% no mês.

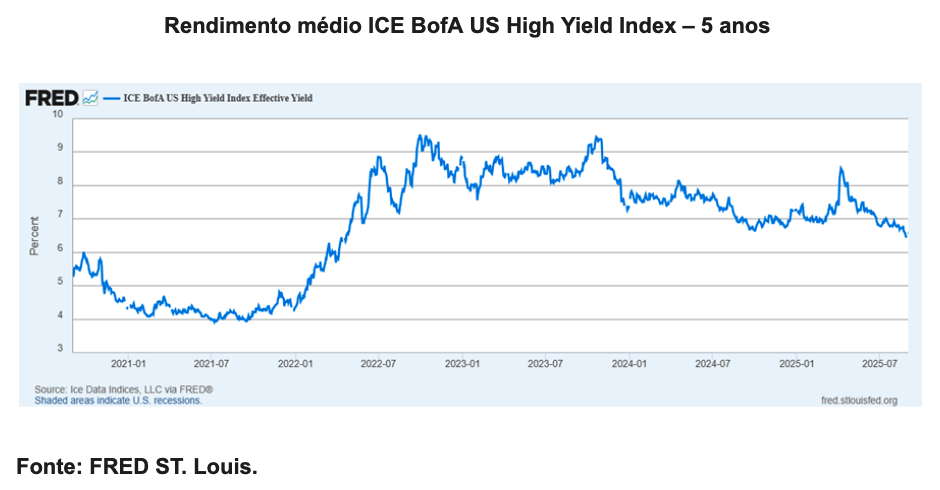

Em termos de performance, a parcela de bonds high grade, representados pelo iShares Investment Grade Corporate Bond (LQD) apresentou alta sólida de 1,35% e agora sobe 4,53% no ano. A parcela High Yield apresentou um fechamento de spreads mais expressivo, o que foi bastante promotor de performance. O ICE BofA US High Yield Index apresentou alta consistente de 1,20% em agosto e acumula no ano alta de 6,22%. O carrego do índice está em 6,58%, o menor patamar desde abril de 2022.

O mercado imobiliário se beneficiou do fechamento da curva de juros, com alta mensal de 2,71% do Dow Jones U.S. Real Estate Index e alta anual de 3,86%. Já a classe de leverage Loans segue com carrego interessante no curto prazo, mas pelo caráter de indexação dos rendimentos à SOFR, acaba perdendo atratividade com esse fechamento dos juros curtos. O Morningstar LSTA US Leveraged Loan 100 Index subiu 0,55% e no ano sobe 4,63%.

Os mercados emergentes seguem apresentando alta sólida no ano, puxada pelo fluxo em busca de ativos de maior risco. O CEMB subiu 1,34% em agosto, acumulando 6,42% no ano. A China também surfou bem o movimento, apesar de dados ruins da economia. O índice de bonds asiáticos (JPM Asia Credit Bond) subiu 1,25% no mês e acumula 6,03% no ano.

Do ponto de vista de alocação, nosso posicionamento se mantém pautado em cautela e seletividade na escolha dos bonds. A permanência dos spreads em patamares 1 desvio-padrão abaixo da média histórica dificulta a alocação em índices passivos de bonds high yield e emergentes. Por outro lado, o carrego nominal dos papéis segue em nível elevado e o nível de inadimplência controlado até agora, tornando essas classes atrativas. Mantemos nossa preferência pelos nomes high grade de duration intermediária que devem apresentar maior resiliência a choques na indústria.

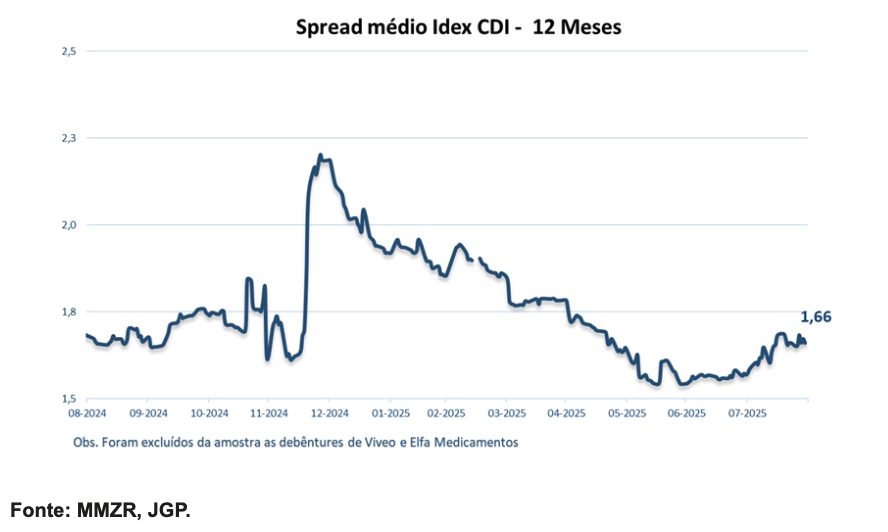

Passando para o cenário local, observamos na parcela pós-fixada uma abertura dos spreads de crédito, ainda que tenham se mantido em patamares historicamente baixos. O movimento é reflexo de uma menor captação dos fundos de crédito líquidos, considerando que muitos estão fechados para novos aportes diante do desafio de encontrar bons emissores a taxas atrativas. Mas também está relacionado com o fechamento dos vértices curtos da curva, já precificando uma queda no rendimento dos ativos à frente e, consequentemente, uma abertura de prêmios para compensar o risco de crédito que permanecerá elevado. o JGP Idex-DI avançou 1,06% (95,5% do CDI). No ano, o Idex-DI acumula alta de 11,50% (128,32% do CDI). Nós mantemos nossa visão extremamente cautelosa com a classe, agora não só pela perspectiva de spread mas também do carrego que perderá atratividade. É bastante provável que essa tendência prevaleça nos próximos meses.

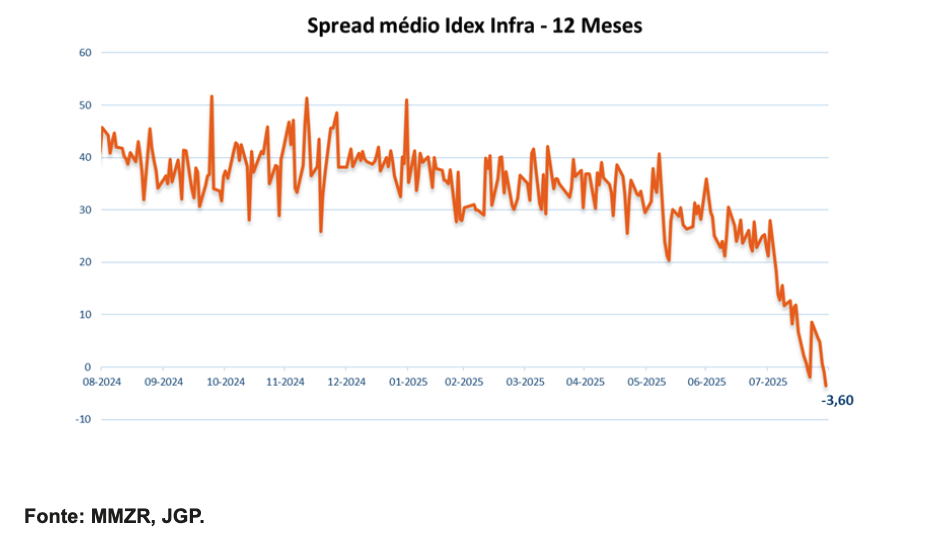

Na parcela de inflação, o movimento foi exatamente o oposto. Houve um fechamento relevante dos prêmios, em função de uma demanda ainda crescente pelas debêntures incentivadas. A razão para isso é uma antecipação das alocações na classe tendo em vista a probabilidade de o governo aprovar a Medida Provisória nº 1.303, que alterará a tributação da classe de alíquota zero para 5,0%, a partir do início do ano que vem. Pela primeira vez na série histórica do Idex Infra, observamos a média dos spreads no campo negativo, sem contar que a média dos AAA já está na casa de -25 pontos-base. O Idex Infra obteve alta de 1,99% no período e acumula no ano alta de 11,84%, enquanto o IMA-B sobe 9,03%.

Para a parcela de prefixados, não vemos uma grande assimetria na parte curta e intermediária da curva nominal que justifique uma alocação. Por mais que tenhamos um novo ciclo de cortes no ano que vem, acreditamos que isso está bem precificado, considerando ainda uma maior volatilidade esperada, à medida que nos aproximamos das eleições do ano que vem. Como os spreads de instrumentos bancários também se encontram sem prêmio, optamos por reduzir esta parcela nos portfólios.

No campo dos criptoativos, desde o início do governo Trump houve avanços regulatórios importantes, e um dos mercados que já vinha dando sinais de tração e agora, com regras mais claras, tem tudo para acelerar sua curva de adoção são as stablecoins. Essa classe de ativos se consolidou como uma das inovações mais relevantes do ecossistema financeiro global. Diferentemente de criptoativos mais voláteis como o Bitcoin, as stablecoins são projetadas para manter paridade com moedas fiduciárias — em especial o dólar americano — funcionando como a tecnologia que coloca o dólar e o sistema financeiro tradicional nos trilhos das blockchains.

O potencial transformador desse movimento é enorme. Além de reduzir drasticamente o custo de transações cross-border e até mesmo de transferências domésticas em países sem soluções como o Pix, as stablecoins democratizam o acesso ao dólar. Pessoas ao redor do mundo que antes não tinham meios de dolarizar parte de suas reservas, agora conseguem fazê-lo 24 horas por dia, 7 dias por semana, com custos mínimos. Para dimensionar essa oportunidade, estima-se que cerca de 2 bilhões de adultos fora dos Estados Unidos gostariam de manter parte ou toda a sua poupança em dólares — apenas considerando pessoas físicas. Esse número ilustra bem o tamanho do mercado em potencial que pode ser destravado por esse instrumento.

Outro ponto relevante do Genius Act foi a proibição de que as emissoras repassem diretamente aos detentores de stablecoins o yield obtido com as Treasuries que servem de lastro. Na prática, porém, corretoras e intermediários já vêm desenvolvendo mecanismos para contornar essa restrição, oferecendo produtos que redistribuem parte desse retorno aos clientes. Isso cria um novo vetor competitivo: para o usuário, torna-se mais atrativo optar por uma stablecoin que devolve parte do yield em vez de permanecer em uma que concentra 100% do carrego na emissora. Na essência, trata-se de uma forma embrionária da tokenização dos money market funds — possivelmente o primeiro passo para a tokenização em larga escala de ativos tradicionais do mercado financeiro.

Atualmente, as duas maiores emissoras globais de stablecoins são a Tether (USDT) e a Circle (USDC), que juntas concentram a maior parte da circulação mundial. Para se ter uma ideia da relevância desse mercado, apenas em agosto o segmento movimentou cerca de US$ 975 bilhões em volume transacionado, distribuídos em mais de 200 milhões de transações — números que já se aproximam do patamar de empresas tradicionais e consolidadas de meios de pagamento, como Visa e Mastercard.

Em termos de ativos sob gestão — ou seja, dólares já tokenizados e operando nos trilhos da blockchain — o mercado global de stablecoins ultrapassa US$ 260 bilhões em circulação. Esse montante o torna não apenas um componente relevante do sistema financeiro internacional, mas também um grande comprador de Treasuries norte-americanos, superando inclusive a demanda de países inteiros, como a Alemanha.

O modelo de negócios das emissoras de stablecoins é relativamente simples de compreender. Toda a receita dessas empresas decorre essencialmente do carrego dos ativos de reserva que dão lastro às moedas digitais. Em outras palavras, o lucro vem tanto da taxa de juros obtida sobre esses ativos — majoritariamente T-Bills — quanto do crescimento do AuM (ativos sob gestão), à medida que aumenta o volume de stablecoins emitidas e circulando no mercado.

Do ponto de vista de eficiência operacional, trata-se de um modelo enxuto que tem chamado atenção pela receita gerada por funcionário. Como a operação é simples e altamente escalável, demanda um número reduzido de empregados. Um exemplo emblemático é a Tether, que registrou aproximadamente US$ 15 bilhões de lucro com apenas cerca de 200 funcionários — um nível de produtividade que a coloca muito à frente de empresas financeiras tradicionais.

Ao analisar o pilar central de receita das emissoras de stablecoins — baseado no yield dos T-Bills — é natural imaginar que um ciclo de cortes de juros, como o que pode estar por vir, teria um efeito bastante negativo sobre sua lucratividade. No entanto, é importante ponderar que períodos de queda de juros historicamente também funcionaram como catalisadores para o universo dos criptoativos em geral, trazendo novos fluxos e ampliando o AuM da classe. Assim, o impacto líquido desse movimento é difícil de antecipar, ainda mais em um contexto no qual o mercado de stablecoins passou a ser regulado e pode atrair não apenas usuários tradicionais do ecossistema cripto, mas também investidores institucionais em busca das eficiências e reduções de custo que essa infraestrutura proporciona.

Em conversas com os dois principais players, ficou claro que não há uma estratégia de hedge definida para mitigar esse ciclo de queda de juros. De modo geral, tanto Tether quanto Circle parecem posicionadas para assistir ao desenrolar desse “braço de ferro”: de um lado, a pressão negativa da redução dos yields; de outro, a possibilidade de um aumento expressivo do AuM que pode mais do que compensar essa perda de margem.

Apesar da simplicidade do modelo, chama atenção a diferença de estratégia entre as duas maiores emissoras. A Tether, pioneira e líder de mercado, praticamente não destina parte relevante de suas receitas para conquistar canais de distribuição em corretoras — ou seja, não paga para estar listada em plataformas como Coinbase ou Binance. Já a Circle, por ter entrado no jogo de forma mais tardia, adota uma abordagem distinta: renúncia a uma fatia considerável de suas receitas justamente para garantir presença, destaque e divulgação nessas corretoras, buscando assim compensar a vantagem competitiva da Tether.

Por fim, uma diferença marcante de estratégia entre as duas líderes do setor está na forma como cada uma busca expandir sua base de clientes. A Circle, que recentemente abriu capital nos EUA, tem investido fortemente em reforçar sua credibilidade junto ao mercado financeiro tradicional e elevar seus padrões de transparência. Sua abordagem é claramente top-down, priorizando parcerias institucionais — como o caso do Nubank no Brasil — e destinando parte relevante do carrego proveniente das Treasuries para programas de incentivo em grandes corretoras, como Binance e Coinbase.

A Tether, já consolidada como líder global, segue um caminho distinto. Seu crescimento é mais bottom-up, distribuído de forma descentralizada e com menor foco no institucional ou no mercado norte-americano. A estratégia privilegia casos de uso prático (“real world use cases”), apoiando startups e fintechs que promovem a dolarização e simplificam as transações do dia a dia em diferentes regiões do mundo.

Além disso, há um componente geopolítico que diferencia ainda mais as duas. A Circle, por ser uma empresa americana e listada em bolsa nos EUA, transmite maior credibilidade ao mercado ocidental, mas essa característica pode se tornar um obstáculo em mercados do Oriente, sobretudo em um contexto de tensões geopolíticas crescentes. Já a Tether, fundada por um italiano, sediada em El Salvador e sem planos de se tornar uma companhia pública, acaba sendo percebida como uma alternativa mais neutra e, portanto, mais bem aceita em diversas partes do mundo oriental.

Em resumo, enquanto a Circle aposta em conquistar o mercado financeiro tradicional — especialmente nos EUA — por meio de transparência, listagem em bolsa e parcerias institucionais, a Tether foca em consolidar sua presença no uso cotidiano e descentralizado, reforçando seu papel como infraestrutura de base para milhões de usuários globais.

Por serem atreladas ao dólar e lastreadas em Treasuries de curto prazo, as stablecoins criaram uma nova e relevante demanda estrutural por dívida pública americana. Esse movimento amplia a base de compradores de Treasuries e, na margem, contribui para reduzir os custos de financiamento do governo dos EUA. Na prática, o crescimento das stablecoins tende a exercer pressão de baixa sobre os juros de curto prazo, adicionando uma nova camada de interconexão entre inovação digital e política monetária global.

Em nossa visão, esse potencial foi um dos fatores que levou os republicanos a acelerarem a regulação do setor, buscando garantir que os EUA fossem o primeiro país a estabelecer um arcabouço claro para as stablecoins e, assim, incentivar seu desenvolvimento. Afinal, hoje cerca de 99% das stablecoins em circulação estão lastreadas no dólar, reforçando o papel da moeda americana no sistema financeiro global.

Esse movimento pode ser interpretado como a terceira grande onda de “re-dolarização” mundial. A primeira ocorreu em Bretton Woods, com a criação do padrão-ouro; a segunda veio nos anos 1970, com os petrodólares e a dolarização das commodities; e agora vivemos a terceira, marcada pela ascensão das stablecoins, que digitalizam e expandem o alcance internacional do dólar em escala inédita.

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.