O mês de novembro foi marcado por uma expressiva dispersão de preços nos mercados globais, com destaque para o comportamento do S&P 500. Ao longo do período, diversos veículos de imprensa repercutiram a existência de posições relevantes vendidas por grandes investidores no índice, impulsionando discussões sobre o aumento do Capex das companhias, os métodos de contabilização da depreciação de ativos e, sobretudo, a emissão de novas dívidas destinadas a financiar projetos em inteligência artificial. Esse conjunto de fatores gerou movimentos de correção no meio do mês, ao mesmo tempo em que outros agentes passaram a construir posições compradas. No encerramento do período, o que parecia ser uma mudança estrutural revelou-se, em grande medida, um episódio de curto prazo: o mercado retomou sua trajetória de alta, e o S&P 500 sequer chegou a registrar desempenho negativo no acumulado de novembro.

No mercado de renda fixa, observou-se uma dinâmica semelhante de dispersão. As expectativas, que inicialmente apontavam para estabilidade dos juros na reunião de dezembro, rapidamente migraram para uma probabilidade majoritária de novo corte. Essa mudança foi catalisada pelo discurso de John Williams, membro votante do Federal Reserve e amplamente reconhecido como um dos formuladores mais técnicos do comitê, que surpreendeu ao demonstrar maior preocupação com o mercado de trabalho do que os demais dirigentes.

Em síntese, o mês foi marcado por uma verdadeira disputa de narrativas, que provocou mudanças significativas no posicionamento do mercado. Para nós, que mantemos uma abordagem estrutural e de longo prazo, o cenário resultou em um período de maior volatilidade e desafios táticos, especialmente diante de movimentos especulativos mais intensos.

No contexto internacional, seguimos acompanhando de perto os desdobramentos das negociações de um possível acordo de paz entre Rússia e Ucrânia. Um avanço concreto nesse tema poderia gerar impactos relevantes para a economia global, especialmente pela potencial queda nos preços do petróleo. Caso tal movimento se materialize, poderíamos observar uma nova janela de desinflação internacional, com implicações positivas para a trajetória dos juros globais, ainda que permaneçam as incertezas relacionadas aos efeitos das tarifas e demais políticas comerciais.

Por fim, seguimos monitorando atentamente as mudanças de narrativa nos mercados, buscando sempre separar fatos de ruídos conjunturais. Do ponto de vista estrutural, nossa principal preocupação continua sendo o risco de reinvestimento na classe de renda fixa global. Em um ambiente de juros estruturalmente mais baixos, a capacidade de capturar retornos atrativos por meio de novos investimentos tende a se reduzir, reforçando a importância de gestão ativa e criteriosa na alocação dos portfólios.

Cenário local

No ambiente doméstico, observamos movimentos independentes em relação aos mercados globais, sugerindo a predominância de fatores microeconômicos na dinâmica recente. A bolsa brasileira seguiu em trajetória de valorização, acompanhada por um fechamento consistente da curva de juros, movimento que beneficia a marcação a mercado de títulos de renda fixa. O investidor estrangeiro segue aumentando sua participação no país, possivelmente impulsionado pelos recentes resultados favoráveis à centro-direita nas eleições legislativas da Argentina e nas primárias presidenciais do Chile. Soma-se a isso o patamar elevado de juros reais no Brasil, que segue oferecendo um carrego bastante atrativo em moeda local.

Nesta carta, consideramos pertinente registrar elogios ao desempenho do Banco Central em dois aspectos fundamentais. Em primeiro lugar, pela manutenção de uma postura firmemente hawkish, mesmo diante de pressões políticas significativas para antecipar cortes de juros como forma de estimular a atividade. A instituição permanece comprometida com a convergência da inflação para a meta no horizonte relevante (objetivo ainda não plenamente alcançado) mesmo que isso represente algum custo econômico de curto prazo.

Em segundo lugar, destacamos positivamente a atuação conjunta do Banco Central com a Polícia Federal em defesa da integridade e transparência do sistema financeiro, especialmente diante das investigações envolvendo agentes acusados de utilizar a estrutura bancária para obtenção de vantagens indevidas. A resposta institucional foi firme, técnica e coerente com a relevância do tema, sobretudo considerando a complexidade e a sensibilidade dos envolvidos.

Por fim, embora o ambiente doméstico apresente sinais encorajadores, mantemos posições relativamente menores em relação a períodos de maior otimismo. Seguimos aguardando maior clareza quanto ao cenário eleitoral, que deve ganhar contornos mais definidos somente após abril do próximo ano.

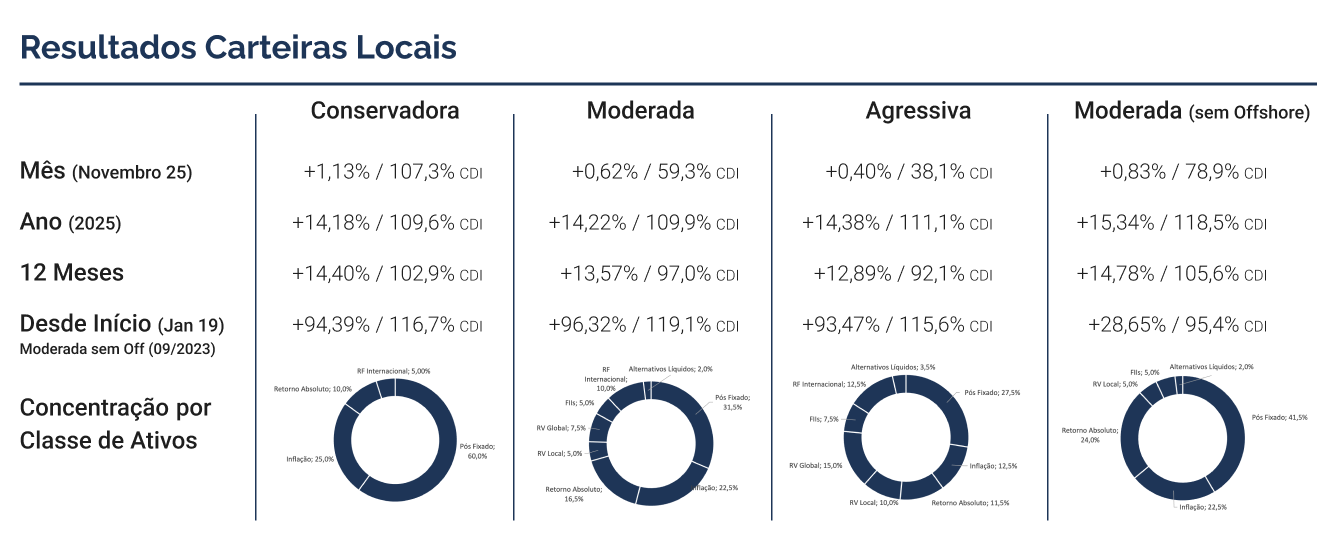

Em novembro, as carteiras apresentaram desempenho misto. A renda fixa, tanto local quanto internacional, voltou a contribuir positivamente, enquanto as classes de maior risco tiveram resultados mais variados dentro dos portfólios.

Na carteira Conservadora, a rentabilidade no mês foi de 1,13%, o que corresponde a CDI+0,96% ou IPCA+10,32%* ao ano. A reversão em relação ao retorno mais fraco dos meses anteriores foi puxada principalmente pelo desempenho mais forte da classe atrelada à inflação. Os fundos de debêntures incentivadas, que vinham registrando retornos baixos em outubro, voltaram a apresentar resultados positivos. Já os títulos públicos tiveram contribuição mais modesta, dado o posicionamento da carteira em durations mais curtas. Na parcela pós-fixada, os fundos de renda fixa também superaram o CDI. A alocação em renda fixa global contribuiu de forma relevante, aproveitando os movimentos dos juros internacionais. Por sua vez, a classe de retorno absoluto teve performance mais alinhada ao CDI.

Na carteira Moderada, a rentabilidade foi de 0,62%, equivalente a CDI-5,23% ou IPCA+3,55%* ao ano. O desempenho mais fraco da carteira refletiu, sobretudo, o impacto negativo de algumas classes de maior volatilidade. Entre os principais detratores, destacaram-se os fundos de alternativos líquidos e a renda variável internacional, ambos com retornos negativos, porém dentro da volatilidade esperada. Por outro lado, a classe de inflação teve desempenho superior ao da carteira conservadora, beneficiada por uma alocação com duration mais longa. A renda variável local também contribuiu positivamente, refletindo o forte desempenho da bolsa brasileira. Nos fundos listados, o retorno também foi promotor, reforçando o resultado positivo do portfólio.

Na carteira Agressiva, a rentabilidade foi mais modesta, com alta de 0,40%, equivalente a CDI-7,86% ou IPCA+0,68%* ao ano. Assim como na carteira moderada, as classes de maior risco apresentaram performance negativa, mas o maior peso dessas estratégias na alocação contribuiu para um resultado mais fraco no mês. Um destaque positivo foi a estratégia de renda variável via fundos long only, que capturou bem a valorização do Ibovespa e trouxe um incremento relevante de performance.

Por fim, a carteira Local Sem Exposição Offshore teve desempenho superior ao das carteiras Moderada e Agressiva, com alta de 0,83%, equivalente a CDI-2,74% ou IPCA+6,27%* ao ano. Nas demais carteiras, a parcela offshore teve desempenho misto, com a renda fixa contribuindo positivamente, enquanto a renda variável registrou retorno negativo. Nesse portfólio específico, a classe de alternativos líquidos foi o único detrator relevante, embora as demais classes, mesmo com performance positiva, não tenham sido suficientes para elevar o retorno da carteira acima do CDI.

*Calculado com base no IPCA acumulado de 12 meses até a divulgação mais recente.

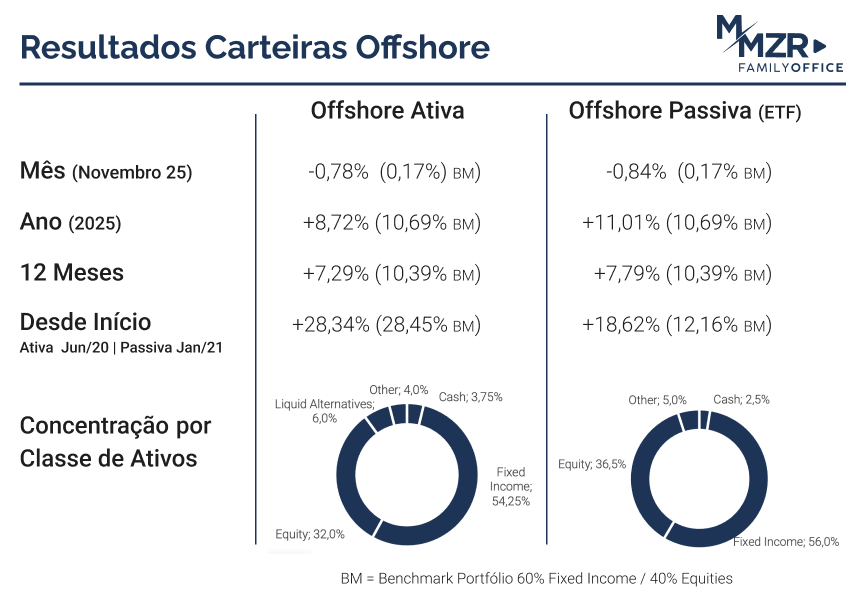

Os portfólios internacionais apresentaram queda em novembro, após 7 meses consecutivos de retornos positivos. As perdas foram lideradas pelas classes equities e others, apesar de ambas terem apresentado uma recuperação expressiva na última semana do mês. Na classe others, ambas as estratégias (ativos digitais e commodities) apresentaram queda de dois dígitos, contribuindo para a performance relativa do portfólio inferior à do índice de referência, no mês de novembro. Na classe de equities, o resultado do mês demonstrou a importância de manter uma exposição diversificada em diferentes fatores de risco e capitalização. Apesar da classe ter sido detratora no mês para o portfólio, mostrou-se positivo ter exposição em teses ligadas à small caps e US value, através de gestão passiva. Ainda na classe, os destaques negativos foram para estratégias mais ligadas a empresas de crescimento e ao setor de tecnologia, apesar do desempenho no ano ainda ser expressivo.

Na classe de fixed income, todas as estratégias valorizaram no mês, resultado do fechamento da curva de juros soberana dos EUA. Estar exposto no prazo curto/intermediário da curva mostrou-se positivo, sendo onde a maior parte do movimento ocorreu em novembro (entre os vencimentos de 2 e 5 anos). Destaques na classe ficaram para as estratégias híbridas de gestão ativa e posição direta no título de 10 anos do governo americano, ambas superando o desempenho do índice de referência. Por fim, a classe liquid alternatives foi contribuidora no mês, com a estratégia equity market neutral sendo destaque positivo.

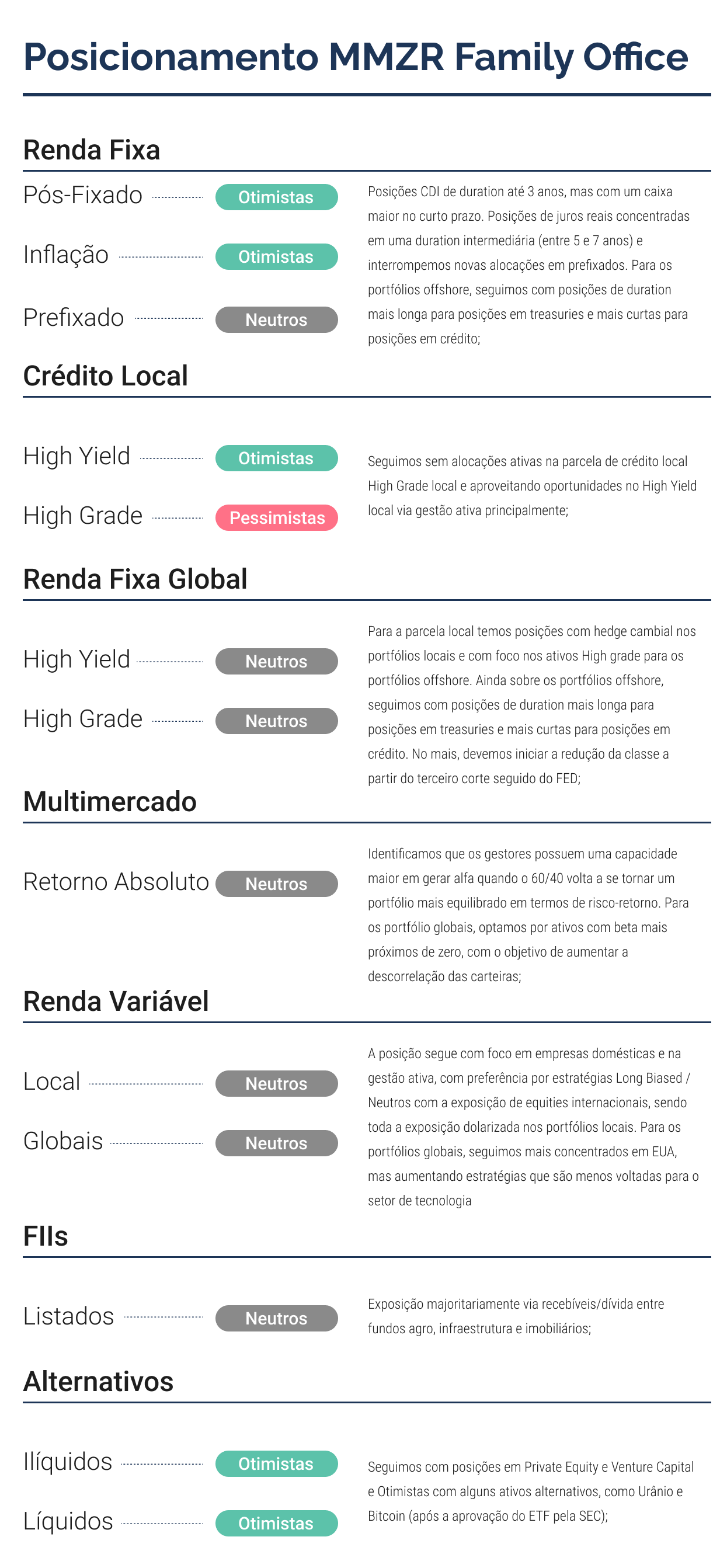

Sobre o posicionamento, estamos:

Novembro foi uma demonstração da resiliência dos índices acionários americanos, com o S&P 500 encerrando no campo positivo (0,2%) pelo sétimo mês consecutivo, mesmo após em certo momento estar apresentando a maior queda (-5,1%) desde abril. Em um mês com bastante volatilidade impulsionado por questionamentos em relação à sustentabilidade do ciclo de investimento com inteligência artificial, expectativas de política monetária e resultados corporativos, novembro foi marcado por uma ampliação de desempenho do mercado, justificado pela melhor performance do S&P equal weight (1,9%). Analisando o desempenho por estilo, destaque no mês ficou para os índices de midcaps e smallcaps, que subiram 2,0% e 1,0%, respectivamente. Do lado negativo, destaque para os índices Nasdaq Composite e Nasdaq 100, que apresentaram respectivas quedas de 1,4% e 1,6%. Por fator, destaque para small cap value, com o índice subindo 2,8%, enquanto large cap growth caiu 1,8%, no mês. Por fim, analisando o desempenho setorial, 8 dos 11 setores do S&P 500 encerraram em alta em novembro. Destaque positivo foi o desempenho dos setores healthcare (9,3%) e communications (6,4%). Por outro lado, os setores technology (-4,3%) e consumer discretionary (-2,4%) foram os destaques negativos.

Passando para outros mercados globais, vimos um desempenho abaixo dos índices com maiores pesos em tecnologia, como o caso das bolsas da China e consequentemente puxando para baixo o índice amplo de mercados emergentes. No mês, o índice Hang Seng caiu 0,2%, mas segue como destaque no ano, subindo 28,9% no período. Ainda na região, a queda maior ficou para o CSI 300 (representando as A-Shares), que caiu 2,5% no mês. No Japão, o desempenho foi positivo, com índice Topix avançando 1,4% e acumulando alta de 21,3% no ano. Na Europa, vimos um desempenho neutro para os principais índices da região. Representando as maiores ações, o Euro Stoxx 50 subiu 0,1% e acumula no ano valorização de 16,4%.

Novembro marcou o fim da temporada de resultados do terceiro trimestre das empresas do S&P 500, que mais uma vez surpreendeu positivamente e mostrou que apesar dos temores em torno do valuation das empresas, os fundamentos seguem sólidos. Em termos de surpresa de receita, 76% das empresas surpreenderam de forma positiva. Já em termos de surpresa de lucro, 83% das empresas surpreenderam, uma relação acima da média histórica. Em termos de magnitude de surpresa, o lucro por ação veio na média 6,6% acima do consenso, com todos os setores (exceto por serviços de comunicação) entregando resultado líquido acima do esperado. Entre os setores, destacaram industrials, healthcare e discretionary, entregando lucro acima do esperado em 16,0%, 11,9% e 10,4%, respectivamente (de acordo com os dados consolidados pela Factset). Como resultado das surpresas positivas, o crescimento consolidado apresentado no lucro do índice amplo foi de 13,4% anual, bem acima das expectativas no início da temporada (7,9% a.a.). Os setores que se destacaram em termos de crescimento foram technology (28,4% a.a.), utilities (23,8% a.a.) e financials (23,5% a.a.), com os 3 entregando crescimento acima do esperado na prévia da temporada. Para frente, a expectativa é de uma aceleração de lucro, corroborando a resiliência das grandes empresas americanas. No último trimestre, o mercado revisou para cima o crescimento estimado para 2026, hoje em 14,3%, acelerando em comparação com o crescimento de 11,8% previsto para este ano, a nível do índice amplo.

Um dos temas que têm impulsionado a maior volatilidade dos mercados nas últimas semanas é a preocupação em relação aos planos de investimento das empresas de tecnologia com inteligência artificial, fazendo muitos participantes a compararem com período pré estouro da bolha de tecnologia no início do século. Fato é que estamos sim passando por um ciclo de investimentos de centenas de bilhões de dólares e concentrado em poucas empresas. Olhando para o período de um ano findo em junho deste ano, as hyperscalers (Amazon, Google, Meta, Microsoft e Oracle), corresponderam para 27% do Capex total do S&P 500 (em 2020, era menos do que 10%) e 36% da despesa com R&D total. No entanto, uma diferença notável em relação ao último ciclo, é que as empresas (com exceção à Oracle) geram fluxo de caixa operacional mais do que o suficiente para arcar com os investimentos, diminuindo a necessidade alavancagem e reduzindo os riscos de uma crise sistêmica do mercado de crédito. Outra observação importante é que o balanço das empresas seguem saudáveis, implicando que há espaço de recorrer ao mercado de capitais caso haja um aumento da relação despesa com geração de caixa. Novamente com exceção à Oracle, as hyperscalers possuem alavancagem líquida negativa. Seguimos monitorando essa dinâmica com atenção, mas sempre reforçando a dificuldade de gerar conclusões através de comparações diretas entre dois períodos com ambientes de mercados distintos.

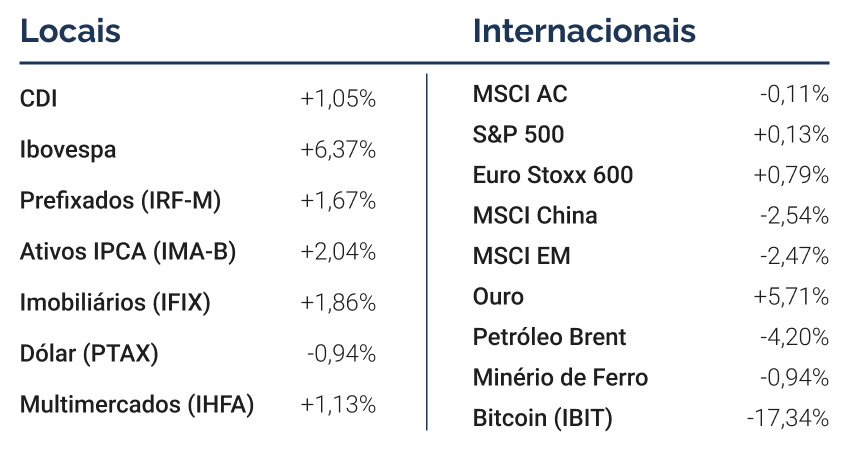

Em novembro, o Ibovespa registrou alta de +6,4%, atingindo nova máxima nominal ao final do mês, perto dos 160 mil pontos. No acumulado do ano, a performance foi de +32,2% em moeda local e +53% em dólares, consolidando o Brasil no primeiro quartil de desempenho entre as bolsas globais.

Em termos de composição da performance no mês, as ações de alto beta (+9,6%) foram as principais beneficiadas pelo fechamento das curvas de juros e pela percepção de retomada do ciclo de cortes. As bond proxies, com fluxos de caixa estáveis e receitas indexadas, avançaram +9,3%. Setorialmente, destacaram-se Construção Civil (+12,6%), Utilities Elétricas (+11,8%) e Shoppings (+10,5%), enquanto Saúde (-2,2%, impactada por Hapvida) e Agronegócio (-1,8%) apresentaram desempenho negativo.

Em comparação com os mercados globais, o desempenho brasileiro foi expressivo. O índice de emergentes recuou -2,5% em dólares, pressionado pela queda nas bolsas asiáticas, enquanto os principais mercados desenvolvidos terminaram o mês praticamente estáveis. Na América Latina, o Brasil ficou atrás apenas do Chile, cuja bolsa avançou +8,9% em dólares após o primeiro turno eleitoral elevar a probabilidade de mudança de governo. O índice agregado da região latina, por sua vez, subiu +5,7%, prejudicado pelas quedas no Peru, Argentina e México.

O movimento de apreciação dos ativos locais segue refletindo uma realocação global em direção da diversificação, sendo impulsionado pelo baixo posicionamento prévio de investidores, limitado free float e valuations descontados. No agregado de 2025, os ETFs de ações de países emergentes já captaram USD 78,9 bilhões, enquanto fundos ativos seguem com fluxo líquido negativo. Não à toa que no Brasil, investidores estrangeiros aportaram R$ 28,1 bilhões no ano, sendo R$ 2,8 bilhões no mês de novembro.

Apesar do suporte proveniente dos fluxos estrangeiro, mantemos cautela quanto a uma aceleração mais consistente dos aportes na bolsa local. Consideramos que uma redução sustentável da taxa de juros real depende de avanços concretos no campo fiscal e de sinais de inflexão política, aumentando o apetite a risco. Ainda assim, observamos que o valuation segue atrativo, com o Ibovespa negociando a 10,4x P/E, abaixo da média histórica de 11,9x.

Apesar das condições financeiras ainda restritivas, as companhias brasileiras vêm entregando resultados sólidos. Na temporada do 3T25, as empresas domésticas apresentaram crescimento real de receita de +16,9% (vs. 5,2% do IPCA) e mantiveram alavancagem em 1,9x EBITDA, abaixo da média histórica de 2,4x. Em contrapartida, o lucro líquido consolidado caiu -16,3%, conforme esperado, refletindo a pressão das despesas financeiras.

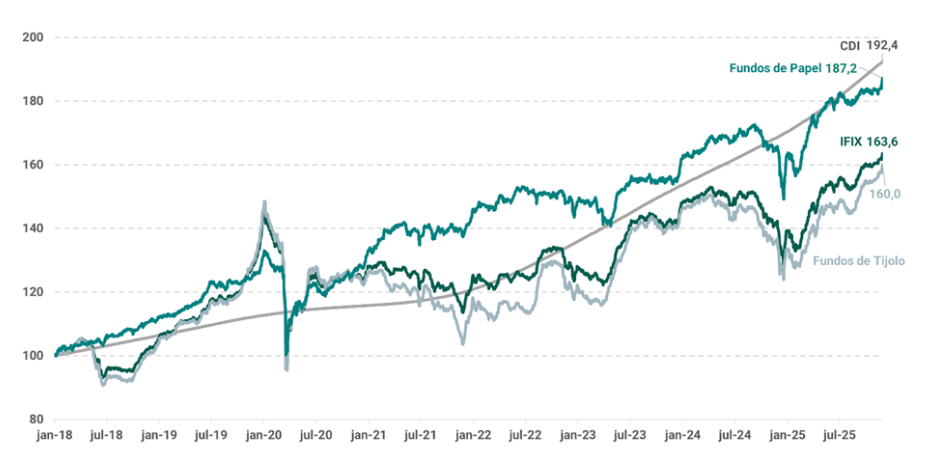

O IFIX, principal índice dos fundos imobiliários, encerrou novembro com alta de 1,86%, acumulando valorização de 17,5% em 2025, em um mês marcado pela renovação de máximas históricas do indicador. A boa performance do índice esteve diretamente relacionada ao comportamento positivo dos títulos públicos, com o IMA-B registrando retorno superior ao do IFIX, com alta de 2,34% no mês. No acumulado do ano, o IMA-B sobe 13,0%, ainda abaixo da performance do IFIX.

No detalhamento da performance entre os fundos de papel e tijolo dentro do IFIX, novembro marcou mais um mês de superioridade dos fundos de tijolo. Após anos com preços mais comprimidos, essa classe começa a ajustar gradualmente suas cotações, reduzindo o gap de retorno em relação aos fundos de papel. No mês, os fundos de papel avançaram 1,77%, enquanto os fundos de tijolo subiram 3,05%. Até julho, os fundos de papel lideravam o desempenho no ano, mas a recuperação dos fundos de tijolo alterou essa dinâmica. Ao final de novembro, o retorno acumulado dos fundos de tijolo atinge 20,16%, ante 14,74% dos fundos de papel. Ainda assim, no horizonte mais longo, desde o início da série em janeiro de 2018, a resiliência dos fundos de papel permanece evidente, com uma diferença superior a 25 pontos percentuais de retorno acumulado em relação aos fundos de tijolo.

Do lado positivo da agenda regulatória, a CVM abriu, em novembro, a Consulta Pública SDM nº 06/2025, voltada à revisão do Anexo Normativo III da Resolução CVM nº 175, que regula os fundos imobiliários. A proposta busca atualizar dispositivos, promovendo avanços em governança, estruturação e flexibilidade operacional. Entre os pontos de destaque estão a redistribuição de responsabilidades do administrador para o gestor, a fim de ampliar sua autonomia; a flexibilização dos quóruns de assembleia em função do número de cotistas; a introdução de subclasses com diferentes níveis de risco; e a regulamentação de práticas já adotadas pelo mercado, como a recompra de cotas com cancelamento imediato.

Olhando para a inflação, o IPCA cheio de outubro mostrou desaceleração significativa, com variação de 0,09%, influenciada sobretudo pela redução nas tarifas de energia elétrica. Já o IPCA-15 de novembro registrou alta de 0,20% no mês, acima da mediana do mercado. O avanço foi puxado principalmente pela inflação de serviços, com destaque para passagens aéreas e hospedagens influenciadas pela COP em Belém.

Nos FI-Infra, o desempenho voltou a ser positivo em novembro, impulsionado principalmente pelo fechamento das taxas das NTN-Bs. Ainda em um cenário de spreads comprimidos, o retorno das cotas a mercado, ajustado pelo pagamento de dividendos, foi de 1,06%, resultado significativamente inferior ao dos índices IMA-B e IMA-B5 no período. Do ponto de vista patrimonial, a maioria dos fundos segue negociando com deságio, com a mediana da classe em 0,91x. Esse movimento se deve, em grande parte, à predominância de ativos indexados ao IPCA nas carteiras, que enfrentam um momento de carrego desfavorável quando comparados nominalmente ao CDI. Não por acaso, os poucos fundos que apresentam ágio em relação ao valor patrimonial são aqueles com exposição ao CDI por meio de derivativos. Em relação ao Dividend Yield dos últimos 12 meses, a mediana da classe segue elevada, com distribuição isenta de 15,25%.

No caso dos Fiagros, apesar do ambiente desafiador para o setor agropecuário, a classe tem apresentado desempenho robusto em 2025, refletindoCar, em grande medida, a recuperação de preços após um período de forte compressão iniciado no segundo semestre de 2024. A valorização em novembro foi de 2,60%, acumulando retorno de 30,18% no ano. O desconto frente ao valor patrimonial persiste, refletindo as incertezas associadas às carteiras de crédito, que ainda atravessam um contexto mais delicado. A mediana do VM/VP da classe está em 0,86x, enquanto o Dividend Yield de 12 meses alcança 15,19%.

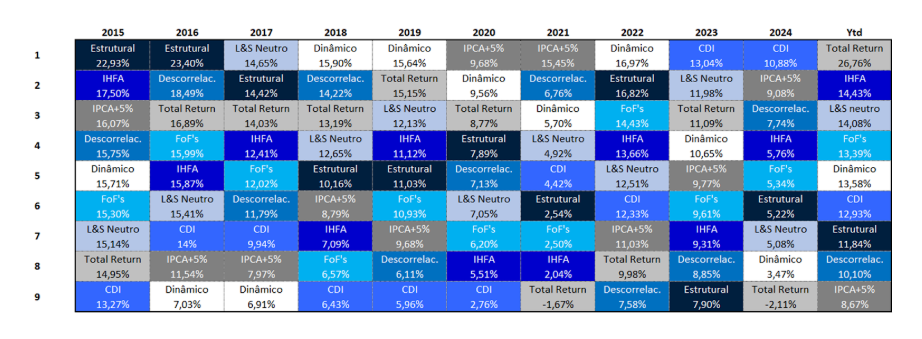

Em novembro, o índice IHFA teve uma performance positiva com rentabilidade de 1,13% até 27/11, acumulando um retorno de +14,43% no ano e de +15,05% em 12 meses. No geral, todas as seis subclasses dos multimercados apresentaram desempenho positivos na média, porém apenas três rodaram na média acima do CDI.

Via regressão, observando as principais classes de ativos, observamos poucas mudanças de posicionamento ao longo do mês. As posições da indústria mais claras são: (i) posição aplicada em juros local; (ii) comprada em bolsa local; (iii) comprada no real contra o dólar; (iv) posição comprada em bolsa americana; (v) posição aplicada na Treasury de 2 anos sendo zerada, além de posição aplicada no juros de 10 anos que está aumentando; e (vi) comprada em ouro e vendida no petróleo.

Em nosso universo de análise, cobrimos um total de aproximadamente 221 fundos, dos quais separamos em seis subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro, long & short direcional/ total return e renda fixa ativa.

Pelo terceiro mês consecutivo, a subclasse de melhor retorno no mês dentre as seis subclasses foi a de total return apresentando retorno médio de 2,85% e mediana de 2,34%, constituída por fundos que possuem uma exposição líquida direcional em bolsa, que no mês subiu 6,37%, assim apresentando uma underperformance em relação ao índice.

Na sequência, a subclasse dos descorrelacionados apresentou retorno médio de 1,77% e mediana de 1,32%, com destaque para os fundos trend followings, sendo uma subclasse na qual classificamos em três diferentes frentes: quantitativos, event driven e sistemáticos.

Dentre os fundos macro, vale destacar a diferença de retorno entre as subclasses de macro dinâmicos e macro estruturais. A subclasse dos macro estruturais apresentou, na média, retorno de 0,56%, com mediana de 0,66%, caracterizados por estratégias que apresentam teses de longo prazo e que possuem baixo turnover de portfólio. Na mesma linha, os dinâmicos/ táticos apresentaram retorno, na média, de 1,16% e mediana de 1,09%. Entendemos tal subclasse sendo parecida com a de macro estrutural, porém possuem maior giro de carteira e focam em um horizonte de investimento mais curto, com prazos médios de 3 a 6 meses. A diferença grande de retorno entre as duas subclasses é um tanto quanto incomum, mas ao longo desse mês isso foi justificado pela grande volatilidade do mercado e mudanças de narrativas, mostrando a maior eficiência dos dinâmicos em capturar retorno nesse cenário.

A subclasse que no Brasil ainda é bastante atrelada apenas a instrumentos de ações, de long&short neutro, apresentou retorno médio de 0,65% e mediano de 0,94%, e em nossa classificação é constituída por fundos que possuem net de exposição líquida entre -20 e 20%, com objetivo de gerar puro alpha, sem exposição ao Beta do mercado e não necessariamente operando apenas ações.

Por fim, a subclasse de renda fixa ativa, que é formada apenas pelo book de juros das estratégias macro, apresentou retorno médio de 0,89% e mediana de 1,09%, rodando abaixo do CDI.

Vale dizer que em nosso radar de cobertura temos: 30 fundos descorrelacionados, 62 fundos macro dinâmicos, 37 fundos macro estruturais, 27 fundos long & short direcional/ total return, 45 fundos classificados como long & short neutros e mais 21 fundos de renda fixa ativa.

O mês de novembro manteve o ambiente de incerteza elevado, mas com algum alívio vindo da frente comercial. A sequência de anúncios de redução de tarifas entre Estados Unidos, China, Índia e, mais recentemente, o Brasil contribuiu para uma melhora marginal no sentimento de risco, ainda que o noticiário sobre o fim do shutdown americano e a escassez de dados econômicos oficiais tenha limitado a visibilidade sobre a trajetória da economia global. Nesse contexto, o mercado seguiu apostando na continuidade do ciclo de cortes de juros pelo Federal Reserve em dezembro, enquanto no Brasil o Banco Central reforçou a estratégia de manter a Selic em terreno significativamente contracionista por um período prolongado, adiando a perspectiva de flexibilização para 2026.

No Brasil, o Copom manteve a taxa Selic em 15,0% ao ano na reunião de início de mês e repetiu a mensagem de que a política monetária continuará contracionista por “período bastante prolongado”. O comunicado e, em seguida, a ata da reunião reconheceram a moderação recente da atividade, com indústria fraca, varejo perdendo fôlego e IBC-Br em queda de 0,9% no terceiro trimestre, mas enfatizaram que o mercado de trabalho segue apertado e que a inflação de serviços ainda se mostra resiliente. Do lado dos preços, o IPCA de outubro avançou apenas 0,09%, levando a inflação em 12 meses de 5,17% para 4,68%, enquanto o IPCA-15 de novembro subiu 0,20%, com a taxa anual recuando para 4,5%. A desinflação tem sido puxada principalmente por alimentos e bens industrializados, beneficiados pela apreciação do real, menor preço de commodities e safra recorde, mas os núcleos e os serviços intensivos em mão de obra permanecem acima da meta.

Na dimensão fiscal, houve avanços pontuais, mas o quadro segue desafiador. A reforma do Imposto de Renda foi aprovada e sancionada, ampliando a faixa de isenção até R$ 5 mil a partir de 2026 e criando tributação mínima efetiva para altas rendas; algumas casas estimam um impacto positivo de cerca de 0,3 p.p. no PIB de 2026, mas com compensações que ainda dependem da tramitação de medidas de aumento de receitas. Em paralelo, o Senado aprovou um pacote de contenção de gastos voltado a benefícios previdenciários e assistenciais e ao uso de créditos tributários, buscando reforçar a trajetória fiscal. Ainda assim, o setor público consolidado segue em déficit e a dívida bruta continua avançando, já acima de 78% do PIB, pressionada pelo custo nominal elevado (cerca de 12,4% em 12 meses) e por um resultado primário insuficiente para estabilizar a relação dívida/PIB. Na balança de pagamentos, a conta corrente permanece em déficit relevante, com projeção de saldo negativo de cerca de 3,5% do PIB em 2025 e ingressos de investimento direto ligeiramente inferiores, refletindo a combinação de demanda interna resiliente e maior remessa de lucros e dividendos.

Na parte externa, novembro foi marcado pela continuidade da flexibilização tarifária. Após a trégua anunciada com a China, os Estados Unidos avançaram em um acordo com a Índia para reduzir tarifas e, mais adiante, removeram as tarifas adicionais de 40% sobre um conjunto de produtos brasileiros, sobretudo do agronegócio, elevando para 55,4% a parcela das exportações do Brasil para os EUA isentas do adicional. O impacto macroeconômico imediato é limitado, estimado em cerca de US$ 0,7 bilhão em 2025, mas o gesto reforça a percepção de reaproximação bilateral e reduz parte do risco para o nosso setor externo. Ao mesmo tempo, os dados americanos, divulgados com atraso após o fim do shutdown, seguiram mistos: a criação de vagas em setembro superou as expectativas, mas a taxa de desemprego subiu para 4,4%, e indicadores de consumo e inflação, como vendas no varejo e PPI, apontaram desaceleração gradual da demanda, ainda compatível com novos cortes de juros. Em meio a essas incertezas, as comunicações recentes do Fed indicam um Comitê dividido, mas o mercado atribui probabilidade elevada a mais um corte de 25bps em dezembro.

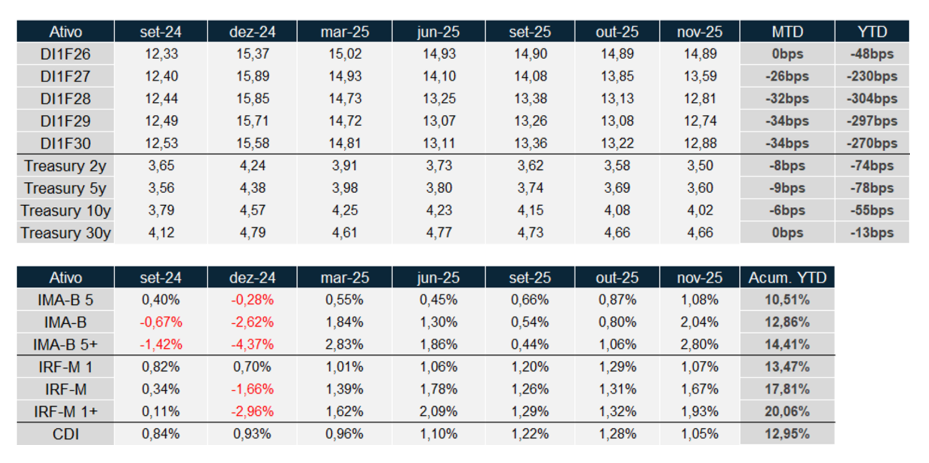

As curvas de juros refletiram esse ambiente de desinflação doméstica gradual e expectativa de continuidade do afrouxamento monetário nos EUA. No Brasil, os vértices intermediários e longos dos DIs voltaram a fechar, com recuos entre 26bps e 34bps: o DI jan/27 encerrou novembro em 13,59% (-26bps no mês) e o DI jan/30 em 12,88% (-34bps). Nos EUA, as Treasuries também cederam na parte intermediária da curva, com o yield de 2 anos recuando para 3,50% (-8bps) e o de 10 anos para 4,02% (-6bps), enquanto o papel de 30 anos ficou estável em 4,66%. Entre os índices de renda fixa locais, o mês foi bastante positivo: o IRF-M avançou 1,67% em novembro, acumulando 17,81% no ano, e o IMA-B 5+ subiu 2,80%, com ganho de 14,41% em 2025. O IRF-M 1+ também teve forte desempenho, com alta de 1,93% no mês e 20,06% no acumulado do ano, bem acima do CDI, que rendeu 1,05% em novembro e 12,95% no ano.

Em síntese, novembro consolidou a narrativa de desaceleração gradual da economia brasileira, com inflação corrente mais benigna e sinais mais claros de perda de fôlego da atividade, mas ainda sem espaço para reversão imediata da política monetária. A combinação de Selic elevada, mercado de trabalho apertado e dinâmica fiscal frágil mantém o Banco Central em posição defensiva, à espera de maior ancoragem das expectativas e de evidências mais robustas de desinflação de serviços. No exterior, o Fed caminha para mais um corte de juros em meio a dados mistos e à falta de visibilidade após o shutdown, enquanto os avanços nas frentes tarifárias reduzem parcialmente o risco de um choque mais duradouro no comércio global. A interação entre esses fatores, política monetária restritiva no Brasil, flexibilização calibrada nos EUA, ajustes fiscais graduais e reconfiguração das barreiras comerciais, seguirá determinando o comportamento das curvas de juros e dos ativos de risco nos próximos meses.

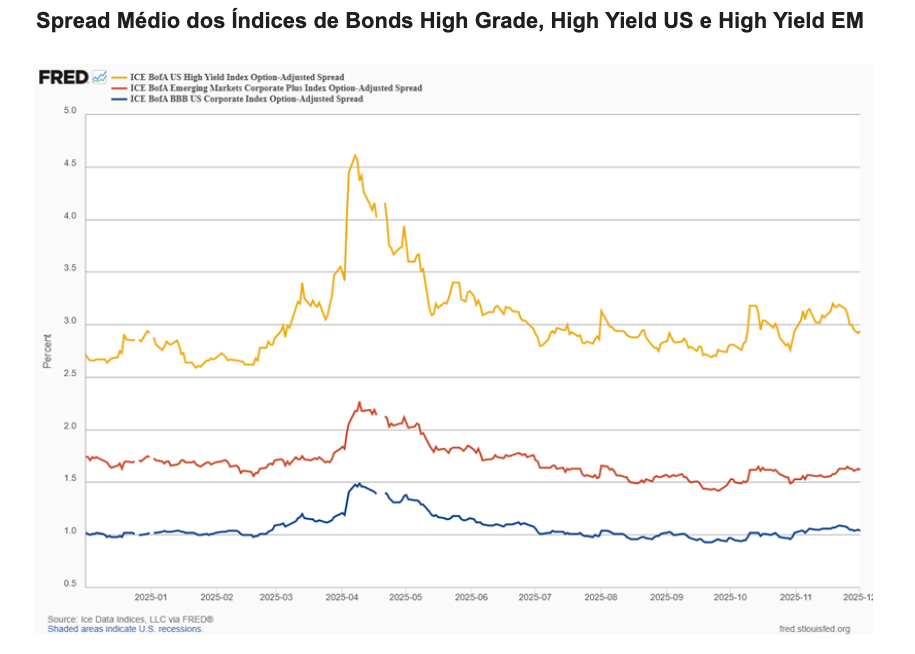

A escassez de indicadores macroeconômicos em função do shutdown do governo americano dificultou a leitura dos investidores em novembro, que passaram a depositar ainda mais confiança nas falas dos membros do Federal Reserve. Como o discurso acabou confirmando viés dovish, a curva, que vinha apresentando abertura após a divulgação da ata da última reunião do FOMC, acabou invertendo o movimento, ainda que a divergência entre os membros persista para a próxima reunião. No acumulado, houve fechamento tanto nos vértices de 2 anos como de 10 anos das treasuries, o que contribuiu para a performance da classe de crédito em geral. Por outro lado, o risco fiscal prevalece e impacta negativamente ativos com durations longas (20-30 anos).

Os spreads de crédito ficaram praticamente estáveis em novembro, seguindo a tendência dos últimos meses. A exceção foi o índice de mercados emergentes com leve abertura (+10 bps). Em relação a performance das diferentes classes, a parcela de bonds high grade, representados pelo iShares Investment Grade Corporate Bond (LQD) apresentou alta mensal de 0,79%, impulsionada pelo fechamento da curva americana. No ano, acumula 8,62% de alta. O mesmo vale para a classe High Yield. O US and International HY Corp Bond Index (GHYG) apresentou alta de 0,61% em novembro e acumula alta anual de 10,08%. Já os mercados emergentes tiveram pior performance em função da abertura dos prêmios. O ICE BofA Emerging Markets Corporate Plus Index apresentou retorno de 0,14% no mês e 8,28% no ano. Na mesma linha, o índice de bonds asiáticos (JPM Asia Credit Bond) subiu 0,23% no mês e acumula 8,42% no ano.

Mesmo com a abertura da curva de juros longa, o mercado imobiliário apresentou certa recuperação, com alta de 1,97% no Dow Jones U.S. Real Estate Index. Mas no ano apresenta performance bem inferior às demais classes (+2,76%). Já a classe de leverage Loans, segue apresentando carrego interessante no curto prazo, mas tem performance inferior aos bonds por ser uma classe indexada à SOFR. O Morningstar LSTA US Leveraged Loan 100 Index subiu 0,43% e acumula 6,22% no ano.

Do ponto de vista de alocação, mantemos nosso posicionamento mais construtivo para a parcela high grade em relação às demais, tendo em vista a maior resiliência dos prêmios de risco de crédito. Além disso, a duration intermediária deve nos permitir capturar o fechamento da curva americana com menor exposição ao risco fiscal que vem se deteriorando. Em paralelo, também estudamos alternativas em fundos de gestão ativa para compor o portfólio de crédito de maneira descorrelacionada, como opções em dívidas middle market no segmento privado e Asset-Backed Securities, mas estamos atentos às manchetes sobre estresse em algumas posições nessas classes, o que também demanda seletividade na escolha dos gestores.

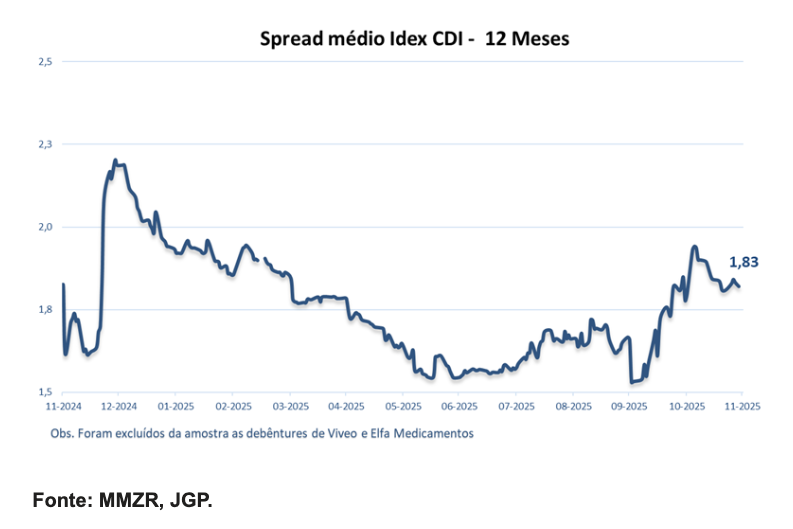

No cenário de crédito local, os spreads de crédito dos ativos não-isentos seguem apresentando bastante volatilidade em função de alguns emissores mais estressados. Mas, no geral, a abertura dos prêmios foi contida no mês, puxada pela menor captação dos fundos da classe e fechamento da curva de juros nominais de curto prazo. O carrego médio do Idex-DI ficou em CDI+1,83% (+5 bps no mês). Nossa visão se mantém de cautela e seletividade na classe, mesmo com a abertura dos prêmios nos últimos meses, diante do aumento de inadimplência observado. Acreditamos haver pouco espaço para novas alocações na parcela CDI, considerando ainda que o carrego da classe deve ser menor a partir do ano que vem

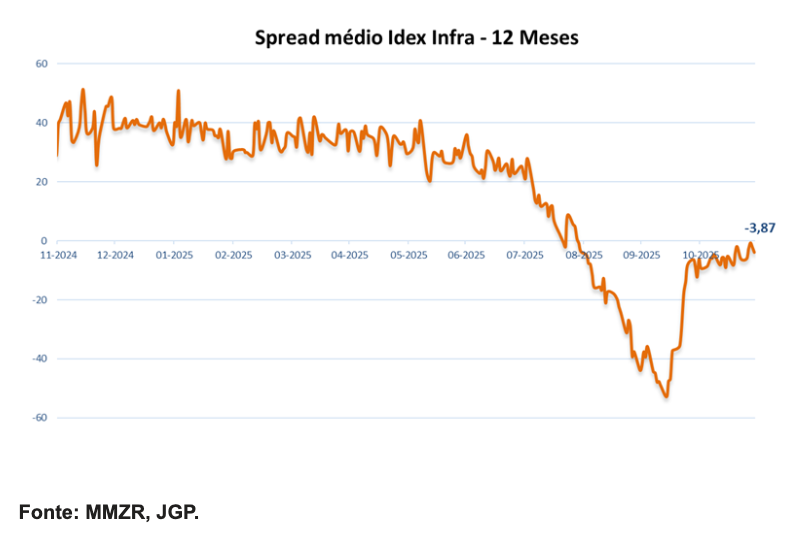

Na classe de infraestrutura, após uma forte reversão de spreads em outubro, observamos uma estabilização em novembro em patamar bem próximo de zero. Apesar dos spreads ainda estarem em patamares extremamente baixos, que em muitos casos não justificam a alocação, há um fator técnico que tem interferido na dinâmica de preços desse mercado: a necessidade de enquadramento dos fundos de debêntures incentivadas. Nos últimos 2 anos, a classe de infraestrutura sofreu uma forte entrada de players institucionais. Hoje, passaram a deter cerca de 40% do estoque de títulos de infraestrutura. Esses fundos precisam atender a um enquadramento, no qual 85% de sua carteira precisa conter debêntures incentivadas. Porém, há um escalonamento regulatório que prevê o atingimento dessa métrica somente em 2 anos. Como boa parte dos ativos estavam pagando abaixo dos títulos públicos nos últimos meses, os gestores optaram por atrasar ao máximo esse enquadramento de seus mandatos. Em função disso, há uma grande demanda por debêntures incentivadas contratada para os próximos meses, o que tem amenizado um movimento mais agudo de abertura dos spreads da classe. Mas no médio prazo projetamos uma abertura generalizada dos prêmios, por isso, seguimos cautelosos nas alocações.

No mês, o retorno do JGP Idex-Infra foi de 1,65%, um pouco abaixo do IMA-B. Porém, no ano, acumula rentabilidade de 15,50% versus 12,92% do IMA-B.

Para a parcela dos ativos prefixados, seguimos sem observar uma grande assimetria na curva que justifique uma alocação. Novembro foi marcado por um fechamento intenso na curva prefixada, o que reduziu ainda mais a atratividade da classe. Por mais que tenhamos um novo ciclo de cortes no ano que vem, acreditamos que isso está bem precificado e sairíamos de um carrego bem abaixo do CDI. Considerando ainda uma maior volatilidade esperada, à medida que nos aproximamos das eleições do ano que vem, preferimos nos posicionar através do juro real.

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.