O mês de outubro apresentou-se mais volátil do que os anteriores, ainda que o avanço do acordo entre Estados Unidos e China tenha contribuído para um ambiente mais favorável aos ativos de risco.

Chama-nos a atenção a complacência do mercado diante da escassez de dados econômicos, já que os republicanos seguem resistindo a negociar com os democratas no Congresso em torno da reavaliação dos termos relacionados ao shutdown. Durante o mês, tivemos apenas a divulgação do CPI, sendo que a coleta referente a novembro já foi cancelada. Nesse contexto de impasse político e incerteza informacional, o FOMC optou por cortar 25 bps na taxa americana, mas sinalizou que, sem novos dados, será difícil realizar outro corte na reunião de dezembro. Consideramos a decisão razoável, uma vez que o comitê vem enfatizando a necessidade de basear suas próximas decisões em evidências concretas, antes de apresentar qualquer forward guidance mais assertivo.

Em relação à economia global, novembro trará a decisão da Suprema Corte americana (STF) sobre a legalidade das tarifas impostas por Donald Trump. O Senado americano tem se mostrado desconfortável com a condução unilateral do tema pelo Executivo, manifestando publicamente sua discordância. Contudo, é importante lembrar que a House of Representatives (equivalente à Câmara dos Deputados no Brasil) não possui interesse em pautar temas relacionados a tarifas, o que torna a postura do Senado apenas um gesto simbólico de protesto político.

Por outro lado, o ambiente internacional continua permeado por riscos geopolíticos latentes — como o conflito entre Rússia e Ucrânia, as preocupações fiscais na França, e as especulações sobre uma possível intervenção americana na Venezuela. Apesar da relevância desses temas, nenhum deles tem gerado impacto estrutural nos preços dos ativos até o momento, sendo vistos mais como fontes de volatilidade de curto prazo do que como mudanças de tendência.

Quanto ao posicionamento das carteiras, avaliamos que o momento é oportuno para iniciar a redução das posições em renda fixa no exterior, observando a tendência de queda nas taxas de juros americanas e o surgimento de boas oportunidades no universo de investimentos alternativos. As discussões sobre um possível aumento da exposição em renda variável têm se intensificado, embora o comitê ainda não tenha deliberado uma decisão final a respeito.

Se a aprovação do atual presidente impacta as projeções de uma possível vitória da oposição, vimos dois eventos recentes reforçarem a percepção de um movimento pendular em direção à direita. A vitória do partido La Libertad Avanza, de Javier Milei, na Argentina, e a reação positiva da população brasileira às operações contra o tráfico no Rio de Janeiro podem ser indícios de que temas ligados à segurança pública e à redução do tamanho do Estado voltarão a ocupar papel central nas discussões eleitorais. Ainda é cedo para antecipar nomes ou alianças, mas estruturalmente, esses assuntos devem ganhar relevância à medida que nos aproximamos de 2026.

Do ponto de vista econômico, o país segue surpreendendo positivamente, especialmente diante da fraqueza que muitos analistas esperavam para o segundo semestre. O Banco Central também tem surpreendido pelo tom mais hawkish, reforçando o compromisso com o controle do horizonte relevante da inflação e com o cumprimento da meta. Nesse contexto, Gabriel Galípolo deve enfrentar um cenário desafiador em 2026, quando projetamos uma forte pressão do Executivo por uma política monetária mais branda e por cortes adicionais de juros.

No mais, o Brasil tem se comportado como um mercado emergente sem risco geopolítico relevante em 2025 — um fator que sustenta parte do otimismo externo com os ativos locais. Ainda assim, não promovemos grandes mudanças de risco nos portfólios, mantendo nossa postura cautelosa. A principal convicção segue sendo a redução da exposição em ativos high grade, com realocação parcial para caixa e para créditos estruturados aprovados em comitê, combinação que entendemos oferecer melhor equilíbrio risco-retorno no contexto atual.

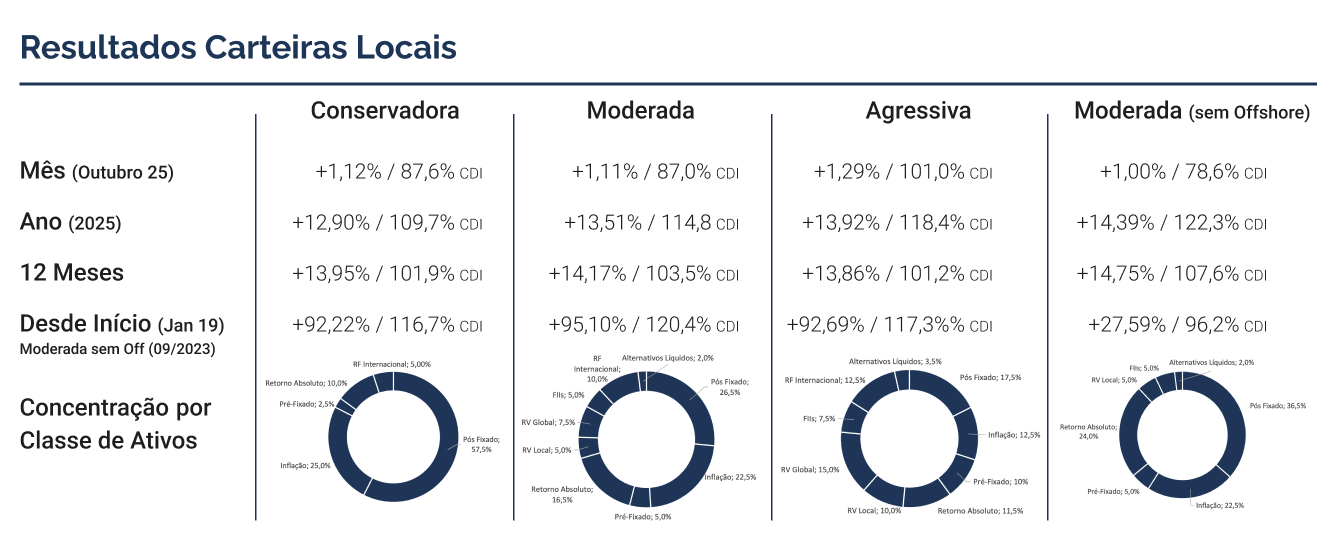

Em outubro. Apesar de todos os portfólios terem apresentado resultado positivo, observamos um desempenho mais fraco do que nos últimos dois meses nas carteiras locais. Elas rodaram abaixo do CDI. Dessa vez, os detratores vieram de frentes diversas, com destaque para a parcela de renda fixa.

Na carteira conservadora, a rentabilidade foi de 1,12%, equivalente a CDI-1,71% ou IPCA+7,44%* (ambos anualizados). Nesse portfólio, o principal detrator foi a classe de inflação. Os fundos de debêntures incentivadas operaram em patamares muito baixos ou até negativos, reflexo da abertura dos spreads dos títulos corporativos. Complementando a performance mais fraca da parcela de inflação, os títulos públicos também ficaram abaixo do CDI. Vale ressaltar que essa performance mais fraca dos fundos de crédito se estende para além dos fundos incentivados. Ainda que em menor magnitude, os fundos pós-fixados também rodaram abaixo do CDI em função do mesmo movimento nas taxas das debêntures. O destaque positivo vai para as classes de Retorno Absoluto e Renda Fixa Global. Ambas entregaram retornos muito acima do CDI e contribuíram para o resultado final.

Na carteira moderada, observamos rentabilidade de 1,11%, equivalente a CDI-1,79% ou IPCA+7,35%* (ambos anualizados). Assim como no portfólio conservador, a parcela de renda fixa local pesou negativamente sobre o desempenho. Ainda no grupo dos detratores, a carteira de fundos listados rodou levemente negativa, em linha com um resultado mais fraco do IFIX. A parcela de Alternativos Líquidos também teve desempenho negativo, mas dentro da volatilidade esperada para a classe. Apesar de positiva, a renda variável local rodou abaixo do CDI. Por outro lado, destacaram-se novamente as classes de Retorno Absoluto e, especialmente, a Renda Variável Dolarizada que capturou bem a alta das bolsas globais.

Na carteira agressiva, a performance foi superior. O resultado refletiu uma distribuição distinta entre os pesos das classes, com menor exposição à renda fixa local e maior participação de segmentos com desempenho mais favorável. A rentabilidade foi de 1,29%, equivalente a CDI+0,14% ou IPCA +9,46%* (ambos anualizados). A versão alavancada dos fundos de Retorno Absoluto e o veículo diferente em Renda Variável local também trouxeram um incremento de performance em relação à carteira moderada.

Por fim, a Carteira Local Sem Exposição Offshore teve o desempenho mais fraco entre as quatro. Subiu 1,00%, equivalente a CDI-2,93% ou IPCA+6,11%* (ambos anualizados). A diferença de performance se explica pela ausência de classes promotoras, como Renda Variável e Renda Fixa Global. Também pesou a maior concentração na parcela de renda fixa local, cujo desempenho foi negativamente impactado pela abertura das taxas.

*Calculado com base no IPCA acumulado de 12 meses até a divulgação mais recente.

Os portfólios internacionais encerraram o mês entregando retorno positivo pelo sétimo mês consecutivo e, no acumulado do ano, se aproximando do desempenho realizado no ano passado. Mais uma vez, todas todas as classes contribuíram para o desempenho, com destaque para Fixed Income, com as estratégias se beneficiando da queda dos rendimentos das Treasuries, mais do que compensando a leve abertura dos spreads de crédito. Na classe, os destaques ficaram para as estratégias Híbridas e Temáticas, entregando retorno acima de 1% ao passo que o Benchmark global apresentou rentabilidade neutra no mês. Destaque também para a estratégia High Yield, que encerrou o mês entregando retorno positivo em um período marcado por volatilidade nos spreads da classe, fazendo com que o índice de referência apresentasse rentabilidade negativa no mês. Na classe de Equities, o destaque ficou para a estratégia ativa de tecnologia, que subiu 6,2% no mês e superou o índice de referência do mercado norte americano. Por outro lado, o destaque negativo na classe ficou para a estratégia Quality, não capturando o desempenho dos índices globais mais concentrados nas grandes empresas de tecnologia e com sensibilidade ao tema da inteligência artificial. Na classe de Alternatives, os destaques ficaram para as estratégias Managed Futures e Multi Strategy, enquanto foi detratora a estratégia Equity Market Neutral. Por fim, a classe Others apresentou contribuição positiva, com a estratégia de Urânio compensando a queda de digital assets.

Sobre o posicionamento, estamos:

Nos Estados Unidos, os índices acionários encerraram no campo positivo, em mês marcado por decisão de política monetária pelo Fed, continuação da temporada de resultados das empresas do S&P 500, acordos tarifários com a China e falta de dados econômicos resultado do período de Shutdown do governo federal. Como amplamente esperado, o comitê presidido por Jerome Powell optou por cortar em 25bps a taxa básica de juros dos Estados Unidos após uma sequência de dados do mercado de trabalho evidenciando um enfraquecimento na economia. Ao mesmo tempo, o Banco Central estabeleceu o fim do QT, em meio a sinais de estresse pontuais no mercado de crédito e impactando os resultados de alguns bancos regionais. Mesmo nesse ambiente, seguimos vendo uma resiliência no índice S&P 500, que subiu 2,3% em outubro, concretizando sexto mês consecutivo de alta e com a valorização sendo liderada pelo desempenho das “Magnificent 7” (4,9%). Em termos setoriais, dos 11 setores no índice amplo, 6 encerraram no campo positivo e 5 caíram no mês de outubro. Destacaram os setores de tecnologia (6,2%), saúde (3,6%) e consumo discricionário (2,4%). Por outro lado, as maiores quedas vieram das empresas do setor financeiro (-2,8%) e materiais (-5,0%). Em termos de capitalização de mercado e desempenho por estilo, o destaque ficou para Large Cap Growth, com Russell 1000 Growth subindo 3,6%, enquanto o destaque negativo ficou para Large Cap Value, com Russell 1000 Value subindo apenas 0,4%. Por fim, seguimos observando noticiário aquecido no segmento de semicondutores, com mercado beneficiando as ações das empresas anunciando acordos e investimentos bilionários enxergando potencial de retorno sobre os investimentos no longo prazo. Com isso, o índice SOX valorizou 13,5% no mês passado.

Entre outros mercados desenvolvidos, o destaque ficou para a Bolsa japonesa, com o índice Topix avançando 6,2% e acumulando alta de 19,6% no ano. A troca de liderança no posto de primeiro-ministro, alinhada a uma visão de política fiscal e monetária expansionista, enfraqueceu a moeda local contra o dólar e beneficiou os preços dos ativos de risco. Também superando o desempenho de outros mercados desenvolvidos, vimos o índice FTSE (Reino Unido) avançar 3,9% e acumular 18,9% no ano, se aproximando do desempenho do índice alemão no período (20,3%). Na China, tivemos mais um mês positivo para as bolsas, que se beneficiaram de avanços positivos ao longo do mês em meio à tensões comerciais com os Estados Unidos. O destaque ficou para o índice Hang Seng, que subiu 3,5% e acumula 29,2% no ano, sendo um dos principais contribuidores de performance para o índice de mercados emergentes. Por outro lado, o índice das ações domésticas ficou lateralizado no mês, acumulando alta de 17,9% no ano.

Até o final de outubro, 64% do índice S&P 500 em valor de mercado havia divulgado resultado referente ao terceiro trimestre. Resultado de surpresas positivas, hoje o consenso dos analistas é para um crescimento de 10,7% no lucro por ação do índice (ano contra ano), acima do crescimento estimado (7,9%) no início da temporada. Dos 11 setores, os destaques em termos de crescimento estimado são os setores de tecnologia (26,5%), utilities (20,8%) e financeiro (20,8%), com os 3 entregando resultado líquido acima do esperado no início da temporada em 8,2%, 7,0% e 7,6%, respectivamente. Em termos de reações do mercado, uma das observações é que o mercado tem punido mais do que historicamente as ações das empresas que decepcionaram as expectativas de lucro e beneficiado menos do que historicamente as empresas que têm superado as expectativas, o que pode ser sinal de um mercado acionário que depende das empresas entregarem crescimento estimado para as ações seguirem próximo às máximas atingidas ao longo desse ano. Como exemplo, a variação de 2 dias depois para as empresas que decepcionaram os resultados, na média, foi de queda de 6,4% (-2,6% média dos últimos anos) e para as empresas que superaram as expectativas, na média a alta das ações no período foi de 0,3% (0,9% historicamente). Por fim, em termos de guidance para os resultados do trimestre corrente, vimos 49 companhias revisarem o lucro por ação projetado, sendo 21 revisões positivas e 28 revisões negativas (o percentual de revisões negativas em relação ao total é abaixo da média dos últimos 10 anos). O setor com maior diferença de revisões positivas e negativas ficou para o setor de tecnologia, com 12 revisões para cima e 8 revisões para baixo.

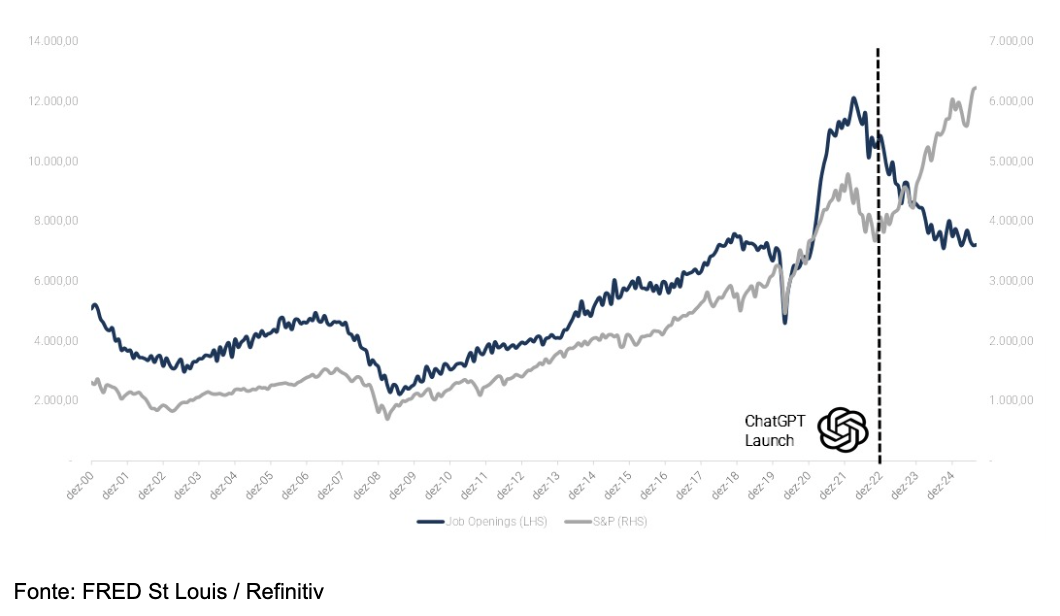

Ao longo dos últimos dias, acompanhamos a discussão à respeito da relação entre o lançamento do ChatGPT, valorização do índice acionário e deterioração no mercado de trabalho, focado do lado da demanda. Nos últimos 3 anos, desde o lançamento da plataforma digital, vimos o S&P 500 apresentar uma valorização de aproximadamente 70% enquanto a demanda por força de trabalho caiu 30%, sugerindo que muitos investidores tiveram valorização de patrimônio à custo de um mercado de trabalho menos aquecido, resultado de demissões em massas e automatização nos processos das empresas vindo de inteligência artificial. No entanto, apesar do gráfico abaixo parecer que há uma relação direta, a conclusão não parece ser tão óbvia. Certamente a quebra da correlação entre a valorização do S&P 500 e demanda por trabalho (indicador Job Openings divulgado pelo BLS) chama atenção e mostra que o mercado acionário não reflete o atual estado da economia, mas o motivo não parece ser tão óbvio quanto o sugerido. Como observado, o pico da demanda foi em março de 2022, bem antes do lançamento do ChatGPT e justamente quando o Fed começou um dos ciclos de aperto monetário mais intensos da história, elevando a taxa básica em mais de 5 p.p. para fins de controle inflacionário e controlando atividade econômica. Dessa forma, faria sentido relacionar a queda da demanda por força de trabalho com período de aperto monetário e não necessariamente apenas o lançamento do aplicativo de AI. Outra informação importante a se analisar é a abertura setorial da queda de abertura de postos de trabalho. Relacionar a deterioração do mercado com lançamento do ChatGPT sugeriria que setores de tecnologia seriam os mais afetados. No entanto, ao vermos a quebra setorial, vemos que o setor de TI foi o menos afetado entre os setores (queda de 22% na abertura de novas vagas), com os setores de manufatura de bens duráveis e mineração entre os mais impactados, apresentando quedas de até 50% na abertura de novas vagas e possivelmente impactados pelas políticas tarifárias e custo de capital mais alto para se financiar.

Em outubro, o mercado acionário brasileiro voltou a apresentar desempenho positivo, com o Ibovespa encerrando o mês em alta de 2,3%, atingindo sua máxima nominal histórica, próxima aos 150 mil pontos. O movimento foi parcialmente limitado pelo efeito negativo do câmbio, dado que o real se depreciou aproximadamente 1% frente ao dólar. No acumulado do ano, o índice registra valorização de 24,3% em reais e 43% em dólares.

A recuperação foi concentrada nas duas últimas semanas do mês, acompanhando o maior otimismo global após um início de outubro marcado por correções. O desempenho positivo do índice foi impulsionado principalmente pelo setor de siderurgia, com destaque para Usiminas (+34%), CSN (+9,8%) e Gerdau (+16,5%), beneficiadas pelas expectativas de medidas antidumping. A Vale (+13,4%) também contribuiu de forma relevante, impulsionada pela reprecificação do minério de ferro e da sua curva futura. Entre os demais destaques positivos, Eneva (+10,6%) e WEG (+15,1%) apresentaram altas associadas a fatores microeconômicos específicos. Na ponta negativa, o setor de petróleo foi o principal detrator, refletindo a continuidade da fraqueza nos preços do barril — com Petrobras (-5,4%), PRIO (-5,5%) e Brava (-18%) entre as maiores quedas.

Sob uma ótica comparativa, a bolsa brasileira manteve alta correlação com o desempenho dos mercados emergentes. No acumulado de 2025, o índice latino-americano apresenta ganho de 39%, frente a uma alta de 30% do índice agregado de emergentes, impulsionado por performances expressivas entre países asiáticos (Coreia +90%, Taiwan +35,7%) e do leste europeu (Hungria +56,6%, Polônia +53,2%). Esse desempenho vem gerando um diferencial relevante de retorno frente aos principais mercados desenvolvidos.

Essas performances foram sustentadas pela continuidade dos fluxos financeiros direcionados a ações de países emergentes, que somam US$ 8 bilhões no acumulado do ano — sendo US$ 4,4 bilhões destinados à América Latina e US$ 2,3 bilhões ao Leste Europeu, Oriente Médio e África. Contudo, a maior parte desses recursos segue canalizada para veículos passivos (ETFs, com entrada líquida de US$ 60 bilhões), enquanto os fundos ativos de ações registraram saídas líquidas de US$ 52 bilhões. Sendo assim, uma parcela relevante do fluxo observado decorre de rebalanceamentos de portfólios globais, e não de decisões discricionárias de investimento.

Diante da continuidade desse cenário, avaliamos que os gatilhos para retomada das alocações discricionárias ainda permanecem pouco claros, especialmente em relação à viabilidade de um ajuste fiscal concreto e/ou uma inflexão no ciclo político que permita redução sustentável dos juros reais e maior apetite a risco por parte dos investidores.

Apesar disso, mantemos visão construtiva sobre a atratividade da bolsa brasileira nos níveis atuais. Mesmo em sua máxima nominal, o índice segue negociando a múltiplos inferiores à média histórica (9,6x vs. 11,9x), refletindo potencial de valorização adicional. Além disso, o impasse em torno da reforma tributária e a discussão sobre mudanças na tributação de dividendos podem gerar pagamentos extraordinários relevantes, impulsionando o retorno total das alocações em ações.

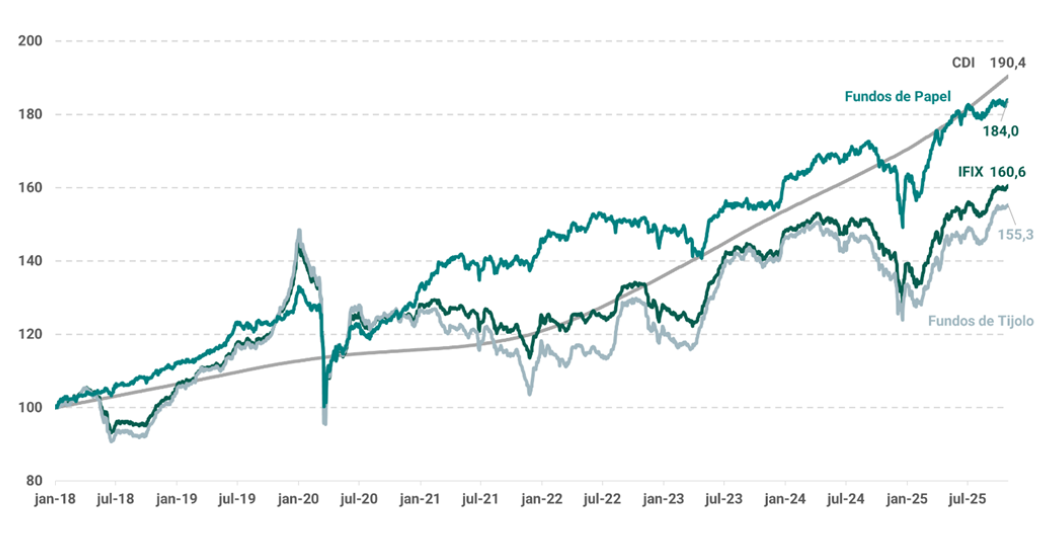

O IFIX encerrou outubro com alta marginal de 0,12%, atingindo nova máxima histórica de 3.595,67 pontos, e acumulando valorização de 15,3% no ano. Em um ambiente de menor volatilidade, o mercado de FIIs permaneceu em compasso de espera, com os investidores adotando uma postura mais seletiva diante da indefinição sobre o início do ciclo de afrouxamento monetário.

No comparativo com os principais benchmarks, o IFIX segue liderando no acumulado de 2025, superando tanto o CDI (11,76%) quanto o IMA-B (7,75%). Em 12 meses, a performance do índice (12,13%) já se aproxima do CDI (13,69%), ainda refletindo parte das perdas registradas no segundo semestre de 2024. Ainda assim, o IFIX supera com folga o desempenho do IMA-B (7,58%) na mesma janela, reflexo do contínuo impacto da abertura das taxas das NTN-Bs desde a segunda metade do ano passado.

Ao observarmos o desempenho dos segmentos do IFIX, notamos que, embora os fundos de papel tenham apresentado performance ligeiramente superior no mês, com alta de 0,17% contra 0,14% dos fundos de tijolo, seguem atrás no acumulado do ano. Em 2025, os fundos de tijolo registram valorização de 16,61%, superando com certa margem os 12,74% dos fundos de papel. Essa recuperação reflete, em grande medida, o início da precificação de um ciclo de corte de juros e reavaliação desses ativos que vinham operando com descontos mais expressivos do que os fundos de papel.

Quando olhamos para a janela mais longa, no entanto, os fundos de recebíveis mantém vantagem: desde o início de 2018, acumulam 84,22% de retorno, contra 56,56% dos fundos de tijolo, desempenho obtido com menor volatilidade, evidenciando o perfil mais defensivo desse segmento em ciclos adversos de política monetária.

A rejeição da Medida Provisória 1.303 no Congresso, que buscava elevar a arrecadação federal por meio de alterações na tributação sobre investimentos, representa um revés significativo para a estratégia fiscal do governo que deverá procurar arrecadação adicional por outras vias, seja por meio de novos projetos legislativos ou por uma pouco provável contenção de despesas. Na ótica do investidor, a MP reunia um conjunto amplo de medidas, que iam da tributação unificada sobre aplicações financeiras à revisão das isenções de LCI, LCA e dividendos de FIIs e Fiagros. Com sua derrubada, prevalece o regime atual, preservando a estrutura regressiva de alíquotas e os incentivos que favorecem instrumentos isentos.

Olhando para o desenvolvimento estrutural da classe, observa-se uma mudança no perfil dos investidores dos FIIs que reforça a trajetória de amadurecimento e institucionalização do mercado. Em setembro, a participação das pessoas físicas nas negociações caiu de 55,4% para 48,7%, embora ainda respondam por 73,6% das posições em custódia. Esse espaço foi ocupado por investidores institucionais e estrangeiros, que passaram a representar 29,8% e 18,6% do volume negociado, respectivamente. Essa transição gradual no perfil dos investidores reflete um mercado em processo de amadurecimento, com menor predominância do investidor pessoa física e maior presença de agentes que adotam uma abordagem mais analítica. O resultado é um ambiente fundamentalista e menos orientado por oscilações pontuais nas distribuições de dividendos.

Nos FI-Infra, já se observa um nível de spread extremamente comprimido no crédito corporativo, diante da grande demanda pela classe de ativos incentivados. A proposta da MP garantiria uma cota isenta para o investidor que alocasse no fundo até o final do ano, o que, de certa forma, contribuiu ainda mais para a forte demanda pela classe. Com a rejeição da proposta, já é possível notar uma gradual estabilização da demanda, refletindo na queda da cota patrimonial dos FI-Infras pela abertura do spread de crédito. As cotas patrimoniais recuaram 0,61% em média, enquanto as cotas a mercado conseguiram se proteger melhor, com queda de 0,22%. O desconto médio da classe permanece em torno de 8%, com um Dividend Yield de 12 meses em 15,19% líquido para o investidor pessoa física.

Por fim, nos Fiagros, observou-se uma dinâmica distinta em outubro. A classe apresentou alta de 1,35% no mês, alcançando um resultado de 26,8% no ano, recuperando aos poucos sua precificação após um difícil 2024. Ainda assim, continuam surgindo casos de créditos problemáticos no setor, o que reforça o patamar de maior desconto entre as três classes listadas, atualmente em torno de 15%. O Dividend Yield de 12 meses da classe é de 15,2% isento para o investidor pessoa física.

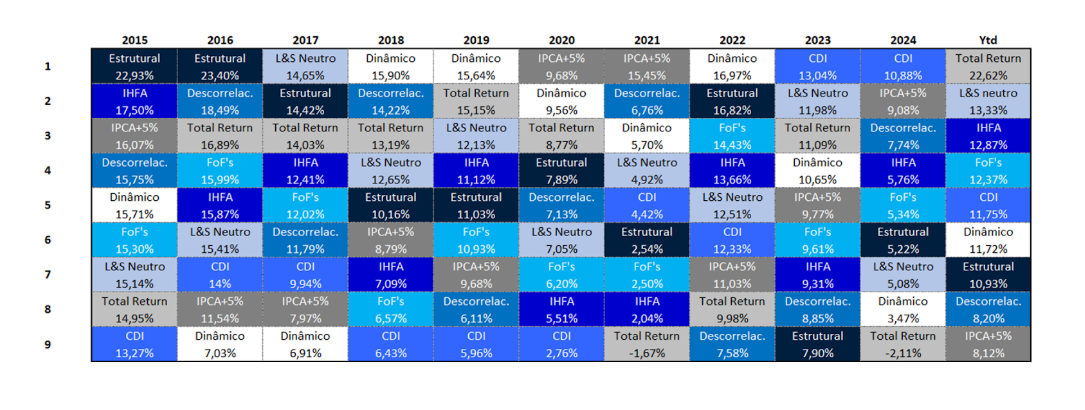

Em outubro, o índice IHFA teve uma performance positiva com rentabilidade de 1,0% até 30/10, acumulando um retorno de +12,87% no ano e de +14,54% em 12 meses. No geral, todas as seis subclasses dos multimercados apresentaram desempenho positivos na média, porém apenas duas rodaram na média acima do CDI.

Via regressão, observando as principais classes de ativos, observamos poucas mudanças de posicionamento ao longo do mês. As posições da indústria mais claras são: (i) posição aplicada em juros local; (ii) comprada em bolsa local; (iii) comprada no real contra o dólar; (iv) posição comprada em bolsa americana; (v) posição aplicada na Treasury de 2 anos sendo reduzida marginalmente, além de posição marginalmente comprada no juros de 10 anos, indicando uma aposta de inclinação das curvas de juros; e (vi) comprada em ouro e vendida no petróleo.

Em nosso universo de análise, cobrimos um total de aproximadamente 221 fundos, dos quais separamos em seis subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro, long & short direcional/ total return e renda fixa ativa.

Pelo segundo mês consecutivo, a subclasse de melhor retorno no mês dentre as seis subclasses foi a de total return apresentando retorno médio de 1,65% e mediana de 1,19%, constituída por fundos que possuem uma exposição líquida direcional em bolsa, que no mês subiu 2,26%, assim apresentando uma underperformance em relação ao índice.

Na sequência, a subclasse dos descorrelacionados apresentou retorno médio de 1,17% e mediana de 0,96%, com destaque para os fundos trend followings, sendo uma subclasse na qual classificamos em três diferentes frentes: quantitativos, event driven e sistemáticos.

Dentre os fundos macro, vale destacar a diferença de retorno entre as subclasses de macro dinâmicos e macro estruturais. A subclasse dos macro estruturais apresentou, na média, retorno de 1,48%, com mediana de 1,42%, caracterizados por estratégias que apresentam teses de longo prazo e que possuem baixo turnover de portfólio. Na mesma linha, os dinâmicos/ táticos apresentaram retorno, na média, de 0,82% e mediana de 0,84%. Entendemos tal subclasse sendo parecida com a de macro estrutural, porém possuem maior giro de carteira e focam em um horizonte de investimento mais curto, com prazos médios de 3 a 6 meses.

A subclasse que no Brasil ainda é bastante atrelada apenas a instrumentos de ações, de long&short neutro, apresentou retorno médio e mediano de 0,74%, e em nossa classificação é constituída por fundos que possuem net de exposição líquida entre -20 e 20%, com objetivo de gerar puro alpha, sem exposição ao Beta do mercado e não necessariamente operando apenas ações.

Por fim, a subclasse de renda fixa ativa, que é formada apenas pelo book de juros das estratégias macro, apresentou retorno médio de 0,86% e mediana de 1,11%, rodando abaixo do CDI.

Vale dizer que em nosso radar de cobertura temos: 30 fundos descorrelacionados, 62 fundos macro dinâmicos, 37 fundos macro estruturais, 27 fundos long & short direcional/ total return, 45 fundos classificados como long & short neutros e mais 21 fundos de renda fixa ativa.

O mês de outubro foi marcado por maior volatilidade nos mercados globais, reflexo da combinação entre a paralisação do governo dos Estados Unidos, a ausência de dados econômicos relevantes e o avanço das negociações comerciais entre EUA e China, que trouxeram algum alívio para os ativos de risco. Ainda assim, as incertezas fiscais e políticas continuaram limitando o apetite dos investidores. O Federal Reserve reduziu novamente a taxa básica em 25 pontos-base, levando o intervalo dos Fed Funds para 3,75% a 4,00%, mas indicou maior divergência interna sobre os próximos passos da política monetária. No Brasil, a conjuntura seguiu desafiadora embora a inflação mostre sinais de moderação, o Banco Central manteve postura firme, reforçando que os juros permanecerão elevados por um período prolongado para assegurar a convergência da inflação à meta.

Nos Estados Unidos, a paralisação do governo federal suspendeu parte dos serviços públicos e atrasou a divulgação de indicadores econômicos, ampliando a incerteza sobre o cenário de curto prazo. Em meio à escassez de dados, os poucos indicadores divulgados apontaram enfraquecimento do mercado de trabalho, com o relatório ADP mostrando fechamento líquido de vagas no setor privado em setembro, enquanto o CPI avançou 0,3% no mês e 3,0% em 12 meses, levemente abaixo das expectativas. O núcleo também cedeu para 3,0%, reforçando a percepção de desaceleração gradual da inflação. Apesar disso, o Fed destacou que o crescimento segue resiliente e que as discussões internas se tornaram mais divididas, com alguns membros defendendo o fim do ciclo de cortes diante da inflação ainda acima da meta. Jerome Powell classificou a decisão de outubro como um movimento de “gestão de riscos” e afirmou que um novo ajuste em dezembro “não é uma conclusão garantida”. O Comitê também anunciou que encerrará o processo de redução do balanço patrimonial (QT) em 1º de dezembro, medida que pode aliviar a restrição de liquidez observada nos últimos meses. No campo geopolítico, o mês foi marcado por avanços relevantes: Trump e Xi Jinping anunciaram a suspensão por um ano das tarifas sobre produtos chineses e restrições cruzadas de exportações, sinalizando uma trégua temporária nas tensões comerciais.

No Brasil, o cenário doméstico mostrou sinais mistos. A taxa de desemprego permaneceu próxima das mínimas históricas, em 5,6%, enquanto a produção industrial cresceu 0,8% em agosto, acima das expectativas, mas ainda insuficiente para alterar a tendência de desaceleração. O IPCA de setembro subiu 0,48%, ligeiramente abaixo do consenso, com a inflação anual avançando para 5,17%. A leitura reforçou a moderação dos preços de serviços e a continuidade da descompressão dos bens industriais e alimentos, ainda que o índice permaneça acima do teto da meta. No campo fiscal, o governo central registrou déficit primário levando a dívida bruta a 78,1% do PIB. Apesar das receitas mostrarem recuperação real de 1,4% em setembro, o aumento das despesas discricionárias e o arrefecimento da atividade econômica indicam um desafio crescente para o cumprimento da meta de resultado primário.

O ambiente político também ganhou relevância, com a aprovação na Câmara da reforma do imposto de renda, que amplia a faixa de isenção e introduz uma compensação via a tributação sobre dividendos, além de rumores sobre estudos para tarifa zero no transporte público. As discussões fiscais permanecem no centro do debate, com a não aprovação da tributação de investimentos e o adiamento da votação da LDO de 2026. No cenário externo, as negociações entre Lula e Trump sinalizaram uma reaproximação comercial, com expectativa de redução gradual das tarifas americanas sobre produtos brasileiros.

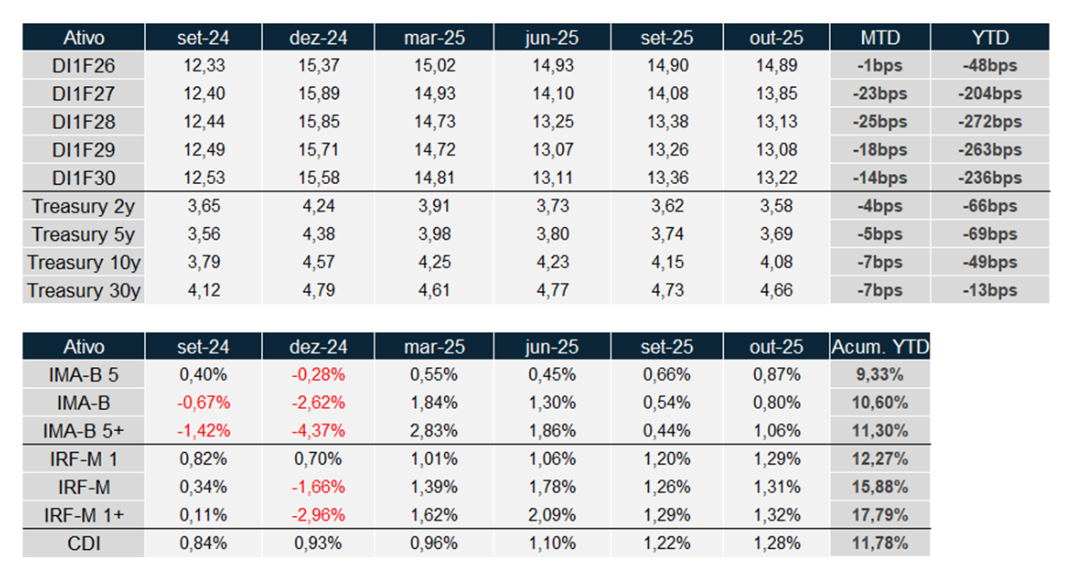

As curvas de juros refletiram esse cenário de cautela. No Brasil, os DIs apresentaram novo fechamento ao longo da estrutura, com o jan/26 recuando 1bps, o jan/27 -23bps e o jan/30 -14bps, encerrando outubro a 13,22%. Nos EUA, as Treasuries também fecharam: o yield de 2 anos caiu 4bps e o de 10 anos recuou 7bps, refletindo a percepção de menor atividade e a continuidade do ciclo de flexibilização monetária. Entre os índices locais, o IRF-M avançou 1,31% no mês e acumula alta de 15,88% no ano, enquanto o IMA-B 5+ subiu 1,06%, totalizando ganho de 11,30% em 2025. O CDI encerrou outubro com alta de 1,28%, acumulando 11,78% no ano.

Em resumo, outubro foi um mês de transição e incertezas. O acordo comercial entre EUA e China trouxe alívio temporário aos mercados, mas a ausência de dados econômicos devido ao shutdown e a falta de consenso no Fed reforçaram o caráter frágil da confiança global. No Brasil, a atividade segue em desaceleração gradual, a inflação mostra sinais de acomodação e o Banco Central mantém o discurso de cautela, ainda distante de iniciar cortes. Para os próximos meses, o foco recai sobre a decisão da Suprema Corte americana sobre as tarifas, a condução da política fiscal doméstica e o comportamento da inflação de serviços, fatores que deverão guiar o humor dos mercados e a reprecificação das curvas.

Apesar da volatilidade incomum na curva de juros americana ao longo de outubro, o acumulado do mês representou um leve fechamento nas taxas, o que foi promotor de performance para os bonds. Entretanto, se observarmos no detalhe a evolução semanal, é possível notar dois movimentos bastante distintos.

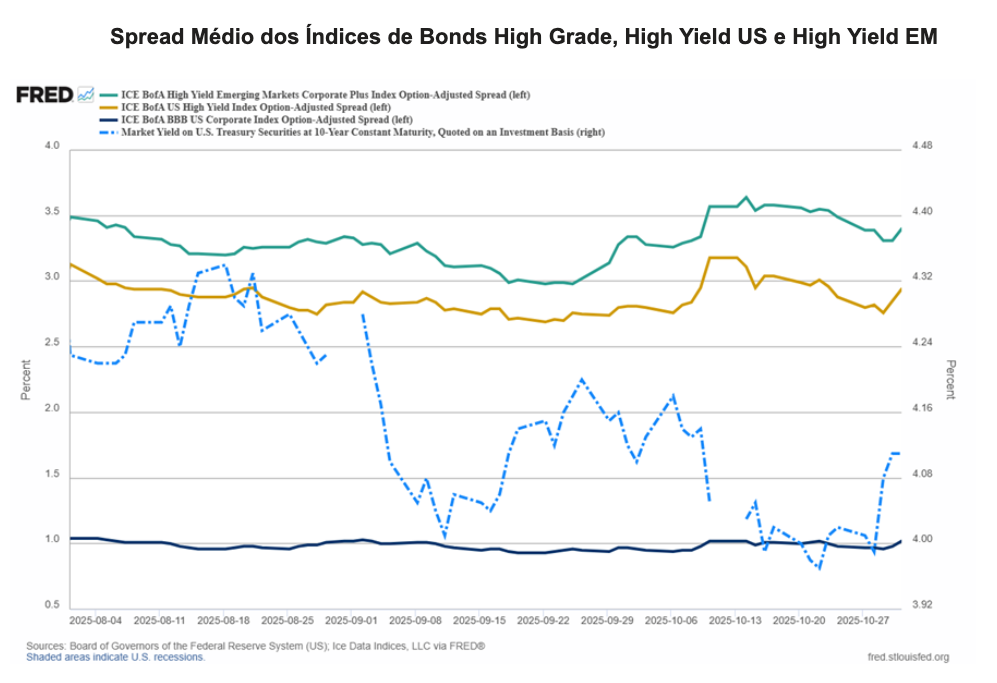

O primeiro deles foi a queda vertiginosa nas taxas de juros americanas e abertura dos prêmios de crédito dos ativos de maior risco em função do shutdown nos EUA e da escalada das tensões tarifárias com a China. Como o nível de spreads dos segmentos high yield está extremamente baixo, os investidores estão céticos em aceitar retornos ainda menores para a aquisição de crédito corporativo de maior risco, o que provoca essa correlação negativa entre os prêmios dessas classes e a Treasury de 10 anos (spreads abrem e compensam parcialmente o movimento de ganho na marcação dos ativos). Os bonds com grau de investimento, por outro lado, foram mais resilientes neste momento devido a tendência menor de serem impactados pelos choques tarifários.

O segundo movimento ocorreu na última semana do mês em que o Fed adotou postura hawkish, passando a considerar maiores chances de uma pausa no processo de afrouxamento monetário na reunião de dezembro. A abertura na curva de juros acabou devolvendo grande parte dos ganhos e houve ainda uma abertura dos prêmios de risco nos últimos dias. Com essa correção, a parcela de bonds high grade, representados pelo iShares Investment Grade Corporate Bond (LQD) apresentou alta mensal de apenas 0,25%. Ainda assim, no ano acumula 7,77% de alta. Isso vale também para a classe High Yield. O ICE BofA US High Yield Index apresentou alta de 0,20% em outubro e acumula no ano alta de 7,27%. Os mercados emergentes tiveram mais um mês de boa performance apesar da volatilidade nos prêmios de risco da classe. O ICE BofA Emerging Markets Corporate Plus Index apresentou retorno de 0,70% no mês e 8,12% no ano. Na mesma linha, o índice de bonds asiáticos (JPM Asia Credit Bond) subiu 0,77% no mês e acumula 8,20% no ano.

Mesmo com o fechamento da curva de juros longa, o mercado imobiliário segue com performance aquém do esperado. Em outubro houve queda no Dow Jones U.S. Real Estate Index de 2,43% e no ano o retorno é de 0,77%. Já a classe de leverage Loans, segue com carrego interessante no curto prazo, mas pelo caráter de indexação dos rendimentos à SOFR, acaba perdendo atratividade com esse fechamento dos juros correntes. O Morningstar LSTA US Leveraged Loan 100 Index subiu 0,46% e acumula 5,79% no ano.

Do ponto de vista de alocação, nosso posicionamento se mantém pautado em cautela e seletividade na escolha dos bonds. Apesar do resultado no acumulado do mês ter sido inferior à parcela high yield, a primeira quinzena serviu de exemplo para justificar nosso posicionamento em emissores mais defensivos. Mantemos nossa preferência pelos nomes high grade de duration intermediária que devem apresentar maior resiliência a choques na indústria. Em paralelo, também estudamos alternativas em fundos de gestão ativa para compor o portfólio de crédito de maneira descorrelacionada, como opções em dívidas middle market no segmento privado e Asset-Backed Securities, mas estamos atentos às manchetes sobre estresse em algumas posições nessas classes, o que também demanda seletividade na escolha dos gestores.

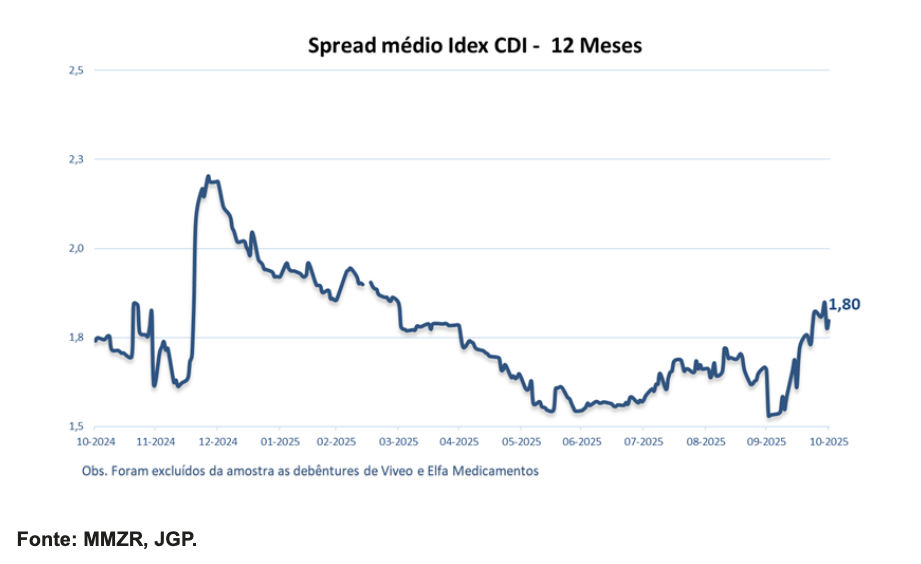

No cenário de crédito local, a tendência de reabertura dos spreads das debêntures corporativas que observávamos se acentuou em outubro. O spread médio do Idex-DI abriu em torno de 13 bps (excluindo alguns cases estressados) passando a CDI+1,80%. Consequentemente, o retorno deixou a desejar (+0,5% ou 41,1% do CDI). Mesmo com essa reprecificação, acreditamos haver pouco espaço para novas alocações na parcela CDI, considerando ainda que o carrego da classe deve ser menor a partir do ano que vem e o risco de crédito da indústria segue elevado.

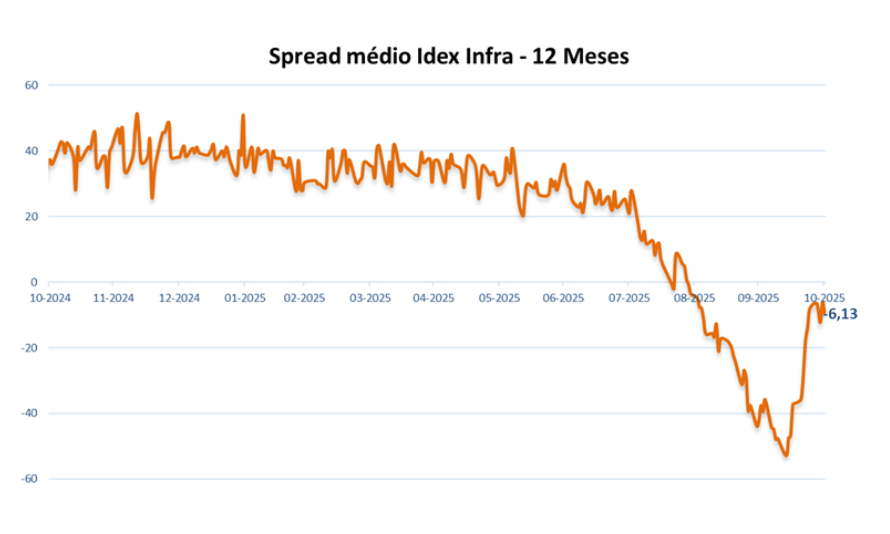

Na classe de infraestrutura, finalmente começamos a observar uma resposta dos alocadores em relação à discussão da MP 1.303 que acabou retirando de pauta o fim da alíquota-zero de imposto para ativos incentivados. Houve uma forte abertura dos spreads das debêntures incentivadas, tendo em vista que os prêmios estavam muito comprimidos e já não há mais necessidade de antecipar as alocações para aproveitar a isenção. A exemplo disso, os fundos incentivados hedgeados que apresentaram retornos acima de 150% do CDI no mês anterior, devolveram boa parte desse retorno excedente em outubro. O spread médio da classe subiu de -42 bps para -6 bps. Já o retorno do JGP Idex-Infra foi de -0,74%, bem inferior ao IMA-B. É bem possível que a tendência de abertura dos prêmios de risco se mantenha nos próximos meses para a classe, por isso estamos evitando novas alocações até que se atinja um patamar mais equilibrado.

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.