Caros investidores,

Nesta carta mensal, gostaríamos, primeiramente, de agradecer a todos os nossos clientes por mais um ano de parceria. Estamos bastante satisfeitos com os resultados apresentados pelos portfólios de forma geral ao longo do período.

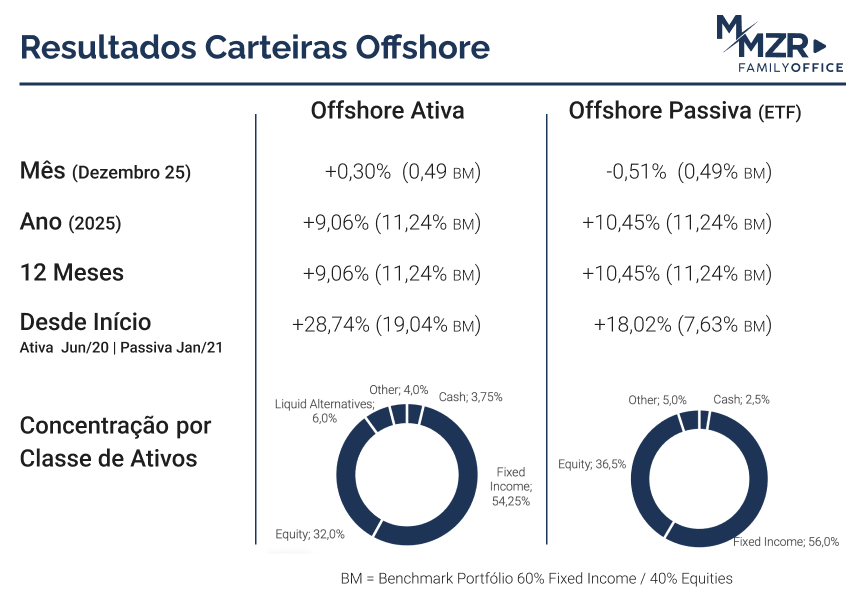

No portfólio internacional, pelo terceiro ano consecutivo, conseguimos entregar um retorno superior ao nosso benchmark, em linha com a nossa proposta de valor. Diante disso, julgamos oportuno apresentar breves comentários sobre o desempenho do ano e sobre os principais temas aos quais devemos dedicar atenção ao longo de 2026.

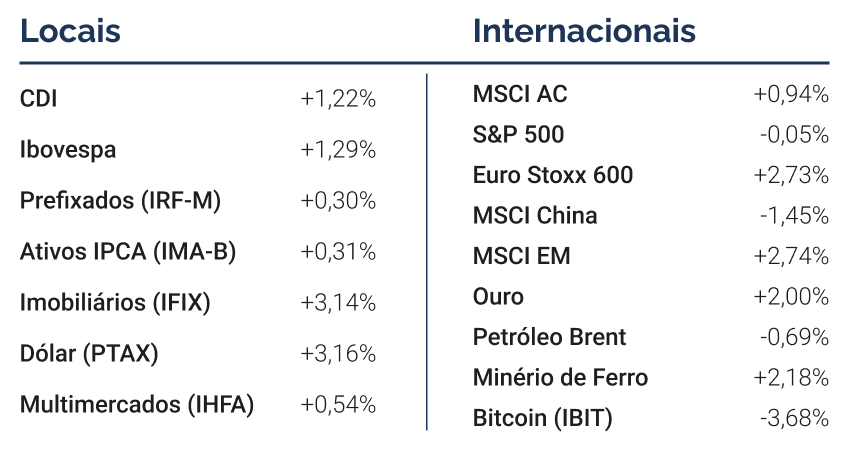

Renda fixa global: Ao longo de 2025, observamos diversas casas recomendando uma alocação reduzida em renda fixa global, posição com a qual não concordávamos e que se mostrou acertada. Na média, a classe apresentou um desempenho equivalente a aproximadamente o dobro das T-bills de três meses, refletindo tanto o bom carrego dos ativos quanto uma marcação a mercado favorável. Para 2026, nossa principal reflexão está relacionada à forma de alocação da classe em um ambiente de juros mais baixos ao redor do mundo, incluindo os Estados Unidos. Existe ainda a possibilidade de uma redução adicional dos juros americanos, o que poderia acelerar a migração para outras estratégias. No entanto, entendemos que esse movimento tende a ocorrer de forma gradual, o que nos daria ao menos um semestre para uma tomada de decisão mais estruturada. Entre as alternativas em análise, destacam-se fundos com estratégias mais concentradas e estruturas de crédito estruturado. Ao longo deste trimestre, daremos continuidade aos estudos e ao acompanhamento dessas oportunidades, reconhecendo que se tratam de estratégias mais complexas e que exigem uma evolução gradual de cobertura.

Equities: Nosso foco nos Estados Unidos, depois de muito tempo, resultou em desempenho inferior aos benchmarks globais. As alocações em small caps e na estratégia de Valor foram as que mais contribuíram negativamente. Chama a atenção a dispersão de resultados entre gestores, com desempenho superior entre aqueles mais expostos a tecnologia e resultados mais fracos entre os gestores com mandatos mais amplos quando comparados aos índices. Para 2026, manteremos o foco no mercado americano e pretendemos incorporar novos setores ao portfólio. Entre os temas discutidos, destacam-se robótica, defesa e empresas ligadas à tokenização de ativos. Adicionalmente, seguimos buscando oportunidades em mercados emergentes que apresentem maior descorrelação em relação ao Brasil.

Estratégias descorrelacionadas: A alocação nessas estratégias apresentou resultados positivos, embora, quando ajustados pela volatilidade, esses retornos tenham sido menos satisfatórios do que os números nominais sugerem. Na estratégia de alternativos líquidos, ainda não atingimos a composição ideal e devemos promover ajustes relevantes. Houve uma evolução significativa na nossa cobertura e algumas subestratégias tendem a ganhar maior relevância, incluindo abordagens mais temáticas. Na estratégia Others, os resultados nominais foram mais elevados, acompanhados, contudo, de uma volatilidade bastante elevada, conforme esperado. O urânio continuou se destacando, mas estamos avaliando com uma possível redução da exposição, especialmente após quase trinta meses de alocação e diante do aumento de correlação com o tema de inteligência artificial, o que reduz o caráter descorrelacionado da estratégia dentro do portfólio. Para 2026, temas como Terras Raras, Stablecoins e Web 3.0 devem ganhar maior espaço nas discussões dos nossos comitês. Além disso, pretendemos ampliar gradualmente o orçamento destinado a Real Estate e Infraestrutura ao longo do ano, refletindo um maior nível de conforto com a cobertura dessas estratégias.

Cenário local

No que se refere aos portfólios locais, o desempenho foi satisfatório em todas as estratégias, especialmente quando considerado o elevado nível do CDI e, simultaneamente, do juro real de curto prazo. O Brasil se habituou a operar com taxas de juros reais extremamente elevadas como forma de mitigar os efeitos dos gastos fiscais. Embora esse cenário seja favorável ao rentista no curto prazo, ele não se mostra sustentável no longo prazo. Mantidas essas condições, o risco de deterioração fiscal se eleva de forma significativa, podendo resultar em um cenário de insolvência, acompanhado por uma espiral inflacionária e por uma forte desvalorização cambial.

Renda fixa: A manutenção de uma parcela relevante atrelada ao CDI foi fundamental para o desempenho do portfólio, assim como as alocações em títulos prefixados realizadas durante o período de estresse observado no último trimestre de 2024. O principal ponto negativo ficou concentrado na parcela atrelada ao IPCA, uma vez que o carrego permaneceu pouco atrativo em função do elevado juro nominal. No segmento de crédito, nossa exposição a ativos high grade segue bastante reduzida, posição que foi compensada por uma estratégia do tipo Barbell entre caixa e fundos de crédito estruturado. Para 2026, a alocação em ativos indexados à inflação nos parece promissora, independentemente do desfecho eleitoral. Além disso, entendemos que uma eventual redução das taxas de juros não deve ser suficiente para provocar uma saída relevante de capital da renda fixa local, o que preserva o potencial da classe no curto prazo e abre espaço para um cenário mais construtivo a partir de 2027 somente.

Ativos de risco: A exposição a ativos de risco no Brasil permaneceu reduzida nos portfólios. Optamos por não aumentar a alocação em renda variável, ao contrário do movimento observado por parte do mercado ao longo do ano passado, mantendo as posições em multimercados e fundos listados. Adicionalmente, realizamos uma nova alocação em ativos ilíquidos descorrelacionados, que atualmente consome parcela relevante do orçamento destinado a essas estratégias de risco. Essa abordagem tem se mostrado particularmente atrativa, ao contribuir para uma maior descorrelação em relação ao portfólio offshore, sobretudo no que diz respeito ao beta de mercado, bem como em relação à renda fixa local. Para 2026, avaliamos a possibilidade de aumentar a exposição à renda variável doméstica, possivelmente por meio de estruturas com opções, de forma a preservar o custo de oportunidade. Identificamos também oportunidades em Real Estate local, com foco em São Paulo e em estruturas monoativo, além de mantermos uma visão mais construtiva do que a média do mercado em relação aos fundos multimercados.

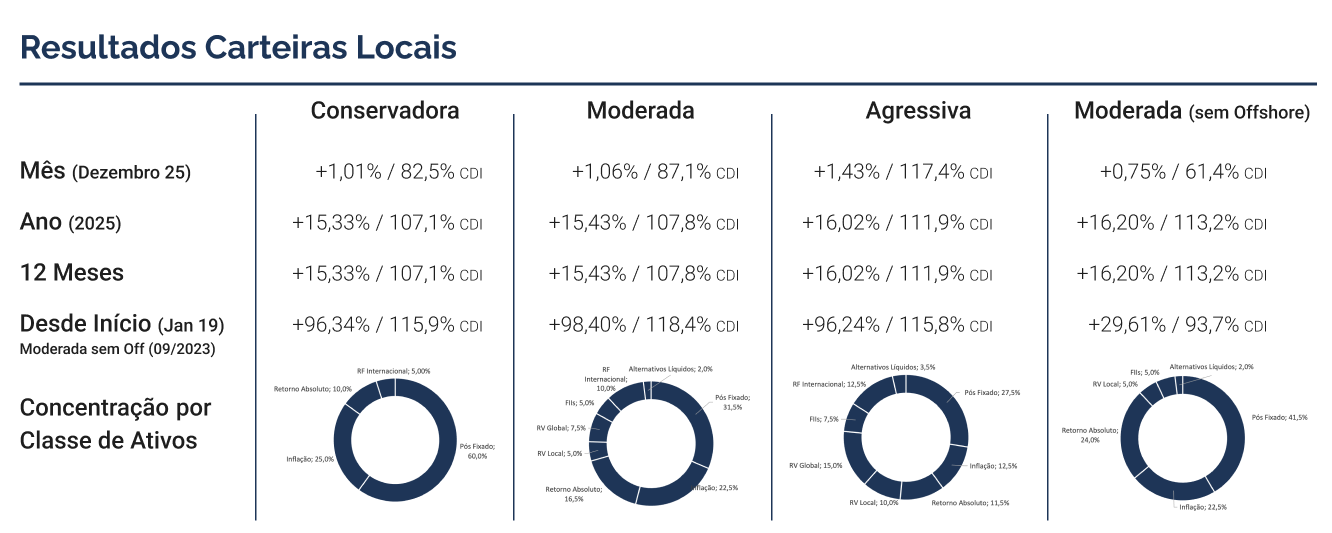

Ao final de dezembro, podemos observar o desempenho das carteiras modelo no acumulado do ano. Vale destacar que todas as carteiras superaram o CDI e seus respectivos benchmarks. A performance foi escalonada, com a carteira conservadora registrando alta de 15,33% (107,1% do CDI), seguida da carteira moderada, com 15,43% (107,8% do CDI), da carteira agressiva, com 16,02% (111,9% do CDI), e, por fim, da carteira Local, sem exposição offshore, que avançou 16,20% (113,2% do CDI).

Em dezembro, as carteiras encerraram o mês com desempenho mais modesto, em linha com a trajetória observada ao longo do último trimestre do ano. Mais uma vez, a renda fixa local foi um fator determinante.

Na carteira Conservadora, a rentabilidade no mês foi de 1,01%, o que corresponde a CDI -2,4% ou IPCA +7,68% ao ano*. Nas substratégias, percebe-se que pesou negativamente o desempenho da parcela de renda fixa, sobretudo a indexada à inflação. Tanto nos títulos públicos quanto nos fundos de crédito corporativo, o desempenho foi abaixo do CDI, ainda que positivo. A classe de Retorno Absoluto também foi detratora na carteira, operando levemente em campo negativo.

Na carteira Moderada, a rentabilidade foi de 1,06%, equivalente a CDI -1,78% ou IPCA +8,37% ao ano*. Assim como na carteira conservadora, observamos Inflação e Retorno Absoluto como detratores. Nas demais classes, também pesou o desempenho negativo dos fundos de renda variável local. Ainda assim, o retorno foi superior ao da carteira conservadora, em grande parte devido aos ativos promotores, com destaque para fundos listados, renda variável internacional e renda fixa internacional.

Na carteira Agressiva, a rentabilidade foi mais elevada, com alta de 1,43%, equivalente a CDI +2,43% ou IPCA +13,01% ao ano*. Nesse portfólio, tivemos a maior rentabilidade entre as carteiras, apesar do maior peso em renda variável local. A maior exposição a fundos listados e renda variável internacional mais do que compensou as classes detratoras, além de uma menor alocação em renda fixa local, que apresentou desempenho abaixo do CDI. Diferentemente das demais carteiras, a classe de Retorno Absoluto foi promotora, em função de um veículo distinto.

Por fim, a carteira Local sem Exposição Offshore apresentou desempenho inferior ao das carteiras Moderada e Agressiva, com alta de 0,75%, equivalente a CDI -5,23% ou IPCA +4,56% ao ano*. A performance mais fraca em relação aos demais portfólios se explica pela ausência das posições offshore, que tiveram bons resultados, tanto em renda fixa quanto em renda variável.

*Calculado com base no IPCA acumulado de 12 meses até a divulgação mais recente.

Em dezembro, os portfólios internacionais encerraram em alta e finalizaram o ano entregando retornos positivos em 9 dos 12 meses, aproximando de 2 dígitos o desempenho acumulado de 2025. Exceto por Others, todas as classes foram contribuidoras de performance, com destaque para Equities e Liquid Alternatives. Mais uma vez, a diversificação geográfica se mostrou importante para alocação na classe de Equities, com mercados globais superando o desempenho dos índices americanos. Entre as estratégias do portfólio, destacaram as exposições em mercados emergentes e gestão ativa de mercados internacionais, ambas superando o índice de referência. Por outro lado, foram detratoras as estratégias focadas em ações dos Estados Unidos, que caíram em linha com os respectivos índices. No mercado de Fixed Income, observamos um movimento de inclinação na curva soberana americana, resultado de um fechamento nos vértices mais curtos e abertura nos prazos mais longos. Ao mesmo tempo, os spreads de crédito caíram tanto no mercado High Grade quanto High Yield, beneficiando as estratégias ligadas aos respectivos segmentos. O destaque positivo na classe ficou para a estratégia ativa de High Yield e Structured Credit, beneficiada tanto pelo fechamento dos spreads quanto pelo curto prazo médio do portfólio. Por outro lado, o destaque negativo na classe ficou para exposição no título soberano de 10 anos dos Estados Unidos, que além de não se beneficiar do movimento nos spreads, perdeu valor com a abertura de 16bps do título livre de risco. Na classe Liquid Alternatives, o destaque ficou para a estratégia de Trend Following, encerrando o ano com uma recuperação expressiva. Por fim, na classe Others, o destaque negativo ficou para a estratégia de ativos digitais

Nos Estados Unidos, vimos uma recuperação nos índices acionários após surpresas positivas nos indicadores econômicos divulgados a partir da segunda metade de dezembro. O primeiro que foi divulgado foi o índice de inflação ao consumidor de novembro, que mostrou avanço de 2,7%, abaixo dos 3,1% estimado. Na sequência, os mercados reagiram à surpresa positiva do PIB do terceiro trimestre, que mostrou crescimento anualizado da economia americana em 4,3%, o ritmo mais forte em 2 anos e acima da estimativa de 3,3% de crescimento. O impulso da economia no período veio principalmente da resiliência do consumidor, balança comercial e gastos do governo. A combinação de moderação nos níveis de preço, crescimento da economia e flexibilização monetária ajudaram para recuperação dos ativos no mês. No fechamento do mês, o S&P 500 encerrou em queda de 0,1% e no ano, acumulou valorização de 16,4% em 2025, marcando o terceiro ano consecutivo de alta de 2 dígitos. Analisando o desempenho setorial, 6 dos 11 setores do S&P encerraram em alta, com destaque para Financials (3,1%) e Communication Services (2,4%). Por outro lado, a maior queda no mês ficou para as ações de Utilities (-5,1%), seguindo a correção após terem atingidos suas máximas em outubro. No ano, todos os setores do índice amplo encerraram em alta, com destaque para Tech (25,9%) e Communication Services (23,7%), representando a atratividade de teses ligadas à Growth e ao tema de inteligência artificial. Por outro lado, subiram menos as teses mais defensivas, que tenderiam a se beneficiar de uma economia em desaceleração ou até em recessão.

O desempenho dos mercados globais em dezembro concretizou a tendência apresentada ao longo de 2025, que foi outros países superando o desempenho do mercado acionário americano, terminando no maior diferencial de performance nos últimos 15 anos. Enquanto os mercados americanos apresentaram maior sensibilidade às incertezas nas políticas comerciais, pacotes fiscais, receio em relação à independência do Banco Central e valuations mais esticados, as bolsas de outras regiões capturaram outros temas de forma positiva. O índice da Alemanha, por exemplo, terminou como um dos destaques na região após um início de ano positivo influenciado por anúncios de estímulos fiscais e despesas com defesa. Na China, vimos as ações de tecnologia responderem de forma positiva aos lançamentos de modelos de AI que superaram o desempenho dos pares de países desenvolvidos, também contribuindo para volatilidade dos mercados. Como resultado, o índice Hang Seng, apesar de ter caído 0,9% em dezembro, foi um dos destaques do ano, subindo 27,8%. O índice Dax, de Frankfurt, foi destaque na Europa ao valorizar 2,7% em dezembro e encerrar o ano em alta de 23,0%. No Japão, o índice Topix avançou 0,9% e encerrou o ano em alta de 22,4%, mesmo com o país passando por um ciclo de aperto monetário e elevando seus juros para o nível mais restritivo desde 1995.

Apesar da transição para um novo ano-calendário na virada do mês, a expectativa é que os temas que direcionaram os mercados acionários em 2025 sigam ao longo dos próximos meses. No ponto de vista macro, o mercado acompanhará de perto a transição para nova liderança do Fed, podendo influenciar a magnitude do afrouxamento monetário esperado. No âmbito das empresas, analistas esperam mais um ano de resultados fortes, com o lucro esperado acelerando para 15,0% de crescimento anual ao final do ano, impulsionado pelo desempenho das grandes empresas de tecnologia. Com o múltiplo do índice sendo negociado a 21,8x PE e acima da média histórica (10 anos), há pouco espaço para uma expansão, principalmente caso não tenhamos uma queda significativa no custo da dívida pública. No entanto, assim como foi no ano passado, a expectativa do mercado é que o retorno total do índice em 2026 venha de crescimento de lucro e distribuição de dividendo. Após 3 anos seguidos em que o S&P 500 tenha apresentado alta de dois dígitos, tendo acumulado quase 100% de ganho desde o piso em 2022 e atingido 38 máximas históricas no ano passado, é difícil ter uma expectativa para retornos da mesma magnitude dos últimos anos, em 2026. Ainda sobre as expectativas, vemos as grandes casas de pesquisa estimando retornos positivos, com a média estimando uma valorização próxima de 10%. Um dos debates do ano passado foi a que ponto as incertezas políticas e fiscais impulsionado pela transição do poder executivo nos Estados Unidos poderiam alimentar o fluxo de capital para outras geografias. De fato o que vimos foram outros mercados acionários de países desenvolvidos e emergentes valorizarem mais do que os índices americanos, impactando também o valor do dólar contra outras moedas. Em 2026, devemos seguir acompanhando esse movimento, potencialmente beneficiando a diversificação geográfica e por fator de risco nas alocações de Equities. Outro tema de 2025 foram os investimentos bilionários em despesa de capital, principalmente pelas Hyperscalers, com o objetivo de financiar a infraestrutura para aplicações de inteligência artificial. Como mencionado em publicações anteriores e contrastando com o ciclo dos anos 2000, boa parte dos investimentos têm sido financiados por geração de caixa operacional das companhias. Em 2026 devemos seguir acompanhando esse movimento, assim como qual será o impacto no mercado de crédito na medida que haja necessidade de emissão de dívida para financiamento da expansão antecipada.

O ano para a bolsa local começou sob elevado pessimismo. Após meses de abertura da curva de juros, pressionada pelo aumento do risco local — em função das medidas fiscais anunciadas ao longo do segundo semestre de 2024 pelo governo —, a bolsa iniciou 2025 em torno dos 120 mil pontos, acumulando uma queda de aproximadamente 12% desde agosto/24. Apesar do baixo nível de otimismo observado, diante da deterioração das políticas governamentais e da necessária retomada do ciclo de aperto monetário, a bolsa apresentou uma performance resiliente ao longo do ano, mesmo em um ambiente marcado por diversas turbulências globais.

Em termos de desempenho, o Ibovespa encerrou dezembro de 2025 com alta de 1,3%, tendo registrado apenas dois meses com variação negativa ao longo do ano. Assim, o índice acumulou valorização de 34% em 2025, encerrando o período em torno 161 mil pontos.

Ao decompor a atribuição de performance do índice local, aproximadamente metade do avanço pode ser atribuída às empresas domésticas (48%, ou cerca de 20,5 mil pontos), seguidas pelas empresas financeiras (36% da alta, ou 14,7 mil pontos) e pelo setor de commodities (16%, ou 6,5 mil pontos). Em uma análise mais qualitativa, os maiores ganhos concentraram-se nas empresas de maior beta (+78,7%), nas bond proxies (+59,1%) e nas companhias com elevado dividend yield (+51,6%). Em contrapartida, observou-se forte queda das empresas ligadas ao setor agro (-17,5%) e desempenho mais fraco das exportadoras (+9,9%). Por fim, os setores com melhor performance no ano foram educação (+144%), construção civil (+80,5%) e elétricas (+67,3%).

Em comparação aos mercados globais, a performance local encerrou o ano como um dos principais destaques. Com o carrego positivo do real — o USD/BRL se depreciou em 11,4% —, o Ibovespa em dólares acumulou alta de 51%, superando tanto o índice de bolsas desenvolvidas (+19,5%) quanto o S&P 500 (+16,4%). Em relação aos mercados emergentes, o índice apresentou valorização de 30,6% no ano, marcando o primeiro ano desde 2017 em que o índice de emergentes superou o de mercados desenvolvidos, com destaque para as bolsas latino-americanas (+46,2%) e os emergentes europeus (+49,3%).

Apesar da forte performance observada, seguimos atribuindo esse movimento, em grande parte, a uma realocação das carteiras globais, com investidores direcionando parcela de seus recursos para bolsas mais periféricas. De acordo com dados do J.P. Morgan, em 2025 houve um fluxo de USD 30,9 bilhões para ações de mercados emergentes — majoritariamente via ETFs. Esse movimento é consistente com os dados da B3, que registraram ingresso líquido de aproximadamente R$ 25,5 bilhões de investidores estrangeiros no ano, bem como com o aumento de 44% no número de cotas do EWZ (ETF americano de ações brasileiras). Ou seja, apesar do maior posicionamento dos investidores, seguimos entendendo que, neste primeiro momento, o movimento está concentrado em alocações passivas. Ainda assim, reconhecemos que, entre os fundos dedicados a mercados emergentes, o Brasil já figura como uma alocação mais ativa, com exposições médias cerca de 2 p.p. acima do peso do país no benchmark.

Para 2026, acreditamos que a continuidade do rali passa a depender mais diretamente do cenário eleitoral, que tende a dominar o noticiário a partir de abril. Nesse contexto, o ambiente pode se tornar mais volátil, com anúncios relacionados às campanhas impactando as precificações de curto prazo — como observado no dia do anúncio da pré-candidatura de Flávio Bolsonaro, quando o Ibovespa recuou 4,3%. Ainda assim, seguimos observando fundamentos favoráveis para a bolsa local. A retomada do ciclo de cortes de juros no Brasil e nos Estados Unidos tende a aliviar as despesas financeiras das companhias e a elevar o apetite ao risco dos investidores, além de a bolsa seguir negociando a um valuation atrativo, com o múltiplo P/E ainda abaixo de sua média histórica (10,4x versus 11,9x), e as companhias continuando a apresentarem sólidos resultados.

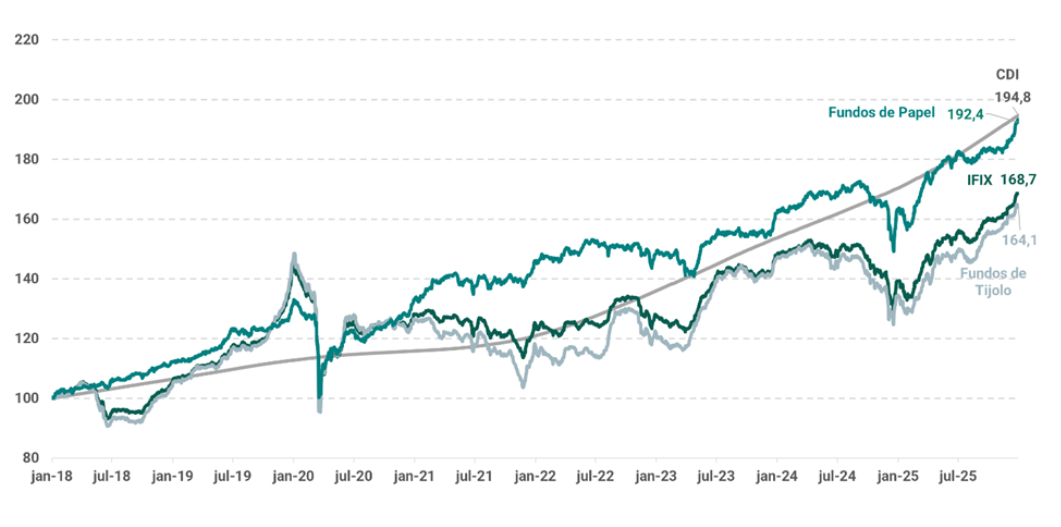

O IFIX apresentou uma aceleração relevante no último mês do ano. O índice, que já vinha registrando boa performance ao longo do ano, avançou 3,14% em dezembro, acumulando alta de 21,15% em 2025, frente a um desempenho mais contido do IMA-B e do IMA-B 5, que subiram 13,18% e 11,66%, respectivamente. O movimento positivo do IFIX foi reflexo de um IPCA nominalmente mais fraco, mas, principalmente, de sinais mais claros de desaceleração da atividade econômica, o que sustenta a expectativa de uma flexibilização gradual da política monetária ao longo do primeiro semestre de 2026.

Quando analisamos a quebra entre os fundos de papel e de tijolo, neste mês observamos uma inversão da tendência do último trimestre, com os fundos de papel apresentando desempenho superior, com alta de 3,86%, contra 2,38% dos fundos de tijolo. No acumulado do ano, os fundos de tijolo tiveram desempenho melhor, com alta de 22,5%, contra 18,5% dos fundos de papel. Essa diferença se justifica por um nível de preço mais represado da classe de tijolo diante do patamar de juros mais altos no período, movimento que começa a reagir diante da perspectiva de cortes de juros em breve.

Para além disso, observamos a melhora gradual e consistente dos indicadores operacionais, com ênfase nos segmentos de tijolo. Ao longo de 2025, houve redução das taxas de vacância em lajes corporativas e galpões logísticos, avanço dos valores de locação em regiões de maior qualidade, crescimento das vendas dos shopping centers, entre outros fatores. Esses resultados reforçaram a leitura de que os ativos vêm ganhando maior estabilidade, com geração de caixa mais consistente.

Quando analisamos prazos mais longos, ganha relevância a tese de retornos mais consistentes e de menor volatilidade para a classe de papel. Nos últimos oito anos, período no qual a indústria já apresenta maior robustez para fins de comparação, os fundos de papel registraram um diferencial de retorno de 27,4 pontos percentuais em relação aos fundos de tijolo, com alta acumulada de 93,7%, contra 66,3%. Por fim, podemos dizer que a boa performance dos listados como um todo também foi sustentada por uma maior robustez regulatória. Apesar das diversas discussões em torno da tributação dos dividendos dos fundos listados, a classe conseguiu manter a isenção, preservando seu caráter mais atrativo. Além disso, é notável o avanço do amadurecimento institucional do setor, com elevação dos padrões de governança, transparência e controle de riscos.

Outro movimento relevante da indústria, observado ao longo de 2025 e que tende a se intensificar em 2026, é a consolidação de fundos menores por gestoras de maior porte. Temos acompanhado operações relevantes de M&A no setor, envolvendo tanto a aquisição de gestoras quanto a compra direta de portfólios de fundos listados. Esse processo de consolidação, liderado por players com maior capacidade de financiamento e acesso a capital, sinaliza um movimento estrutural de aproximação do mercado brasileiro ao modelo observado na indústria de REITs nos Estados Unidos.

Como referência comparativa, os REITs nos EUA representam uma indústria mais de 40 vezes maior em termos de patrimônio em relação aos FIIs, mas com menos da metade do número de fundos listados.

Para os FI-Infra, a performance da classe foi ainda mais expressiva, com alta de 5,24% em dezembro, encerrando o ano com valorização de 24,62%. O aspecto mais relevante desse movimento é que, apesar de as cotas patrimoniais terem registrado uma mediana de retorno negativa de -0,78%, as cotas a mercado apresentaram forte desempenho, o que resultou na redução do desconto. A mediana do VM/VP avançou para 0,96x, frente a 0,91x no mês anterior. Em termos de renda, o dividend yield mediano dos últimos 12 meses foi de 14,06%, isento.

Nos Fiagros, a lógica se manteve semelhante à observada nos meses de alta dos fundos listados em geral: uma volatilidade mais elevada, que neste caso se traduziu em um retorno de 5,73% no mês. No acumulado do ano, o retorno da classe atinge 37,6%. O maior nível de desconto dessa classe contribui para retornos mais voláteis, com a mediana do VM/VP avançando para 0,92x, frente a 0,86x no mês anterior.

Apesar de um ano bastante desafiador para o setor agro, com números recordes de pedidos de recuperação judicial e taxas de juros ainda pressionando a saúde financeira das empresas, a retomada tem se mostrado relevante em relação ao pior momento observado no final de 2024. A mediana do dividend yield da classe nos últimos 12 meses foi de 14,83%, isento.

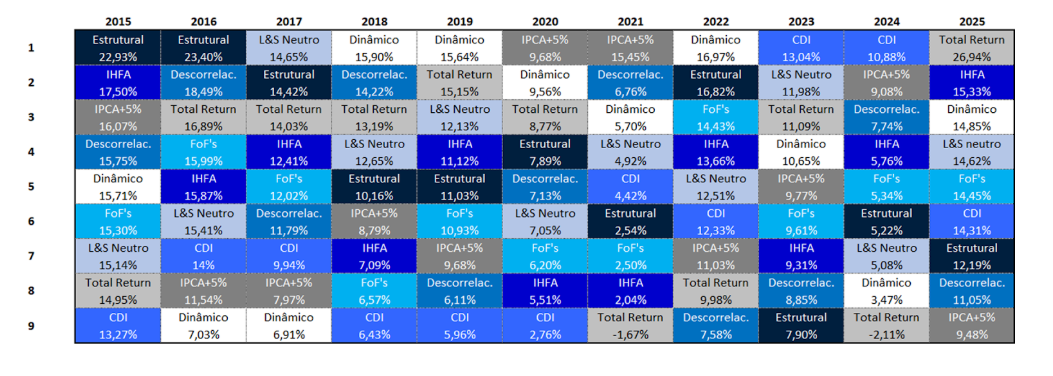

Em dezembro, o índice IHFA teve uma performance positiva com rentabilidade de 0,54%, acumulando um retorno de +15,33% no ano. No geral do mêsl, cinco das seis subclasses dos multimercados apresentaram desempenho positivos na média, porém todas as cinco rodaram na média abaixo do CDI, enquanto a única subclasse no campo negativo foi a de Total return.

Quando observamos a tabela abaixo e olhamos as rentabilidades médias por subclasses da indústria de multimercados brasileiros, voltamos a observar o IHFA rodando acima do CDI após dois anos em que o índice havia ficado para trás de seu benchmark. Além disso, outros dois pontos valem destaque para o ano de 2025: 1) baixa dispersão de retorno entre os fundos de maneira geral; 2) com a participação cada vez maior de fundos long bias/ total return no IHFA, gerando uma maior correlação do índice com bolsa.

Via regressão, observando as principais classes de ativos, observamos poucas mudanças de posicionamento ao longo do mês. As posições da indústria mais claras são: (i) posição aplicada em juros local; (ii) comprada em bolsa local, mas com redução ao longo do mês; (iii) comprada no real contra o dólar; (iv) aumento de posição comprada em inflação implícita; (v) posição comprada em bolsa americana; (vi) posição aplicada na Treasury de 2 anos sendo zerada, além de posição aplicada no juros de 10 anos que está aumentando; e (vii) comprada em ouro e vendida no petróleo.

Em nosso universo de análise, cobrimos um total de aproximadamente 221 fundos, dos quais separamos em seis subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro, long & short direcional/ total return e renda fixa ativa.

Após três meses consecutivos de alta e sendo a subclasse de melhor performance, a subclasse de total return apresentou retorno médio de -0,43% e mediana de 0,00%, constituída por fundos que possuem uma exposição líquida direcional em bolsa, que no mês subiu 1,29%, assim apresentando uma underperformance em relação ao índice.

De resto, todas as subclasses apresentaram retornos médios positivos, mas abaixo do CDI. A subclasse dos descorrelacionados apresentou retorno médio de 0,79% e mediana de 1,09%, com destaque para os fundos trend followings, sendo uma subclasse na qual classificamos em três diferentes frentes: quantitativos, event driven e sistemáticos.

Dentre os fundos macro, vale destacar a diferença de retorno entre as subclasses de macro dinâmicos e macro estruturais. A subclasse dos macro estruturais apresentou, na média, retorno de 0,90%, com mediana de 0,12%, caracterizados por estratégias que apresentam teses de longo prazo e que possuem baixo turnover de portfólio. Na mesma linha, os dinâmicos/ táticos apresentaram retorno, na média, de 0,15% e mediana de 0,35%. Entendemos tal subclasse sendo parecida com a de macro estrutural, porém possuem maior giro de carteira e focam em um horizonte de investimento mais curto, com prazos médios de 3 a 6 meses. A diferença grande de retorno entre as duas subclasses é um tanto quanto incomum, mas ao longo desse mês isso foi justificado pela grande volatilidade do mercado e mudanças de narrativas, mostrando a maior eficiência dos dinâmicos em capturar retorno nesse cenário.

A subclasse que no Brasil ainda é bastante atrelada apenas a instrumentos de ações, de long&short neutro, apresentou retorno médio de 0,39% e mediano de 0,05%, e em nossa classificação é constituída por fundos que possuem net de exposição líquida entre -20 e 20%, com objetivo de gerar puro alpha, sem exposição ao Beta do mercado e não necessariamente operando apenas ações.

Por fim, a subclasse de renda fixa ativa, que é formada apenas pelo book de juros das estratégias macro, apresentou retorno médio de 0,54% e mediana de 0,61%, rodando abaixo do CDI.

Vale dizer que em nosso radar de cobertura temos: 30 fundos descorrelacionados, 62 fundos macro dinâmicos, 37 fundos macro estruturais, 27 fundos long & short direcional/ total return, 45 fundos classificados como long & short neutros e mais 21 fundos de renda fixa ativa.

O mês de dezembro foi marcado por um ambiente global misto: de um lado, sinais adicionais de enfraquecimento mais forte no mercado de trabalho americano sustentaram a continuidade do ciclo de cortes de juros pelo Fed e, de outro, a incerteza política e comercial, com ruídos sobre tarifas e com o recente shutdown do governo, manteve a volatilidade elevada, pressionando a parte longa das curvas globais. No Brasil, a combinação de desaceleração gradual da atividade com inflação corrente menos pressionada (concentrada em bens e alimentos) não foi suficiente para alterar a postura do Copom, que seguiu enfatizando a necessidade de juros restritivos por período prolongado. Em paralelo, o câmbio permaneceu sensível ao noticiário político e ao tema de dividendos a partir de 2026, contribuindo para movimentos mais erráticos nos ativos locais ao longo do mês.

No cenário doméstico, o Copom manteve a Selic em 15% ao ano, reforçando a estratégia de preservar uma política monetária significativamente contracionista até que haja sinais mais consistentes de ancoragem das expectativas e convergência da inflação à meta. A comunicação permaneceu dura, reconhecendo alguma melhora na dinâmica inflacionária, mas ressaltando que a inflação de serviços segue resiliente e que o balanço de riscos continua relevante, em meio às incertezas externas e potenciais impactos de política fiscal e câmbio sobre os preços. Do lado da atividade, os dados continuaram a apontar perda de tração no curto prazo, ainda que com amortecedores importantes: mercado de trabalho robusto e massa de renda real em alta. Em termos de inflação, o IPCA de novembro voltou ao intervalo de tolerância da meta e o IPCA-15 de dezembro encerrou o ano abaixo do teto, mas com surpresa negativa em serviços, reforçando a leitura de que o processo de desinflação segue mais concentrado em bens e alimentos do que em componentes intensivos em mão de obra. Na esfera política, a notícia que provocou maior movimento na curva de juros brasileira foi o anúncio da candidatura de Flávio Bolsonaro à presidência da república nas eleições de 2026, apoiada pelo seu pai e ex-presidente Jair Bolsonaro, elevando a incerteza do mercado quanto ao alinhamento da direita na corrida presidencial.

Nos Estados Unidos, o Fed voltou a cortar juros, levando os Fed Funds para o intervalo de 3,50% a 3,75%, em uma decisão que continuou refletindo maior preocupação com a dinâmica do emprego do que com uma inflação que, embora menos disseminada, ainda permanece acima da meta. Na comunicação, o comitê reiterou a abordagem dependente de dados e enfatizou a incerteza elevada, ao mesmo tempo em que reconheceu que o balanço de riscos ficou mais assimétrico para o lado do mercado de trabalho. Como elemento adicional relevante para os mercados, o Fed também anunciou medidas para aliviar condições de liquidez, dando um fim ao Quantitative Tightening (QT), reforçando a sensibilidade do sistema financeiro a um ambiente de aperto prolongado. Ao longo do mês, os indicadores seguiram mistos, com leituras sugerindo arrefecimento de emprego e atividade, enquanto dados de PIB surpreenderam positivamente, mantendo a discussão sobre o ritmo e a extensão do ciclo de cortes em aberto, especialmente diante das incertezas políticas.

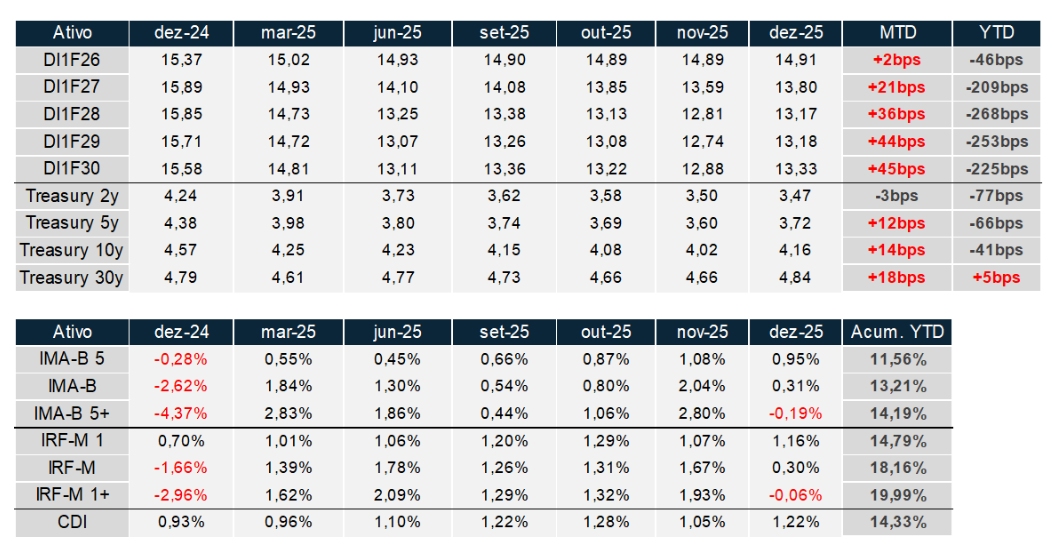

As curvas de juros refletiram bem esse cabo de guerra entre crescimento, inflação e incerteza política. No Brasil, após o fechamento relevante observado ao longo de 2025, dezembro trouxe uma reabertura importante nos DIs, sobretudo nos vértices intermediários e longos: o jan/27 abriu 21bps no mês, enquanto jan/28, jan/29 e jan/30 subiram 36bps, 44bps e 45bps, respectivamente, com o jan/30 encerrando o mês em 13,33%, muito puxados pelo anúncio da candidatura de Flávio Bolsonaro. Apesar disso, o ano ainda fechou com compressão expressiva dos prêmios (por exemplo, jan/27 em -209bps no YTD e jan/30 em -225bps). Nos índices, o mês foi positivo para a parte nominal curta (IRF-M 1 avançou 1,16%), enquanto a inflação longa teve leve correção (IMA-B 5+ recuou -0,19%), em um ambiente de maior oscilação nos vértices longos. Já nos EUA, a curva ganhou inclinação: o Treasury de 2 anos fechou 3bps no mês, mas os vértices mais longos abriram (5 anos +12bps, 10 anos +14bps e 30 anos +18bps), com o yield de 30 anos encerrando dezembro em 4,84%.

Olhando o acumulado de 2025, o fechamento das curvas foi a principal marca do ano, apesar da volatilidade nos meses finais. No Brasil, mesmo com a abertura de dezembro, a compressão de prêmios foi relevante ao longo do ano em toda a estrutura a termo, enquanto os índices de renda fixa encerraram com retornos elevados: IRF-M acumulou 18,16% e IRF-M 1+ chegou a 19,99%, refletindo o carrego alto e a contribuição de marcação a mercado em boa parte do período. Na inflação, o IMA-B acumulou 13,21% e o IMA-B 5+ terminou em 14,19%, apesar da maior sensibilidade do segmento longo a episódios de stress. O CDI encerrou o ano em 14,33%, servindo de régua para comparar o forte desempenho da renda fixa local.

Em resumo, dezembro consolidou a divergência entre um Fed que segue flexibilizando, mas com um ritmo cada vez mais dependente de dados e do comportamento da parte longa da curva, e um Copom ainda focado em garantir a convergência da inflação à meta, com ênfase em serviços e expectativas. No Brasil, a desinflação de curto prazo segue avançando, mas com composição ainda desafiadora, enquanto a atividade desacelera gradualmente sem perder completamente a sustentação via mercado de trabalho e renda. Globalmente, a combinação entre política, tarifas e geopolítica continua adicionando ruído à precificação, mantendo a volatilidade das curvas como variável-chave para o início de 2026.

De maneira geral, a retomada de mais dados econômicos após o shutdown, a ausência de grandes surpresas negativas nos indicadores e a concretização de mais um corte de juros por parte do Fed contribuíram para um ambiente favorável na maioria das classes de crédito globais em dezembro.

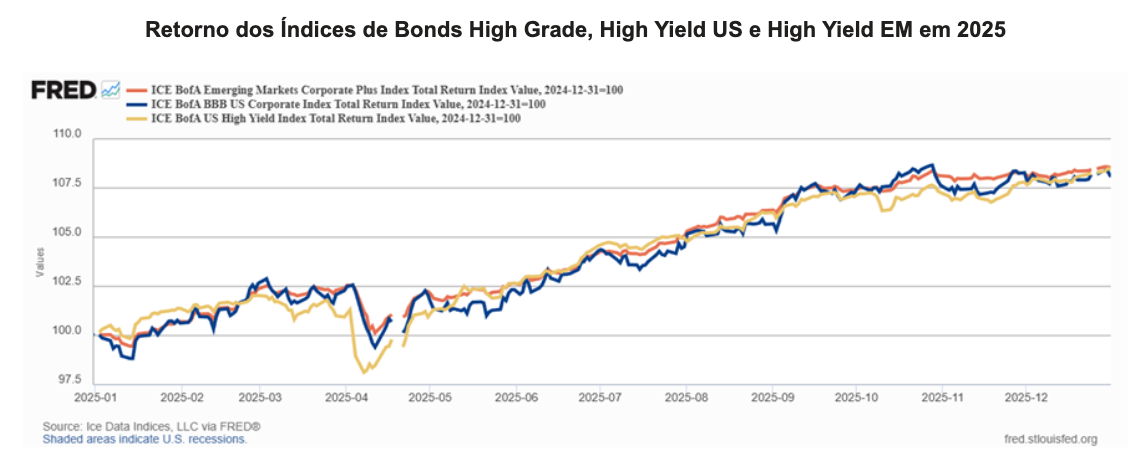

Os spreads de crédito seguiram a tendência de fechamento gradual que vinha sendo apresentada desde abril, quando houve um estresse na indústria. A classe high grade representada pelo ICE BofA BBB US Corporate Index teve fechamento do spread médio em dezembro na ordem de 4 bps, encerrando o ano a 1,01%. A classe High Yield (ICE BofA US High Yield Index) teve redução dos prêmios na casa de 10 bps para 2,81%, enquanto para a parcela de bonds emergentes (ICE BofA Emerging Markets Corporate Plus Index) a redução foi de 7 bps, passando a 1,56%. As 3 classes retornaram a patamares de prêmios muito semelhantes ao que observava no fim de 2024, porém o carrego nominal está menor em função do patamar de juros mais baixos em que nos encontramos. Em termos de relação risco-retorno, a classe vencedora em 2025 foi a dos ativos high grade por apresentar um retorno bem semelhante às demais (~8%), porém com menor volatilidade e risco de crédito.

O ganho de inclinação na curva americana impactou a performance do mercado imobiliário, que apresentou queda de 2,77% no Dow Jones U.S. Real Estate Index. No ano, a classe ficou muito próxima a estabilidade, performando bem abaixo das demais. Já na classe de leverage Loans, no início de 2025 havia um temor de que a classe poderia sofrer com queda na atividade americana e maiores níveis de inadimplência, porém isso não se concretizou. O Morningstar LSTA US Leveraged Loan 100 Index apresentou alta anual de 7,24%, um pouco abaixo da performance dos bonds, porém ainda assim, um retorno bem acima do projetado. A classe de CLOs também se beneficiou da resiliência dos mercado de loans.

Do ponto de vista de alocação, entramos em 2026 com uma visão semelhante à observada no ano passado. A tendência de uma manutenção dos juros americanos em patamar historicamente elevado dentro de um contexto de crescimento econômico, somado a uma expectativa de baixos níveis de inadimplência até mesmo para o segmento high yield, torna o ambiente propício para tomada de risco. Por outro lado, a permanência dos spreads de crédito nos níveis extremamente baixos atuais, dificulta a alocação. Portanto, devemos seguir privilegiando bonds corporativos mais defensivos e bonds soberanos. A mesma dinâmica se aplica ao crédito estruturado, onde há oportunidades em loans e em private debt que devemos explorar ao longo do ano através de fundos dedicados com gestão ativa.

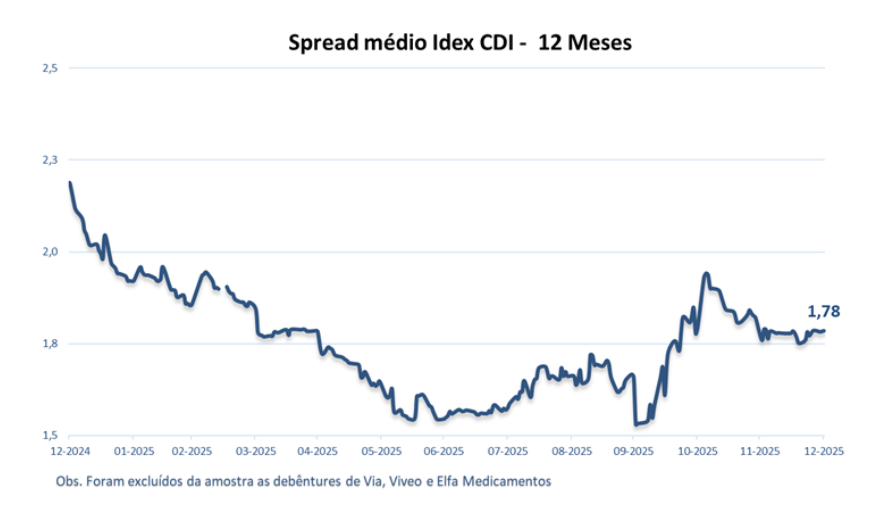

Já no ambiente doméstico, em dezembro, observamos uma manutenção das tendências que observávamos em novembro em relação a dinâmica dos spreads de crédito. 2025 foi marcado um fechamento gradual nos prêmios de debêntures não-incentivadas atreladas ao CDI, após o solavanco ocorrido em dezembro de 2024. Após atingir patamares mínimos em setembro, houve uma reversão do movimento no último trimestre. O IDA-DI apresentou alta de 1,21% em dezembro e acumulou +16,05% no ano (115,5% do CDI). Apesar do bom resultado no mês, a atratividade para 2026 deve se reduzir, tendo em vista que o carrego da parcela CDI deve ser menor à medida que teremos cortes de juros. O mercado já começa a antecipar o movimento, vide o volume expressivo de resgates nos fundos da classe ao longo de dezembro.

Apesar de grande parte dos emissores negociarem a prêmios historicamente baixos, seguimos observando uma grande volatilidade nos spreads dos índices em função de alguns cases mais estressados. Apesar de uma tendência de Selic menor em 2026, o que retira parcialmente a pressão sobre o custo da dívida das companhias, ainda não enxergamos um movimento com intensidade suficiente para realmente aliviar o fluxo de caixa das empresas com maior alavancagem, o que nos leva a concluir que essa dinâmica deve prevalecer. Por isso, a seletividade na seleção das companhias continuará sendo um fator crucial na montagem dos portfólios ao longo do ano. Seguimos optando por nomes mais defensivos ou operações com boas razões de garantia real.

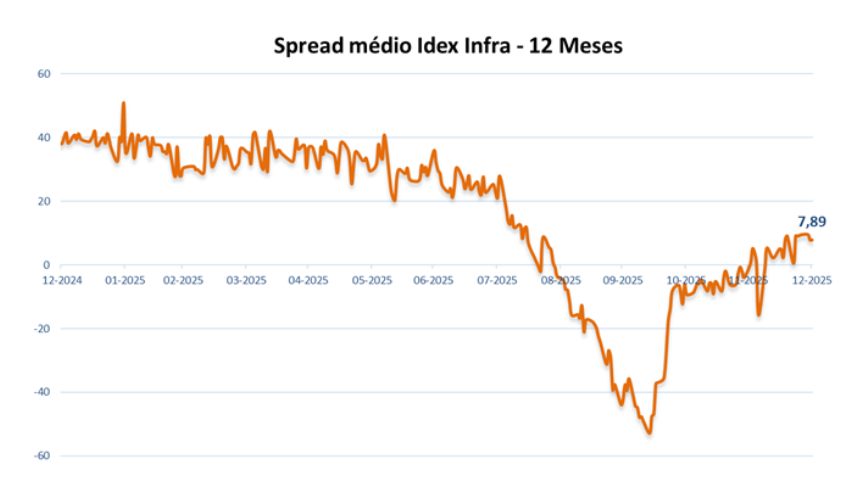

Na classe de infraestrutura, conforme esperado, os spreads seguiram apresentando abertura gradual, retornando ao campo positivo (+8 bps). Em termos de performance, além da remarcação causada pela abertura dos prêmios, houve um impacto da abertura da curva de juros reais, o que penalizou ainda mais a classe. O IDA-IPCA Infraestrutura avançou 0,12% em dezembro. Ainda assim, a classe acumulou no ano 16,02%, frente a 13,17% do IMA-B. O retorno excedente se dá justamente pela contribuição da marcação a mercado dos títulos ao longo do ano em função da enorme demanda pela classe. Para 2026 trabalhamos com uma reversão desse movimento e o retorno médio deve se aproximar do IMA-B. Em função disso, estamos concentrando as alocações em nomes mais defensivos e evitando exposição a veículos com swap para CDI.

Para a parcela dos ativos prefixados, seguimos sem observar uma grande assimetria na curva que justifique uma alocação, mesmo com a abertura significativa da curva nominal em dezembro com o anúncio da candidatura de Flávio Bolsonaro. Esse é um exemplo claro do motivo de evitarmos posições prefixadas e anos eleitorais. A volatilidade e muitas vezes irracionalidade trazida nesse contexto dificulta novas alocações estruturais.

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.