O mês de julho foi novamente marcado pelo desempenho positivo dos mercados globais de ações, impulsionado, em especial, pelos bons resultados corporativos nos Estados Unidos. Destacaram-se empresas ligadas à inteligência artificial e ao setor financeiro, refletindo uma retomada sólida desde o período inicial de anúncios tarifários. O índice S&P 500 chegou, inclusive, a registrar novas máximas em determinados momentos do mês.

O alívio nos mercados foi ampliado após o governo norte-americano anunciar avanços nas negociações comerciais com a União Europeia, Japão e Coreia do Sul, enquanto optou por adiar as tratativas com China e México. Essa estratégia contribuiu para reduzir o nível de incerteza percebido anteriormente. No entanto, alguns países estratégicos ainda não foram contemplados, como Canadá, Suíça, Índia e Brasil — este último, até o momento, o mais penalizado pelas medidas. A surpresa nas negociações ficou por conta da Índia, cuja demora parece estar ligada a questões geopolíticas. O país segue estreitando laços comerciais com a Rússia, sobretudo por meio da importação de petróleo, ao lado da China. O aumento da cooperação entre esses três países desde 2022 posiciona a região como novo foco de atenção por parte dos Estados Unidos, especialmente em sua tentativa de reduzir a arrecadação russa em meio à intensificação do conflito militar.

Na avaliação da nossa equipe, após os avanços no Irã, a estratégia americana deve se concentrar na Ucrânia, considerando a continuidade do envio de recursos para a região e o recente compromisso dos países membros da OTAN em ampliar seus orçamentos de defesa — pauta liderada pelos EUA.

Sobre o cenário macroeconômico e a política monetária, mantemos uma visão construtiva com relação ao início do ciclo de afrouxamento monetário nos Estados Unidos. A economia americana já demonstra sinais de desaceleração, com as projeções de crescimento convergindo para 1,5%, levemente abaixo do seu PIB potencial. Simultaneamente, observa-se um arrefecimento nos principais componentes inflacionários, como serviços e energia.

A inflação de bens, ainda que monitorada de perto, tende a representar um choque temporário, com ajustes sendo realizados nas cadeias globais de produção e repasse de preços ocorrendo de forma pontual. Em nossa leitura, esse fenômeno não configura uma espiral inflacionária persistente.

Além disso, os indicadores de emprego evidenciam perda de tração, e a questão migratória tende a exercer influência adicional sobre essa dinâmica. Ainda que se espere alguma deterioração nos dados econômicos nos próximos meses, entendemos que isso está em linha com o cenário de “pouso suave” (soft landing), e não configura um risco iminente de recessão. Nessas condições, reforçamos a importância de manter uma abordagem estrutural na análise do cenário, dada a natural volatilidade dos dados de curto prazo.

Por fim, mantemos nossa alocação preferencial nos Estados Unidos e na tese de queda de juros globais. Diante desse pano de fundo, nossos estudos e modelos de portfólio passarão a incorporar de forma mais ativa os potenciais caminhos de normalização das taxas de juros americanas para a faixa de 3%. O objetivo será preservar o equilíbrio entre risco e retorno diante de um novo ciclo de política monetária e seus desdobramentos sobre os preços dos ativos.

O Brasil passou a figurar com maior destaque no radar político do presidente Donald Trump, e as razões para isso parecem múltiplas. Ainda que parte da imprensa atribua essa atenção à tentativa de impedir a participação da oposição — especialmente a figura de Jair Bolsonaro — nas eleições do próximo ano, entendemos que a motivação central pode ter origem em um movimento mais estrutural: a intenção do presidente Lula de liderar o bloco dos BRICS na discussão sobre a substituição do dólar como moeda global de referência.

Diante desse contexto, o presidente Trump tem adotado uma estratégia pragmática. Sem precisar explicitar seus objetivos, vem reunindo diferentes narrativas críticas em torno do atual governo brasileiro, em uma tentativa de desgastar sua imagem internacionalmente — inclusive alimentando, nos bastidores, especulações sobre interferência política em instâncias judiciais nos Estados Unidos.

Essa mudança de percepção contribuiu para que o ambiente econômico brasileiro se tornasse, aos olhos do investidor global, um tema secundário. O país tem sido classificado como um mercado de menor atratividade para investimento estrangeiro, o que representa uma mudança significativa frente à visão anterior de que o Brasil ocuparia uma posição de liderança para os fluxos destinados aos mercados emergentes. Dessa forma, o apetite do investidor deverá ser reduzido para novas apostas no mercado local, pelo menos até uma melhor visibilidade quanto ao cenário eleitoral.

Como nossos leitores bem sabem, mantivemos uma postura equilibrada: não estávamos excessivamente pessimistas no final de 2024, assim como evitamos um otimismo precipitado ao longo de 2025. Seguimos firmes na nossa convicção de que a diversificação geográfica dos portfólios, com foco na preservação de capital e na perpetuação do patrimônio, continua sendo o principal pilar da nossa estratégia de gestão.

Diante de um cenário conturbado, as carteiras de julho tiveram uma performance mais baixa do que vínhamos observando ao longo do ano. Observamos que as carteiras sofreram com a abertura das taxas mais longas e com a queda da bolsa no Brasil. Na exposição offshore, também registramos uma abertura generalizada das taxas das Treasuries, mas combinada com uma performance positiva da bolsa americana.

Na carteira conservadora, a performance foi de 0,77% no mês, o equivalente a 60,1% do CDI. As principais classes detratoras foram a parcela de Retorno Absoluto, que teve desempenho negativo no mês, e os segmentos de prefixado e inflação, impactados pela abertura das taxas de juros. Em inflação, a parcela de crédito privado apresentou resultado positivo, porém ainda abaixo do CDI, enquanto os títulos públicos tiveram resultado negativo. Já o pós-fixado contribuiu de forma marginal, com desempenho levemente superior ao CDI, em um ambiente marcado por maior volatilidade.

Na carteira moderada, a performance foi de 0,66%, equivalente a 52,0% do CDI. Assim como na carteira conservadora, a parcela de renda fixa local sofreu, principalmente no prefixado e na inflação. Complementando os detratores, a parcela de renda variável local teve performance bem negativa, refletindo a queda acentuada do Ibovespa no mês. A carteira de fundos listados rodou muito próxima de zero no período. A parcela de renda fixa global teve um desempenho misto, que se aproximou do CDI do mês, ficando pouco abaixo, mas conseguindo se proteger parcialmente da abertura das taxas das Treasuries. No lado positivo, a parcela de renda variável global capturou muito bem a alta das bolsas internacionais e superou, por ampla margem, o CDI no mês. Por fim, apesar de sua exposição mais moderada, os Alternativos Líquidos foram excelentes promotores, sendo uma das maiores contribuições do mês.

Na carteira agressiva, a performance foi de 0,47%, equivalente a 37,0% do CDI. Essa carteira compartilha produtos muito semelhantes à carteira moderada, com a diferença de uma exposição maior às classes de risco — justamente as que tiveram queda mais acentuada ao longo do mês. Nesse sentido, a exposição mais alta, principalmente em bolsa local, foi o principal detrator da carteira.

Por fim, a carteira local, sem exposição a ativos offshore, voltada para clientes que já acessam esse risco diretamente nas carteiras internacionais, teve desempenho de 0,28% no mês, equivalente a 21,8% do CDI do período. Nesta carteira, a ausência da parcela de risco offshore, que teve desempenho comparativamente melhor, colaborou para um resultado ainda mais fraco, refletindo diretamente a performance mais negativa do Brasil, tanto nos juros quanto na bolsa.

Os portfólios internacionais entregaram retornos positivos em julho, pelo quarto mês consecutivo e superando a performance do “portfólio 60/40”. O destaque positivo para a performance acima do índice de referência veio da classe Fixed Income, que contribuiu para os ganhos mesmo com queda mensal acima de 1% do índice global. Ainda na classe, destacaram as estratégias de High Yield Global e Preferred Securities, auxiliadas pelo fechamento dos spreads de crédito ao longo do mês. Destaque também para a estratégia indexada à inflação norte-americana, que se beneficiou do aumento da inflação implícita de médio prazo. Na classe de Equities, duas estratégias tiveram destaque: temática e US Large Cap. A estratégia de gestão ativa de tecnologia apresentou a maior alta entre as estratégias da classe, superando a performance do índice de referência e capturando o desempenho positivo das ações após divulgação dos resultados trimestrais. A classe Liquid Alternatives, apresentou contribuição neutra, com destaque positivo para as estratégias Market Neutral e negativo para estratégia Managed Futures. Por fim, a classe Others contribuiu de forma positiva, com destaque para estratégia de ativos digitais.

.png)

Nos Estados Unidos, os índices acionários encerraram em alta, impulsionados principalmente pelos resultados corporativos (que têm vindo positivo, referente ao segundo trimestre de 2025), noticiário no que tange aos acordos comerciais entre os Estados Unidos e outras economias desenvolvidas e a aprovação do pacote fiscal, diminuindo incertezas na frente orçamentária. Além do bom desempenho, vimos também uma sequência de semanas em que o índice S&P 500 deixou de encerrar o pregão em queda acima de 1%, sendo refletido na diminuição do índice de volatilidade (VIX) para abaixo de 15 no final do mês passado. Apesar da alta de 2,2% do índice S&P 500 no mês passado (7,8% no ano), o destaque ficou para o índice Nasdaq, que subiu 3,7% em julho impulsionado por surpresas positivas nos resultados das empresas mais representativas do índice. Do lado negativo, o destaque ficou para os índices de estilo Value, com Dow Jones subindo apenas 0,2%. Em termos setoriais, 8 dos 11 setores do índice amplo encerraram no campo positivo, com destaque para Technology (5,2%) e Utilities (4,9%).

Além dos Estados Unidos, todos os principais índices acionários globais encerraram o mês de julho em alta. Na Europa, o destaque ficou para o índice FTSE 100, que representa as ações listadas no Reino Unido. O índice avançou 4,2% no mês e acumula alta de 11,7% no ano, impulsionado por ter sido uma das primeiras economias desenvolvidas a entrar em um acordo com os EUA na última rodada de negociações comerciais. Por outro lado, os índices da região excluindo o Reino Unido apresentaram desempenho neutro, com Euro Stoxx 50 encerrando o mês em alta de 0,3% (acumulando no ano alta de 0,3%). Na Ásia,o destaque ficou para os índices acionários da China, impulsionando diretamente o desempenho do índice de mercados emergentes. Na região, vimos as A Shares, representadas pelo índice CSI300, avançarem 3,5% no mês e o índice de ADR subindo 2,9%, em julho. Por fim, ainda na região, vimos o índice Topix atingir máximas históricas após subir 3,2% no mês, acumulando alta de 5,7% em 2025.

Até o final do mês, 66% das Companhias do índice S&P 500 haviam reportado seus resultados trimestrais. Dessas, 82% superaram as expectativas em termos de Lucro por Ação e 79% superaram as expectativas de Receita. Ainda em termos de representatividade de surpresas, destacaram os setores de tecnologia, comunicações e financeiro, com 97%, 92% e 90% das empresas que divulgaram superando as expectativas, respectivamente. Em termos de magnitude de surpresa, na média as empresas têm divulgado resultado líquido 8,0% acima do consenso, resultando em uma revisão positiva para o crescimento anual consolidado de lucro ao final do temporada. No início da temporada, o mercado estimava crescimento anual de 4,9% no lucro a nível do índice, com o mesmo sendo impulsionado pela expectativa de crescimento nos setores de comunicação (29,4%) e tecnologia (16,4%). Resultado das surpresas positivas das empresas que divulgaram, ao final de julho a estimativa era que o crescimento consolidado do índice seria de 10,3%, uma reavaliação positiva significativa e impulsionando para os preços dos ativos ao longo do mês. Em termos de avaliação por múltiplo, seguimos observando o índice ser negociado acima da média dos últimos 10 anos, em 22,2x P/L para os próximos 12 meses. Resultado da desvalorização do dólar frente às moedas de outros mercados desenvolvidos ao longo do trimestre (-5,3%), uma das atenções se concentrou na diferença de resultado apresentada entre empresas com base na diversificação geográfica da receita. Até o momento, para empresas que geram maior parte da receita nos Estados Unidos, o crescimento de lucro tem sido de 8,7% na comparação anual, abaixo do crescimento apresentado (13,3% a.a.) para empresas que geram maior parte da receita de fora dos Estados Unidos.

Mesmo com a forte alta das ações das empresas de tecnologia nos últimos meses, impulsionadas pelos modelos de negócio que se beneficiam diretamente da penetração de AI, seguimos vendo as mesmas surpreenderem o mercado em termos de resultados e estimativas para frente. Ao longo de julho, todas as 5 Big Techs apresentaram os resultados e ficou claro que o mercado não quer apenas ser surpreendido nos resultados passados e sim nas projeções para frente, a fim de mensurar com maior precisão onde estamos no ciclo de desenvolvimento de AI nos modelos de negócios das companhias. Uma das empresas que mais tem se mostrado capaz de integrar as novas tecnologias no seu modelo de negócio e melhorar as métricas operacionais e financeiras, tem sido a Meta (antiga Facebook). A Meta divulgou seus resultados referente ao segundo trimestre na última semana de julho e viu suas ações subirem 11,3% no pregão seguinte. Além da empresa ter apresentado um crescimento de 36% no resultado líquido e reportado um Lucro por Ação de USD 7,24 (22% acima do esperado), a empresa elevou a projeção de faturamento para o trimestre corrente para USD 49 bi (no meio do intervalo), bem acima dos USD 46,1 bi estimado pelo mercado. O conhecido como “beat and raise” sobrepôs qualquer preocupação com elevação de USD 1 bi para USD 69 bi previsão de despesas de capital para suportar infraestrutura de AI. Outro destaque no mês ficou para os resultados da Microsoft, ajudando a empresa a ser a segunda a atingir a marca de USD 4 trilhões em valor de mercado (Nvidia foi a primeira a atingir neste ano). Além da empresa ter apresentado surpresas positivas nos resultados de faturamento e lucro líquido, a empresa elevou em USD 1,2 bi guidance de receita para o trimestre atual. Um dos destaques no trimestre foi o crescimento acima do esperado da divisão de computação em nuvem (Azure), com segmento apresentando crescimento de 39% no ano, acima dos 35% estimado. Em termos de transparência, pela primeira vez a Companhia divulgou o resultado da Azure em termos financeiros, indicando que o segmento gerou USD 75 bi em receita no ano fiscal de 2025, implicando em um crescimento de 34% na comparação anual.

Após registrar alta no primeiro semestre, o Ibovespa teve um mês de julho negativo, recuando 3,5% em moeda local. Em dólares, a queda foi ainda mais expressiva, de 6,5%, refletindo a depreciação de 3% do real frente ao dólar no período. Com isso, o índice acumula em 2025 uma valorização de 11,4% em reais e 22,1% em dólares.

No recorte setorial, a performance positiva ficou concentrada em empresas exportadoras, com destaque para Mineração & Siderurgia (+2,7%), beneficiadas pela valorização do minério de ferro diante de expectativas de estímulos econômicos na China e sinais de cortes de capacidade no setor. O segmento de Oil & Gas também subiu 2,7%, influenciado por fatores microeconômicos específicos das companhias e pela alta do dólar, o que favorece a receita em moeda estrangeira.

Na ponta negativa, os setores mais ligados à atividade doméstica lideraram as perdas. O varejo recuou 12,7%, enquanto educação caiu 9,8% e transportes, 10,3%. O setor de Bens de Capital também sofreu, impactado por questões específicas das companhias. A WEG, por exemplo, registrou queda de 13,9% após a divulgação dos resultados do segundo trimestre. Já a Embraer teve forte volatilidade ao longo do mês, diante da possibilidade de tarifas sobre os seus produtos.

O mês de julho também marcou uma reversão parcial no comportamento dos fluxos para a bolsa brasileira. As tensões geopolíticas, especialmente relacionadas ao anúncio de tarifas sobre produtos brasileiros, trouxeram aversão ao risco e impactaram a participação do investidor estrangeiro. Desde o início da sinalização dessas medidas, os estrangeiros retiraram cerca de R$ 6,3 bilhões do mercado à vista e venderam aproximadamente R$ 3,7 bilhões em posições no índice futuro, resultando em um fluxo líquido vendedor próximo de R$ 10 bilhões no mês. O movimento interrompe a tendência positiva observada ao longo do primeiro semestre, quando o capital internacional foi um dos principais vetores de sustentação do mercado local. Com isso, o fluxo à vista acumulado no ano recuou para próximo de R$19 bilhões.

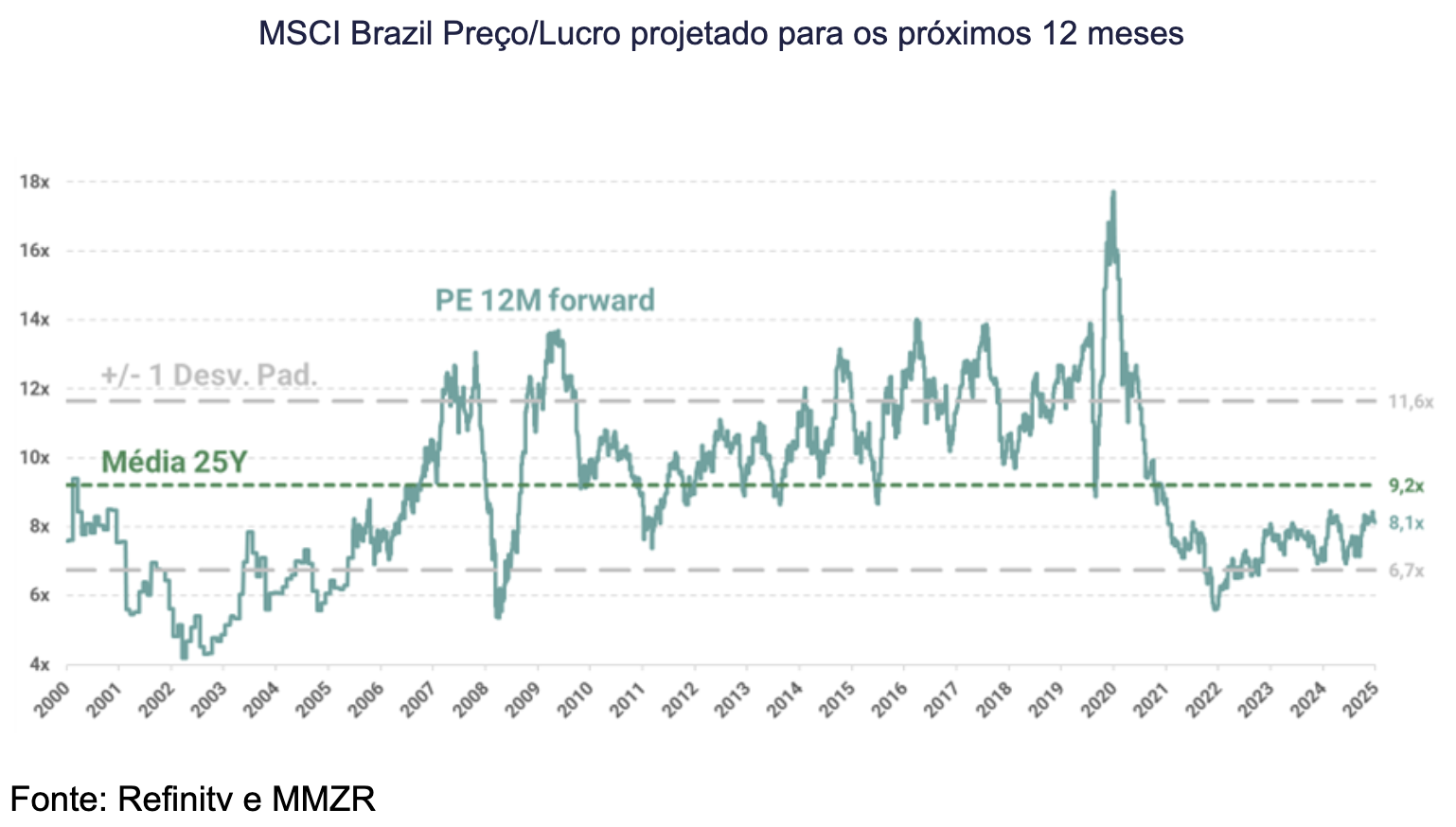

A queda do mercado em julho foi acompanhada por uma abertura no prêmio de risco da bolsa, que avançou +20 bps no mês e encerrou em 3,5% — patamar ainda levemente acima da média histórica de 3,1%. Apesar do MSCI Brazil seguir negociando a múltiplos descontados (8,1x P/E forward, ante média histórica de 9,2x), o nível atual de prêmio de risco segue baixo em termos relativos, limitando o potencial de reprecificação no curto prazo. Historicamente, pontos de entrada mais assimétricos ocorrem quando o prêmio de risco se aproxima de 4,5%, cerca de um desvio padrão acima da média. Dado esse contexto, reconhecemos a existência de desconto no valuation absoluto, mas avaliamos que, na ausência de catalisadores relevantes, há pouco espaço para uma recuperação significativa do mercado no curto prazo.

Dado o nível atual de prêmio de risco e a ausência de gatilhos claros de curto prazo, seguimos com a visão de que movimentos mais robustos de reprecificação da bolsa dependerão de um fechamento nos juros reais. Isso pode ocorrer por meio de uma melhora na percepção de risco doméstico — com avanços no campo fiscal e político — ou por um alívio externo, com queda nas taxas longas americanas que permita um fechamento relativo da curva local. Enquanto isso não se materializa, mantemos nossa estratégia focada em empresas com balanços sólidos, baixo endividamento e poder de repasse de preços, buscando capturar valor em segmentos ainda descontados, mas resilientes ao cenário de juros elevados.

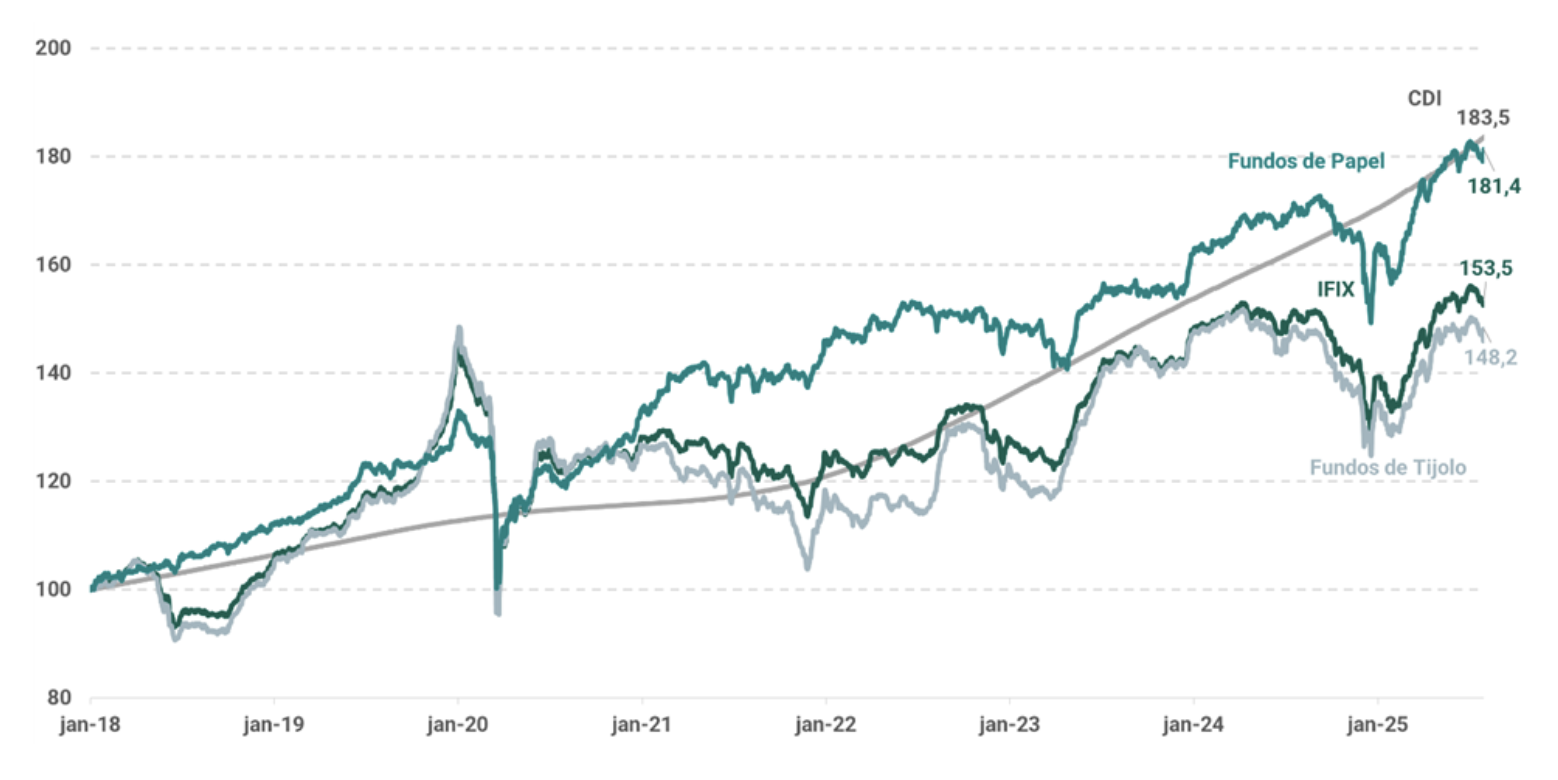

Julho marcou uma inflexão no ritmo até então contínuo de valorização dos fundos imobiliários, com o IFIX encerrando o mês em queda de 1,36%, a primeira retração mensal desde o início do ano. Ainda que o movimento não represente, a nosso ver, uma reversão de tendência, ele reforça a importância de calibrar expectativas diante de um ambiente macroeconômico mais incerto e volátil.

O episódio mais emblemático do mês foi a imposição de tarifas de 50% por parte dos EUA sobre produtos brasileiros, evento que provocou uma saída relevante de capital estrangeiro e pressionou a curva de juros de longo prazo. Os efeitos foram sentidos nos preços dos ativos mais sensíveis ao custo de capital, como os fundos de tijolo. Quando analisamos a decomposição do IFIX, observamos que os fundos de tijolo recuaram 0,93% em julho, enquanto os fundos de papel tiveram desempenho relativamente mais resiliente, com queda de 0,65%. No acumulado do ano, ambos os segmentos ainda apresentam valorização relevante: alta de 10,5% para os fundos de tijolo e 11,1% para os fundos de papel. Essa é uma recuperação importante após as perdas observadas no segundo semestre de 2024. No total, o IFIX avança 10,3% em 2025.

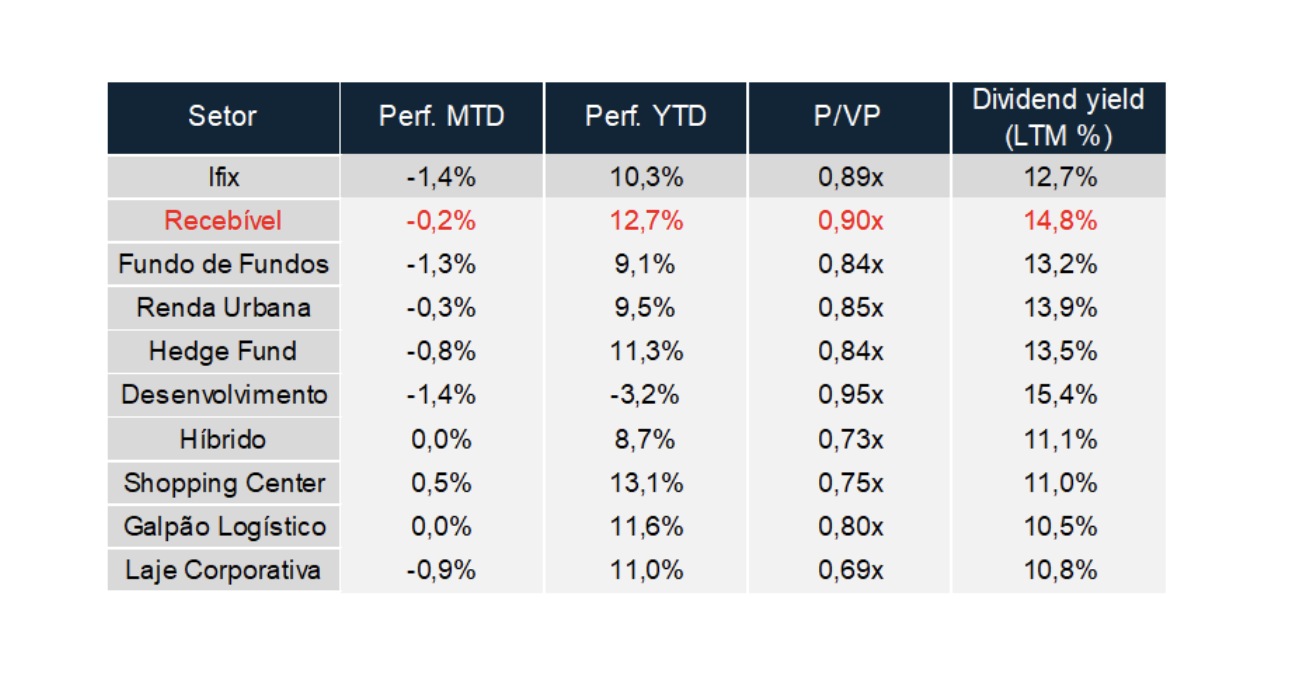

Embora o curto prazo tenha sido marcado pela aversão ao risco, os fundamentos do setor seguem preservados. Os segmentos de galpões e lajes corporativas continuam apresentando melhora operacional, com queda da vacância e capacidade de repasse nos contratos. Nos fundos de papel, observamos dividend yields ainda acima de 13%, sustentando o interesse dos investidores, sobretudo diante da manutenção da Selic em 15% e da ausência de sinais concretos sobre o início do ciclo de cortes. Os fundos com indexação totalmente ao CDI já começam a negociar com ágio, e uma nova janela de follow-on começa a se desenhar.

Esse ambiente de juros elevados, porém, traz implicações também no campo do funding imobiliário. As Letras de Crédito Imobiliário (LCIs) voltaram a ganhar tração em 2025, com avanço de 25% nas emissões no primeiro semestre, e crescimento de 30% na comparação interanual de junho, alcançando R$ 473 bilhões. O encurtamento do prazo de carência para 6 meses e a manutenção da isenção de IR explicam parte dessa retomada. O movimento reforça o papel das LCIs como instrumento relevante não apenas de investimento, mas também de sustentação da cadeia de crédito do setor.

Em contraste, a poupança, que ainda representa a maior fatia do funding imobiliário, parece ter diminuído o ritmo. Seu saldo se manteve em R$ 762 bilhões nos últimos 12 meses, com captação líquida negativa de R$ 38,4 bilhões no semestre. A combinação de juros altos, maior atratividade de instrumentos isentos como LCIs e debêntures, e a persistente migração de investidores para produtos de crédito privado contribuem para essa dinâmica.

No radar regulatório, o avanço da Medida Provisória que trata da tributação de dividendos de FIIs continua sendo acompanhado de perto. A proposta, que prevê vigência apenas a partir de 2026, precisa ser votada até outubro para não perder validade. Embora o texto de origem tenha gerado forte reação negativa no mercado, inclusive entre parlamentares da base, há expectativa de que passe por modificações substanciais antes de uma eventual aprovação.

Nos FI-Infra, a alta do índice de acompanhamento foi de 0,63%, na ponta contrária dos fundos imobiliários. No ano, a classe acumula alta de 11,6%. Mesmo com a abertura dos juros das NTN-Bs, o preço a mercado da classe se sustentou em patamar positivo, ainda que tenha ficado abaixo do CDI no período. O interessante é observar que tivemos uma rentabilidade negativa relevante nas cotas patrimoniais dos fundos, com a mediana deles caindo 1,35%, por conta dessa abertura relevante das taxas. Ainda assim, o mercado demonstrou apetite pela classe e continuou com uma pressão de compra no mercado secundário. A classe reduziu esse desconto, que, na mediana, já observa um VM/VP de 0,93x. No lado dos dividendos, ainda se observa um patamar alto, comal pagamento de 14,72% de DY nos últimos 12 meses, sem considerar o efeito da isenção.

Por fim, os Fiagros tiveram um desempenho melhor ao longo do mês, com alta de 0,86%, acumulando um retorno no ano de 19,9%. Nessa classe, de um lado, temos uma indexação mais favorável nesse cenário de juros mais altos, dado que a classe, em sua maioria, possui indexação em CDI. Por outro lado, as carteiras de crédito, em geral, vêm enfrentando mais desafios e situações de inadimplência, que não têm alívio diante de um custo de dívida cada vez mais alto para os devedores. A classe segue com desconto relevante, com mediana em 0,80x. O dividend yield tem sua mediana em 15,31%.

Em julho, o índice IHFA teve uma performance negativa com rentabilidade de -0,84% até o dia 30/07, acumulando um retorno de +7,47% no ano e de +12,04% em 12 meses. Três das seis subclasses dos multimercados apresentaram desempenho positivos na média, porém todas abaixo do CDI, e três subclasses rodaram na média no campo negativo.

Via regressão, observando as principais classes de ativos, observamos algumas mudanças de posicionamento ao longo do mês. As posições da indústria mais claras são: (i) posição aplicada em juros local; (ii) comprada em bolsa local; (iii) comprada no real contra o dólar; (iv) aumentando marginalmente posição de neutra para comprada em bolsa americana; (v) posição aplicada na Treasury de 2 anos; e (vi) levemente comprado em ouro e vendida no petróleo.

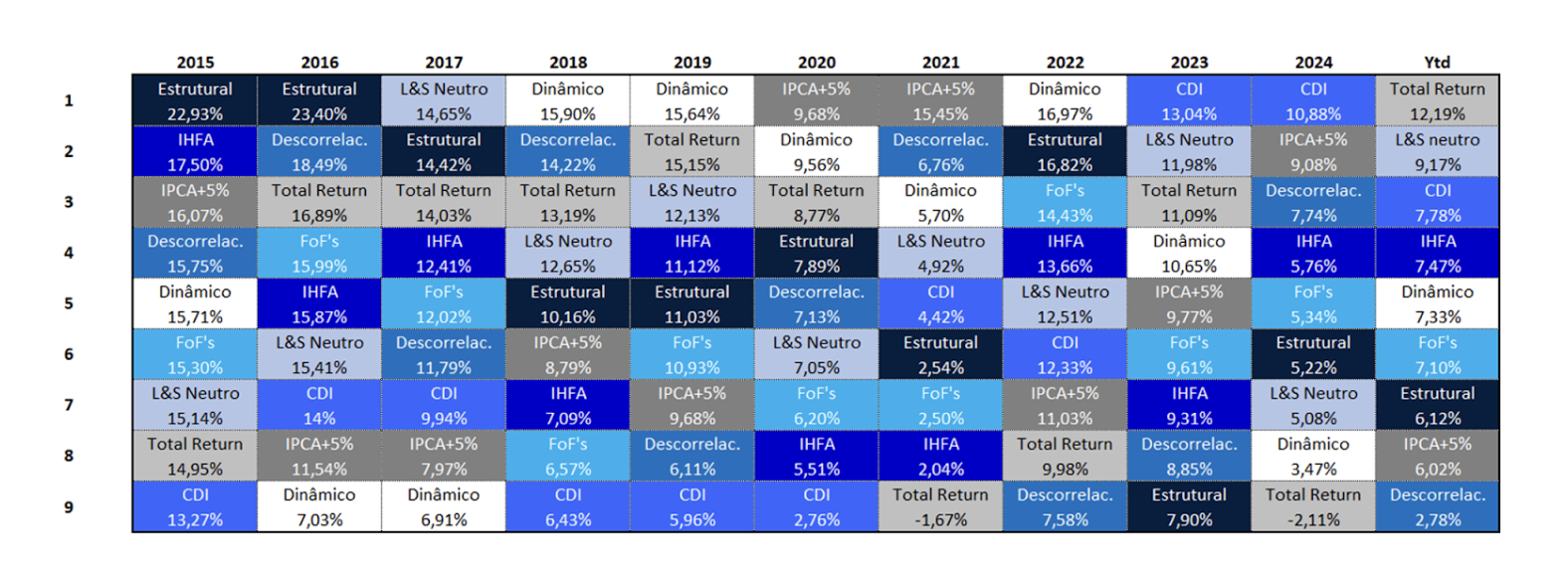

Em nosso universo de análise, cobrimos um total de aproximadamente 216 fundos, dos quais separamos em seis subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro, long & short direcional/ total return e renda fixa ativa.

Após três meses consecutivos como a subclasse de melhor retorno dentre as seis, a subclasse dos fundos total return apresentaram retorno médio de -2,59% e mediana de -1,77%, sendo a pior subclasse no mês e constituída por fundos que possuem uma exposição líquida direcional em bolsa, que no mês caiu -4,17%, assim apresentando uma overperformance em relação ao índice.

Dentre os fundos macro, a subclasse dos macro estruturais apresentou, na média, retorno de -0,72%, com mediana de 0,00%, caracterizados por estratégias que apresentam teses de longo prazo e que possuem baixo turnover de portfólio. Na mesma linha, os dinâmicos/ táticos apresentaram retorno, na média, de -0,19% e mediana de -0,16%. Entendemos tal subclasse sendo parecida com a de macro estrutural, porém possuem maior giro de carteira e focam em um horizonte de investimento mais curto, com prazos médios de 3 a 6 meses.

No campo positivo, a subclasse que no Brasil ainda é bastante atrelada apenas a instrumentos de ações de long&short neutro apresentou retorno médio de +0,41% e mediana de +0,18%, e em nossa classificação é constituída por fundos que possuem net de exposição líquida entre -20 e 20%, com objetivo de gerar puro alpha, sem exposição ao Beta do mercado e não necessariamente operando apenas ações. A subclasse dos descorrelacionados apresentou retorno médio de +0,69% e mediana de +0,79%, sendo uma subclasse na qual classificamos em três diferentes frentes: quantitativos, event driven e sistemáticos. Por fim, a subclasse de renda fixa ativa, que é formada apenas pelo book de juros das estratégias macro, apresentou retorno médio de +0,49% e mediana de +0,17%.

Vale dizer que em nosso radar de cobertura temos: 30 fundos descorrelacionados, 61 fundos macro dinâmicos, 37 fundos macro estruturais, 26 fundos long & short direcional/ total return, 42 fundos classificados como long & short neutros e mais 21 fundos de renda fixa ativa.

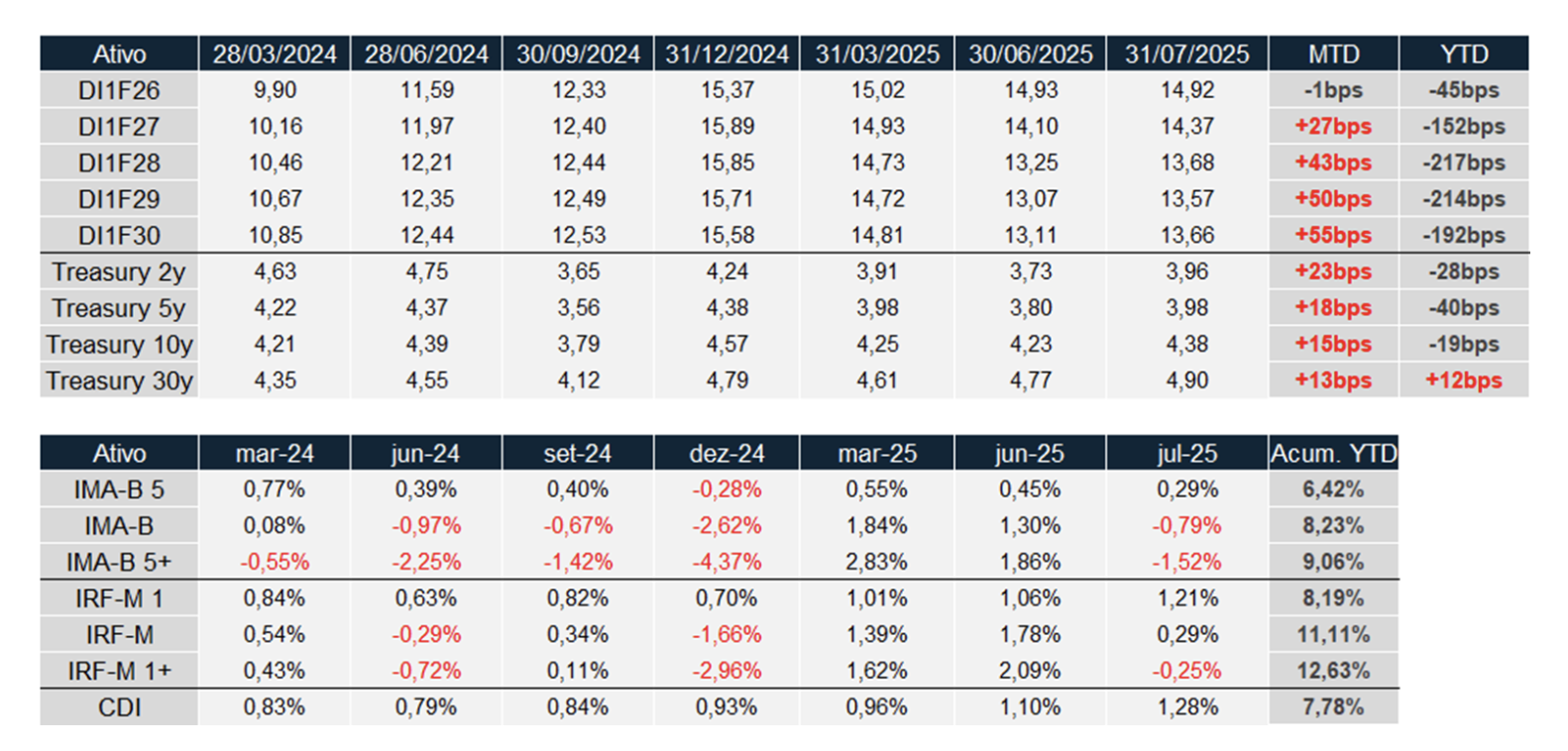

O mês de julho foi marcado por maior volatilidade nas curvas de juros, refletindo o aumento das incertezas fiscais e comerciais, sobretudo em função do agravamento das tensões entre Brasil e Estados Unidos. Ainda assim, o cenário inflacionário seguiu benigno, permitindo algum alívio nas expectativas para a condução da política monetária a partir de 2026.

No Brasil, o principal destaque foi a manutenção da taxa Selic em 15,00% pelo Copom, com forte ênfase em uma postura de cautela. A comunicação repetiu a intenção de manter os juros em território contracionista por um “período bastante prolongado”, ainda que tenha reconhecido sinais mais claros de arrefecimento da atividade econômica, como a queda de 0,7% no IBC-Br de maio. Em paralelo, a inflação corrente manteve comportamento benigno: o IPCA de junho subiu 0,24% (acima do esperado, mas puxado por itens voláteis), enquanto o IPCA-15 de julho avançou 0,33%, com núcleos em desaceleração. Mesmo com inflação acumulada em 12 meses ainda acima do teto da meta contínua (5,35%), o Banco Central reiterou que os juros devem seguir elevados para assegurar a convergência dos preços ao centro da meta nos próximos trimestres.

O impacto das tarifas de 50% impostas pelos EUA sobre produtos brasileiros aumentou a aversão ao risco local. Apesar de uma lista extensa de exceções (cobrindo cerca de 45% das exportações), estima-se que o PIB de 2025 poderá ser impactado negativamente em até 0,3 p.p., com efeitos adicionais se houver retaliação. A taxa de câmbio chegou a ultrapassar R$ 5,60 no auge das incertezas, mas recuou com a melhora na comunicação política e indicadores externos mais fracos.

A curva de juros local refletiu esse ambiente misto: os vértices intermediários e longos dos DI futuros voltaram a abrir, com destaque para o DI jan/30, que subiu 55bps no mês, encerrando julho a 13,66%. No acumulado do ano, os principais vértices ainda apresentam fechamento expressivo, com o jan/26 recuando 45bps, e o jan/30 caindo quase 200bps desde o início de 2025.

Os ativos prefixados, que lideraram os ganhos nos meses anteriores, perderam força diante da reprecificação dos riscos. O IRF-M 1+ avançou 1,22% no mês, enquanto o IMA-B 5+ foi o destaque negativo, com queda de 1,52%. Ainda assim, os retornos acumulados seguem robustos: IRF-M 1+ sobe 12,75% no ano, enquanto o CDI acumula 7,79%.

No campo fiscal, o governo reverteu parcialmente o contingenciamento de gastos, liberando R$ 20,6 bilhões em julho, diante da melhora na arrecadação — que cresceu 6,6% em termos reais no semestre. Ainda assim, o setor público registrou déficit primário de R$ 47,1 bilhões em junho, pressionado pelo aumento das despesas obrigatórias, especialmente previdenciárias. A dívida bruta subiu para 76,6% do PIB.

Nos Estados Unidos, o Federal Reserve manteve os juros inalterados na faixa de 4,25% a 4,50%, pela quinta reunião consecutiva, mas a votação dividida sinalizou crescente disposição para cortes. Dois membros votaram por uma redução de 25bps, o que não ocorria desde 1993.

A inflação voltou a acelerar, com o CPI acumulado em 12 meses subindo de 2,4% para 2,7% em junho, enquanto o núcleo avançou de 2,8% para 2,9% - impactados pelas tarifas recém-implementadas por Donald Trump. Por outro lado, o índice de preços ao produtor (PPI) ficou estável, sugerindo que os repasses aos consumidores ainda são limitados. O PCE, principal medida de inflação monitorada pelo Fed, segue acima da meta, em 2,9%.

Apesar da inflação ainda elevada, os sinais de perda de fôlego da atividade se acumulam. A produção industrial enfraqueceu, o ISM de serviços voltou à zona de expansão (50,8), mas com componentes de estoques e exportações em queda. O PIB do 2T25 avançou 3,0% em termos anualizados — após retração no 1T25 —, mas o mercado de trabalho segue pressionado com o payroll de julho vindo bastante abaixo das expectativas do mercado além das expressivas revisões baixistas dos números divulgados em junho e maio.

O pacote fiscal “One Big Beautiful Act”, aprovado pelo Congresso americano, adiciona US$ 3,3 trilhões à dívida pública em 10 anos. O texto prorroga cortes de impostos, aumenta gastos com defesa e fronteira, e gerou preocupação com a sustentabilidade fiscal dos EUA, com a dívida projetada para 127% do PIB em 2035.

Na política comercial, Trump fechou acordos com Japão e União Europeia, impondo tarifas de 15% com exceções específicas — e prometeu medidas semelhantes para a China, caso não haja novo acordo até agosto. O cenário global, portanto, passou a incorporar um viés mais protecionista, com possível impacto inflacionário de médio prazo.

As treasuries refletiram esse misto de menor atividade e inflação mais pressionada. A taxa do Treasury de 10 anos subiu 15bps no mês, encerrando julho em 4,34%, enquanto o Treasury de 2 anos avançou 23bps, reforçando a reabertura parcial da curva.

Em resumo, julho marcou uma inflexão na narrativa dos mercados globais: embora a inflação siga em trajetória benigna, os riscos fiscais e geopolíticos voltaram a ganhar protagonismo. No Brasil, o foco se desloca para os impactos das tarifas americanas e a resiliência da atividade frente aos juros elevados. Já nos EUA, a inflação pressionada por tarifas e o pacote fiscal expansionista aumentam os desafios para o Fed manter sua postura cautelosa — ainda que o mercado siga precificando cortes já a partir de setembro. A coordenação entre política monetária, cenário inflacionário e riscos externos seguirá ditando o ritmo da reprecificação das curvas nos dois países.

.png)

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.