Informativo trimestral com destaques sobre as principais notícias e mudanças legislativas que influenciam diretamente o planejamento patrimonial e sucessório. Nosso time de Wealth Planning está à disposição para tirar dúvidas e discutir os temas abordados nesta edição.

Projeto de Lei nº 1.087/2025

Contribuintes têm primeira vitória em judicialização contra mecanismos de tributação das offshores

a. STF ratifica a impossibilidade de cobrança do ITCMD nas doações e heranças no exterior enquanto não houver Lei Complementar

b. STF estabelece que pagamento do ITCMD deixou de ser condição para homologar partilhar amigáveis em inventários judiciais

c. Projeto de Lei 108/24, aprovado pelo Senado, altera de forma significativa a base de cálculo do ITCMD na transmissão de participações societárias

a. Holdings Imobiliárias: PGR emite parecer favorável à imunidade do ITBI na integralização de imóveis em qualquer pessoa jurídica, independentemente do objeto social

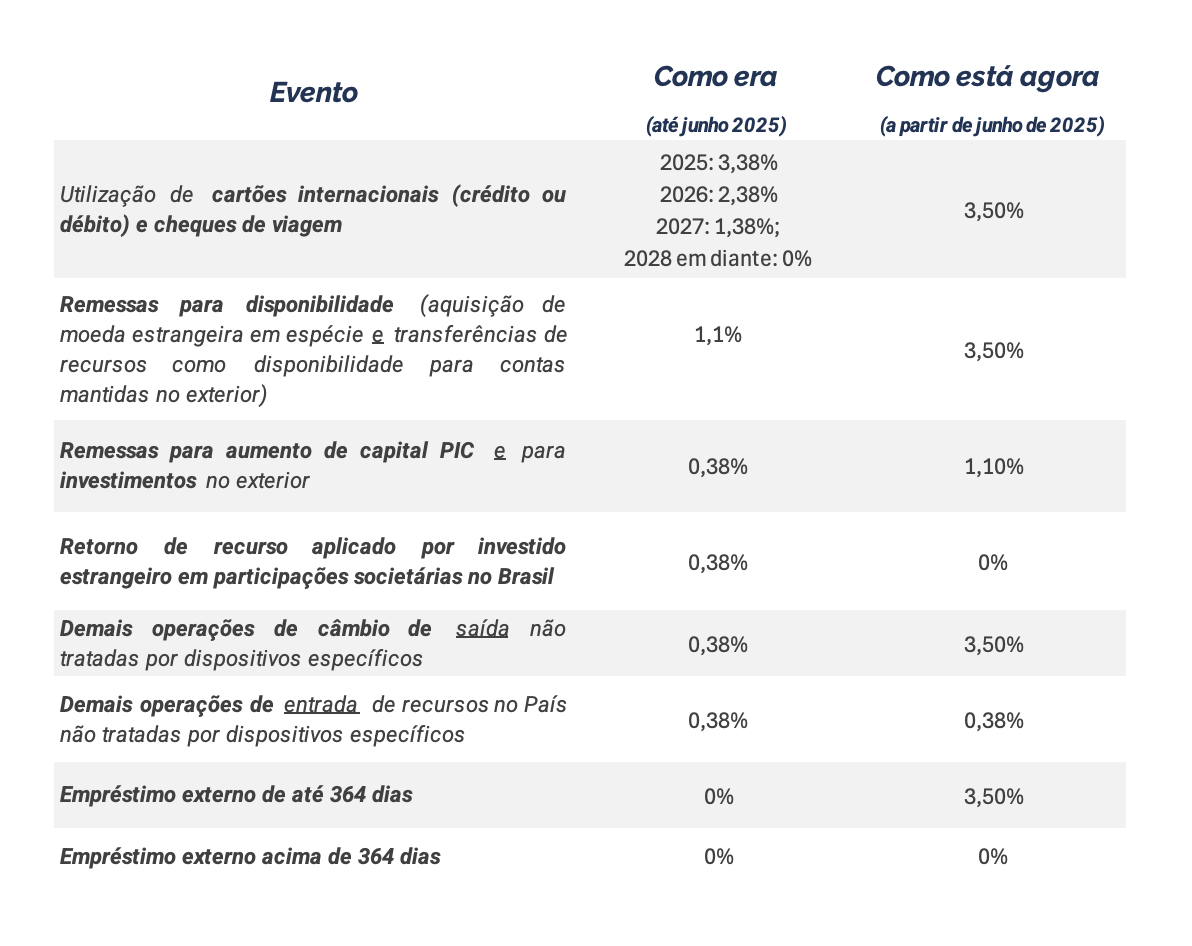

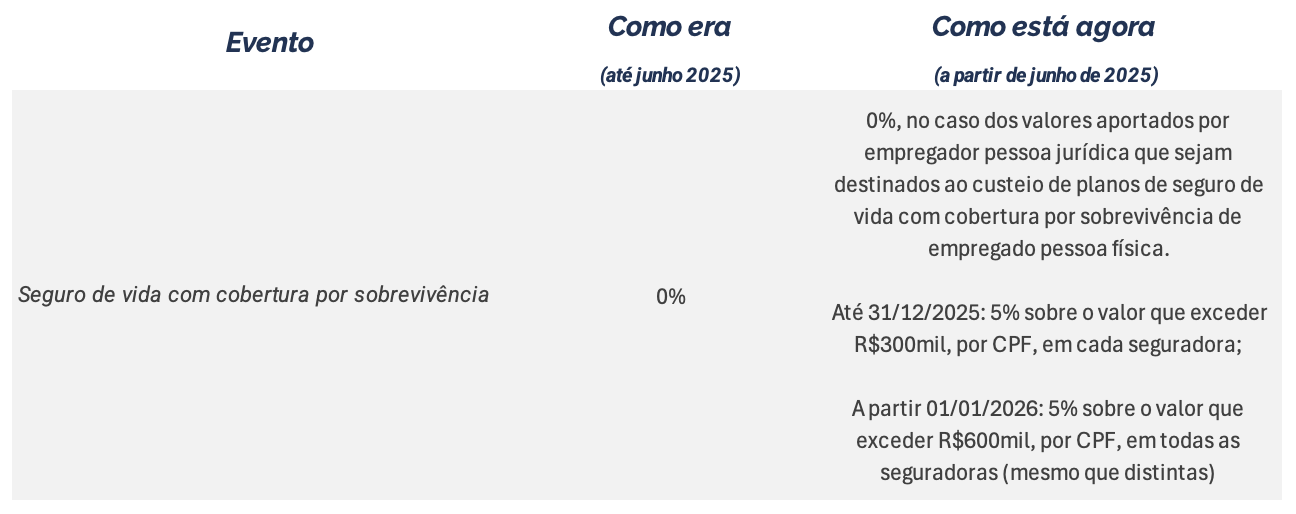

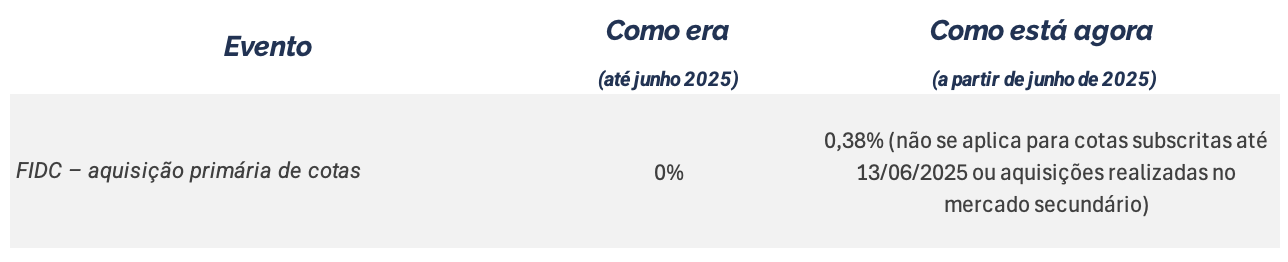

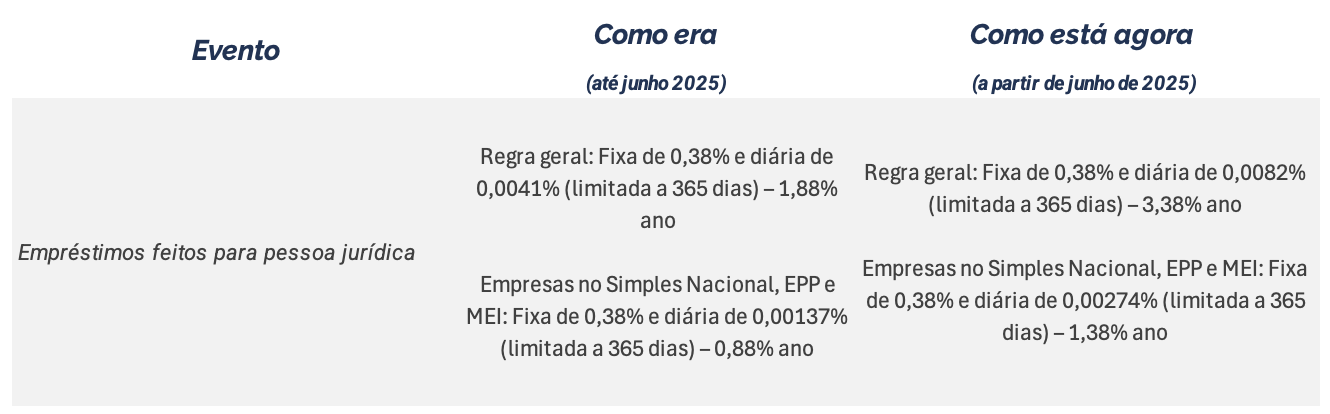

5. IOF: As novas regras de tributação válidas a partir de junho de 2025

Tributação dos “super ricos” – Projeto de Lei nº 1.087/2025

Em 1º de outubro de 2025, a Câmara dos Deputados aprovou o Projeto de Lei nº 1.087/2025, que segue agora para o Senado. O texto prevê alterações relevantes no Imposto de Renda da Pessoa Física (IRPF) e, se aprovado até 31/12/2025, passa a valer a partir de janeiro de 2026.

I. Nova isenção para quem ganha até R$5 mil/mês

• Isenção total para rendimentos mensais de até R$ 5.000,00.

• Para rendas mensais entre R$ 5.000,01 e R$ 7.350,00, haverá um redutor decrescente.

• Para rendas acima de R$ 7.350,00, aplica-se a tabela atual, sem redução.

II. Imposto mínimo para quem tem rendimentos acima de R$600 mil/ano (IRPFM)

• Renda anual entre R$ 600 mil e R$ 1,2 milhão: alíquota progressiva entre 0% e 10%.

• Renda anual a partir de R$ 1,2 milhão: tributação mínima de 10%.

• Para identificar os contribuintes que estarão sujeitos à alíquota mínima, a regra considera praticamente todos os rendimentos recebidos (mesmo os isentos ou tributados de forma exclusiva), com algumas exceções:

o Ganhos de capital, exceto os oriundos de operações em bolsa de valores ou mercado de balcão organizado, que entram na base.

o Heranças e doações (em antecipação de legítima)

o Rendimentos de poupança e demais títulos incentivados (LCI, LCA, CRA, CRI, CDA, CPR, CDCA, WA)

o Rendimentos distribuídos por FIIs e Fiagros (desde que cumpram os requisitos de cotistas e negociação previstos em lei)

o Dividendos de lucros apurados até 2025, desde que aprovados até 31/12/2025 e pagos até 2028 conforme a deliberação societária.

III. Dividendos acima de R$50 mil/mês terão retenção na fonte de 10%

• Lucros e dividendos distribuídos a partir de 2026 estarão sujeitos a retenção do imposto de renda na fonte à alíquota de 10%.

o Para residentes no Brasil: incidência somente sobre valores acima de R$ 50.000,00/mês recebidos de uma mesma pessoa jurídica.

o Para não residentes: incidência de 10%, independentemente do valor.

• Dividendos de lucros apurados até 2025 e deliberados até 31/12/2025 poderão ser pagos em 2026-2028 sem a retenção (especial atenção para quem tem S/A, considerando a regra que exige o pagamento dos lucros em até 60 dias após a deliberação).

IV. Mecanismo de ajuste de alíquota

• Se a soma da carga tributária da empresa e da pessoa física ultrapassar a alíquota nominal da empresa (34% em geral, 40% para financeiras, 45% para bancos), o excesso poderá:

o Ser restituído ao contribuinte; ou

o Ser descontado de imposto devido na declaração.

V. Quando começa a valer?

• O projeto precisa ser aprovado no Senado e sancionado até 31/12/2025 para vigorar em 2026.

• O tema ainda pode sofrer alterações no Senado.

Contribuintes têm primeira vitória em judicialização contra mecanismos de tributação das offshores

Um recente julgamento da Justiça Federal trouxe uma novidade importante para investidores que utilizam estruturas no exterior. Um contribuinte conseguiu afastar a cobrança de Imposto de Renda sobre a mera valorização (ganho não realizado) de ações mantidas em offshore no chamado regime opaco.

Desde a entrada em vigor da Lei nº 14.754/2023, conhecida como Lei das Offshores, os brasileiros passaram a ser obrigados a declarar investimentos no exterior e a escolher entre dois regimes de tributação: o transparente, no qual todos os ativos são detalhados na declaração da pessoa física e o imposto só é pago quando há realização (como venda ou resgate); e o opaco, em que a offshore é tratada como pessoa jurídica, devendo apurar anualmente seu resultado contábil e pagar 15% sobre o lucro, mesmo que não tenha havido disponibilização efetiva desses recursos.

A discussão central está no fato de que, no regime opaco, a lei prevê a tributação mesmo sobre a simples valorização de ativos, como ações, ao final de cada ano. O argumento aceito pelo juiz foi de que valorização não representa renda efetiva, já que não há disponibilidade financeira para o investidor. Em outras palavras, apenas quando há alienação com lucro — como na venda de ações — é que surge a obrigação de recolher o imposto.

Na decisão, o juiz reconheceu que a valorização contábil dos ativos representa uma renda apenas potencial, e que a tributação deve recair somente sobre ganhos reais e efetivamente disponíveis. A Procuradoria-Geral da Fazenda Nacional já anunciou que pretende recorrer, o que significa que ainda haverá novos capítulos nessa discussão.

Na prática, embora se trate de decisão inicial e individual, o precedente reforça o debate sobre a tributação de ativos no exterior e pode abrir espaço para outras disputas judiciais.

a. STF ratifica a impossibilidade de cobrança do ITCMD nas doações e heranças no exterior enquanto não houver Lei Complementar

Em dois casos recentes analisados pela ministra Cármen Lúcia, foi afastada a cobrança do ITCMD em doações e heranças fora do país. Em um deles, a discussão envolvia a transmissão de quotas de uma empresa nas Ilhas Virgens Britânicas, e restou afastada a cobrança de cerca de R$ 3 milhões em ITCMD. A ministra destacou que só uma lei complementar federal poderia autorizar essa tributação.

Vale lembrar que, desde 2021, o STF já havia declarado inconstitucional a cobrança de ITCMD em doações e sucessões no exterior por falta dessa lei complementar. O assunto voltou a gerar debate após a Emenda Constitucional nº 132/23, que trata da reforma tributária e permite que os estados criem suas próprias regras até que o Congresso edite uma norma federal.

Com relação às doações, é importante ter em mente que a lacuna se refere apenas às doações realizadas por residentes ou domiciliados no exterior.

Com os novos julgamentos, o STF reforçou seu posicionamento: os estados não têm competência para cobrar esse imposto em heranças e doações internacionais sem uma lei complementar federal — que até hoje não foi publicada. Apesar disso, a Procuradoria Geral do Estado de São Paulo já anunciou que vai recorrer.

Esse cenário, no entanto, pode estar prestes a mudar. No dia 30/09/2025, o Senado aprovou o Projeto de Lei nº 108/2024, que regulamenta a cobrança do ITCMD sobre doações e heranças no exterior, buscando justamente preencher a lacuna legislativa apontada pelo STF. O texto segue agora para análise da Câmara dos Deputados e, em seguida, sanção presidencial.

b. STF estabelece que pagamento do ITCMD deixou de ser condição para homologar partilhar amigáveis em inventários judiciais

O STF decidiu, de forma unânime, que não é mais necessário comprovar o pagamento do ITCMD para que um juiz homologue a partilha amigável em inventários. Isso significa que, quando todos os herdeiros (capazes) estão de acordo, a divisão dos bens pode ser concluída mais rapidamente, sem depender de burocracias adicionais nessa etapa.

Antes deste entendimento, o processo só avançava depois de apresentada a declaração e comprovante de recolhimento do ITCMD do imposto e da anuência do Fisco. Na prática, as famílias ficavam sem acesso imediato ao patrimônio, mesmo em situações de consenso.

Com base nesse novo entendimento, a cobrança do ITCMD continua existindo, mas ocorrerá em procedimento próprio e não interferirá no andamento do inventário.

c. Projeto de Lei 108/24, aprovado pelo Senado, altera de forma significativa a base de cálculo do ITCMD na transmissão de participações societárias

O Projeto de Lei Complementar nº 108/2024, aprovado no final de setembro, trouxe mudanças significativas na forma de tributação da transmissão de participações societárias não negociadas em bolsa.

Atualmente, o Estado de São Paulo determina que essas transmissões sejam tributadas pelo ITCMD com base no valor patrimonial das participações societárias.

Se o projeto for aprovado pela Câmara dos Deputados e sancionado pelo Presidente da República, o cálculo do ITCMD, nesses casos, passará a considerar o valor de mercado dos bens da empresa, somado ao valor de mercado do fundo de comércio (ou seja, o conjunto de intangíveis como carteira de clientes e reputação do negócio). Vale lembrar que, mesmo com a aprovação, cada estado ainda precisará incluir essas regras em sua própria legislação, e a cobrança só poderá começar após cumpridos os prazos mínimos previstos na Constituição: no próximo ano e, no mínimo, 90 dias depois da publicação da lei.

Embora o conceito de “valor de mercado” seja abrangente, a nova redação provavelmente resultará em uma tributação consideravelmente mais elevada para os contribuintes.

a. Holdings Imobiliárias: PGR emite parecer favorável à imunidade do ITBI na integralização de imóveis em qualquer pessoa jurídica, independentemente do objeto social

No mês de setembro, a Procuradoria-Geral da República (PGR) emitiu o parecer sustentando a tese de que a imunidade do ITBI alcança a integralização de imóveis em qualquer pessoa jurídica, independentemente do objeto social (inclusive aquelas cuja atividade é relacionada à exploração imobiliária).

Esse parecer foi apresentado no Recurso Extraordinário nº 1.495.108/SP (Tema 1.348, em repercussão geral), no qual o STF irá decidir sobre o alcance da imunidade prevista no art. 156, §2º, I da Constituição Federal. É importante lembrar que o parecer da PGR é apenas uma opinião jurídica, que ainda precisa ser confirmada pelo Supremo.

A Constituição abre uma exceção à imunidade para empresas cuja atividade principal seja compra, venda, locação ou arrendamento de imóveis. A discussão central é se essa exceção também vale para casos de integralização de imóveis no capital social da empresa ou apenas para operações societárias como fusão, incorporação, cisão ou extinção.

A PGR se apoiou em entendimento já levantado pelo Ministro Alexandre de Moraes, no julgamento do Tema 796, de que a regra geral configura uma imunidade incondicional.

Como as decisões do STF em repercussão geral têm efeito vinculante apenas para o Judiciário e ainda poderá haver definição sobre os efeitos práticos (modulação), contribuintes interessados em se beneficiar da tese devem avaliar a possibilidade de ingressar com medida judicial para pedir a devolução de ITBI eventualmente pago a maior no passado.

b. Holdings Patrimoniais: Os possíveis impactos da Reforma Tributária para o uso pessoal de bens conferidos na holding

A Reforma Tributária poderá trazer impactos significativos para as famílias que organizaram seus bens e serviços de uso pessoal em holdings patrimoniais.

Isso porque, a Lei Complementar 214/2025, que dispõe sobre a Reforma Tributária do Consumo, trouxe alterações relevantes em relação ao uso e consumo gratuito ou a valor simbólico de serviços e ativos de pessoas jurídicas (tais como, imóveis, veículos e planos de saúde) por seus sócios e familiares.

Com base nas novas regras, o uso gratuito desses ativos passará a sofrer a incidência de IBS e CBS, com base no valor de mercado da operação. O conceito e precificação desse valor de mercado ainda serão definidos.

É importante ter em mente que essa matéria ainda está pendente de regulamentação e que a holding patrimonial ainda continua sendo uma ferramenta importante para o planejamento patrimonial e sucessório. No entanto, é essencial que as famílias fiquem atentas às mudanças e alternativas disponíveis para mitigar efeitos econômicos adversos da estrutura escolhida.

a. As novas regras de tributação válidas a partir de junho de 2025

Preparamos abaixo um quadro-resumo com as principais alterações deste ano referentes ao IOF

IOF-SEGUROS (aportes em VGBL e similares)

IOF - TÍTULOS E VALORES MOBILIÁRIOS

IOF-CRÉDITO

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este Boletim tem caráter meramente informativo, com o objetivo de compartilhar questões atuais e relevantes, sem pretender esgotar ou detalhar todos os aspectos envolvidos. O conteúdo aqui apresentado não deve ser, em nenhuma hipótese, interpretado como parecer legal, recomendação jurídica ou financeira. A MMZR não se responsabiliza por decisões de investimento, tributárias, ou de planejamento patrimonial ou sucessório tomadas com base neste conteúdo.