.png)

.png)

Setembro se mostrou mais um excelente mês para os ativos de risco, impulsionado pelo início do ciclo de afrouxamento monetário e pelas fortes expectativas positivas em torno das empresas de tecnologia. Diferentemente do observado no ano anterior, o atual movimento de cortes de juros parece mais gradual, uma vez que a maioria dos membros votantes do Federal Reserve tem sinalizado preocupações com os dados de emprego. Esse cenário sugere uma trajetória de reduções moderadas, com cortes de 25 bps por reunião, até que a taxa de referência atinja aproximadamente 3%.

Entre os agentes de mercado mais focados em crescimento, já surgem projeções de que os juros possam chegar a 2,5%, estabilizando-se em um juro real neutro próximo de 0,5%. No entanto, uma parcela relevante dos investidores segue preocupada com a resiliência da inflação, que permanece próxima de 3% ao ano nas projeções atuais, o que limita o espaço para uma política monetária mais agressiva. Além disso, muitas empresas ainda não repassaram integralmente ao consumidor os efeitos das novas tarifas impostas pelo governo americano, o que pode gerar alguma pressão inflacionária adicional nos próximos meses.

No campo fiscal, o desconforto do mercado permanece, mas ainda não se traduziu em uma precificação significativamente negativa para os ativos de risco. O Tesouro americano segue apostando no aumento da arrecadação via tarifas, combinando essa estratégia com a redução do custo da dívida, à medida que opta por encurtar o prazo médio de emissão dos títulos. Essa decisão, porém, cria um novo ponto de atenção, já que as emissões de longo prazo continuam caras, refletindo o prêmio de risco mais elevado exigido pelos investidores.

Outro fator que adiciona incerteza é o shutdown anunciado, após a falta de acordo no Congresso para elevar o teto da dívida — evento que expõe as dificuldades do momento fiscal e causa atrasos importantes na divulgação de dados econômicos, como o payroll originalmente previsto para 03 de outubro.

No que diz respeito aos temas de mercado, o ecossistema de Inteligência Artifical (AI) e tecnologias disruptivas segue soberano na precificação dos ativos. O S&P 500 reflete cada vez mais esse fenômeno, tornando-se um índice fortemente concentrado em empresas ligadas à inovação tecnológica. Outros setores da economia já começam a sentir os efeitos de um crescimento mais lento combinado com inflação persistente, mas o segmento de tecnologia parece, por ora, relativamente blindado a esses impactos.

Por fim, o atual ambiente de baixo retorno de juro real na renda fixa deve gradualmente estimular a migração de investidores para ações, ouro e até mesmo Bitcoin, em busca de diversificação e proteção. O desafio, entretanto, está em encontrar o equilíbrio adequado de portfólio, especialmente para o investidor clássico de perfil 60/40, cujo risco-retorno tende a ser menos eficiente no contexto projetado. Cabe, portanto, aos alocadores buscar ativos com beta mais baixo e maior potencial de geração de alfa, reforçando o papel da gestão ativa na construção de portfólios verdadeiramente descorrelacionados.

Assim como observado nos mercados globais, os ativos de risco no Brasil também apresentaram bom desempenho em setembro. Os mercados emergentes, de modo geral, continuam recebendo fluxos relevantes para renda variável, e o Brasil se destaca pelo elevado diferencial de juros, uma vez que o Banco Central demonstra menor disposição em iniciar o ciclo de cortes, ao contrário dos Estados Unidos e de diversas outras economias que já avançaram significativamente no processo de afrouxamento monetário.

No entanto, ao analisarmos o cenário doméstico em maior detalhe, seguimos pouco estimulados a aumentar posições de risco. O ambiente permanece exigindo cautela, em meio ao anúncio de novos pacotes de medidas populares, que ampliam o risco fiscal e reforçam a percepção de fragilidade das contas públicas.

O cenário, em nossa visão, não piorou nem melhorou em relação ao observado no final do ano passado — mas os preços dos ativos se encontram em patamares mais elevados, refletindo essencialmente os movimentos globais de liquidez e apetite por risco.

No campo político, a condenação do ex-presidente Jair Bolsonaro, já amplamente esperada, reacendeu o noticiário eleitoral, com destaque para as discussões sobre como a oposição buscará se articular para o pleito do próximo ano. Esse movimento ocorre em um contexto de baixa aprovação do atual governo e de forte influência do Centrão sobre o cenário político.

Conforme temos reiterado em nossas cartas anteriores, optamos por aguardar pelo menos até o segundo trimestre do próximo ano antes de promover qualquer ajuste de estratégia visando capturar movimentos eleitorais. Entendemos que antecipar esse posicionamento implicaria um risco excessivo frente ao nosso comprometimento central com a preservação de capital e a perpetuidade do patrimônio de nossos clientes.

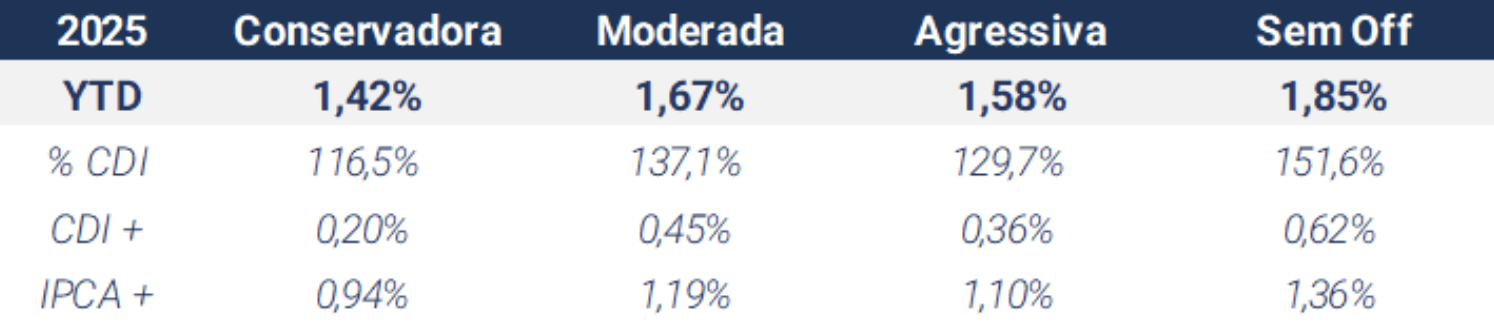

As carteiras modelo tiveram um bom desempenho em setembro, mesmo diante de um cenário mais misto para as curvas de juros. Classes além da renda fixa sustentaram um retorno acima do CDI em todos os portfólios.

Na carteira conservadora, a alta foi de 1,42%, equivalente a CDI+0,20% ou IPCA+0,94%*. Na parcela de títulos públicos, tanto o desempenho dos prefixados quanto o dos indexados à inflação ficou abaixo do CDI. Por outro lado, a parcela de renda fixa em crédito corporativo teve excelente resultado nos títulos indexados à inflação, especialmente nas debêntures incentivadas, enquanto no pós-fixado o retorno foi mais moderado. A classe de retorno absoluto apresentou desempenho expressivo, com alta de 184% do CDI. Por fim, também contribuiu positivamente a exposição à renda fixa global, apesar da falta de um direcionamento claro nos juros internacionais.

Na carteira moderada, o desempenho foi de 1,67% no mês, equivalente a CDI+0,45% ou IPCA+1,19%*. Na renda fixa, o retorno foi similar ao da conservadora, de forma que a maior rentabilidade do portfólio veio das demais classes de risco. Na renda variável, o resultado foi excelente, com alta acima do Ibovespa, que subiu 3,4%. A classe de fundos listados também teve bom desempenho, com alta de 3,55%, e, mesmo com menor participação, a classe de alternativos líquidos também contribuiu positivamente. No lado negativo, observamos a renda variável internacional dolarizada, impactada por mais uma queda do dólar.

Na carteira agressiva, a diferença de performance se deu mais pela ponderação dos ativos do que pela seleção em si. A alta foi de 1,58%, equivalente a CDI+0,36% ou IPCA+1,10%*. Nesse sentido, a distinção aparece em retorno absoluto, com maior participação de fundos multimercado nas versões mais alavancadas e em renda variável.

Por fim, a Carteira Local Sem Exposição Offshore foi a de melhor performance, concentrando maior alocação em pós-fixados e retorno absoluto — classes que, comparativamente, tiveram desempenho superior às de renda fixa e variável internacional. O retorno foi de 1,85%, equivalente a CDI+0,62% ou IPCA+1,36%*.

*IPCA usado para setembro com base no IPCA-15 divulgado até a data de referência (+0,48%).

Pelo sexto mês consecutivo, vimos os portfólios internacionais fecharem no positivo, com todas as classes contribuindo para o desempenho. Setembro foi um mês bom para as classes tradicionais e alternativas, que se beneficiaram das valorizações dos ativos de risco globais e fechamento da curva de juros nos mercados desenvolvidos. Na classe de Equities, os destaques foram as estratégias de mercados emergentes e a temática de tecnologia. Seguimos observando o fluxo para Bolsas de mercados emergentes, beneficiando a exposição via gestão passiva e com as performances sendo lideradas pelas bolsas do México, China, Taiwan e Brasil. Superando o índice de referência global, destaque também para a estratégia de gestão ativa de tecnologia, com o setor liderando o desempenho setorial do índice amplo impulsionado pelo noticiário positivo ligado à temática de inteligência artificial. Na classe de Fixed Income, o destaque foi a estratégia ativa e temática que investe em dívida subordinada de empresas financeiras, com flexibilidade de atuar de forma diversificada entre emissores e regiões que se encontram mais atrativas na visão da equipe de gestão. Na classe Liquid Alternatives, todas as estratégias entregaram retorno positivo, com destaque para estratégia sistemática que busca gerar valor capturando tendência nos preços de mercado em diversas classes de ativos. Por fim, a classe others foi bastante contribuidora no mês de setembro, com valorização de cripto ativos e alta de dois dígitos na estratégia de Urânio.

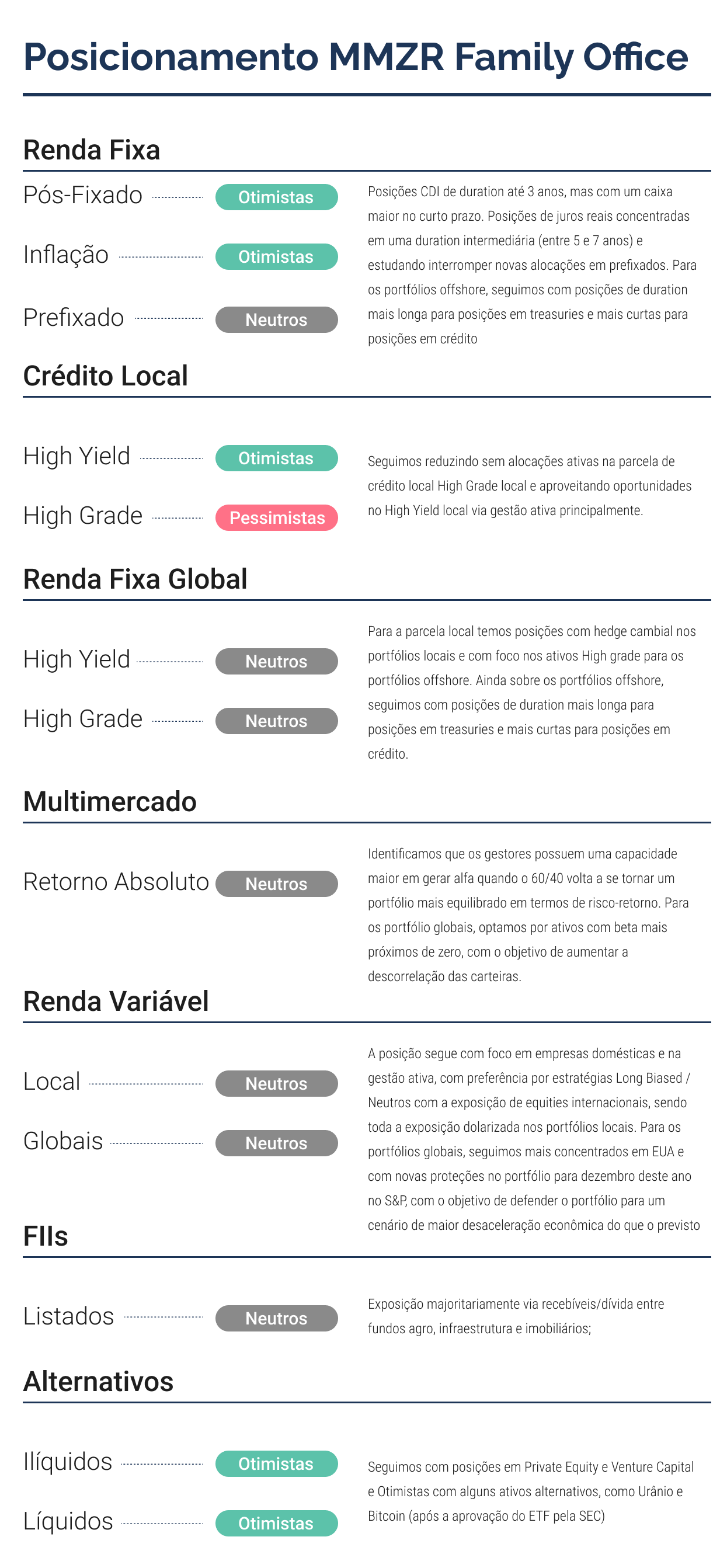

Sobre o posicionamento, estamos:

Em setembro, vimos a continuação da valorização dos índices acionários americanos, com o mês sendo marcado pela retomada do corte de juros pelo FED, noticiário positivo na frente de inteligência artificial e dados econômicos resilientes. O destaque no mercado norte americano ficou para o índice Nasdaq, que apresentou alta de 5,6% e acumula alta de 17,3% no ano. Também de destaque, e com uma composição corporativa que se beneficia de juros mais baixos, vimos o Russell 2000 (que representa o universo de Small Caps) subir 3,0% no mês e voltando a atingir patamares recordes pela primeira vez desde novembro de 2021. No ano, o índice sobe 9,3% e supera o desempenho do índice Dow Jones, que no mês apresentou alta de 1,9%. O S&P 500, que representam às Large Caps e é o principal índice de referência do mercado, subiu 3,5% no mês e no ano acumula alta de 13,7%. Analisando o desempenho setorial, 8 dos 11 setores do S&P subiram no mês, com os destaques ficando para os setores de tecnologia (7,2%), serviços de comunicação (5,6%) e utilities (4,2%). Por outro lado, o desempenho negativo ficou para os setores de óleo & gás (-0,4%), bens de consumo (-1,6%) e materiais (-2,1%). Em termos de avaliação por múltiplos, vimos uma manutenção do indicador preço sobre lucro (esperado para os próximos 12 meses), resultado de uma valorização dos preços equivalente à reavaliação positiva das estimativas de lucro. Com isso, o indicador negocia hoje a 22,5x PE, acima da média dos últimos 5 (19,9x) e 10 (18,6x) anos. Em outubro, iniciará a temporada de resultados das empresas do S&P 500, começando pelos bancos. A expectativa do mercado é que os lucros cresçam na média 7,9% na comparação anual, acima dos 7,3% de crescimento estimado no final do segundo trimestre.

Passando por outros mercados, o destaque do ano tem sido as bolsas chinesas, especialmente para os índices mais expostos às ações Offshore. Vimos em série de notícias de empresas como a Alibaba (32,3%) reforçando a competitividade global na temática de inteligência artificial, animando os investidores. No mês, o índice Hang Seng subiu 7,1%, acumulando alta de 33,9% no ano. Já o CSI 300, que tem menos exposição às “Big Techs Chinesas”, mas que também captura o otimismo do mercado frente aos programas de estímulos anunciados pelo governo, subiu 3,2% no mês e sobe 16,0% no ano. Na Europa, o destaque ficou para o índice amplo Stoxx 50, que subiu 3,3% e no ano acumula alta de 13,6%. Entre os mercados regionais, vimos a bolsa do Reino Unido avançar 1,8% e a da França subir 2,5%, acumulando alta em 2025 de 15,1% e 7,0%, respectivamente. Por fim, no Japão, o índice Topix avançou 2,0%, acumulando alta de 12,7% no ano.

Uma das teses que tínhamos para capturar nos portfólios globais era a retomada dos IPOs e M&As nos mercados globais. Em setembro, a equipe de pesquisa do banco norte americano Goldman Sachs divulgou um relatório considerando o recente aquecimento dos mercados de capitais globais demonstrado pela retomada das ofertas públicas e fusões e aquisições entre as empresas. Até o momento, tiveram nos Estados Unidos 46 ofertas iniciais públicas (acima de USD 25 milhões), o que se encaminha para ser o ano mais ativo desde 2021, ano que teve 261 ofertas (apesar do número ser abaixo da mediana de 104 por ano desde 2000). Contribuindo para tese da volta do apetite ao risco, na média as ações subiram 30% no primeiro dia de negociação neste ano (com alguns casos emblemáticos como por exemplo a empresa de software Figma que saltou 250% no primeiro dia), número quase o dobro da média de valorização inicial nos últimos 30 anos. Ao todo, foi levantado acumulado de USD 24 bilhões de recursos via captação pública, com as empresas sendo avaliadas na média em aproximadamente USD 2 bilhões, ou 6% da capitalização do S&P 500. Em termos setoriais, mais de metade das ofertas têm sido de empresas do setor de saúde (31%) e tecnologia (20%). Passando para transações via M&As, vimos uma alta de 29% dos volumes agregados em comparação com 2024, com 2025 totalizando USD 1,2 trilhões, acima da média de USD 800 bilhões nos últimos 15 anos. A expectativa é que sigamos observando transações à frente, impulsionado pelo afrouxamento monetário, resiliência da atividade econômica, e condições financeiras mais afrouxadas.

No mês de setembro, a bolsa brasileira apresentou novamente um desempenho positivo, avançando 3,4% na moeda local e renovando sua máxima histórica nominal, em torno de 146 mil pontos. A alta foi novamente potencializada pela continuidade da perda de força do dólar, com a valorização em dólares alcançando 5,6%. Assim, no acumulado do ano, a bolsa finalizou o terceiro trimestre com uma performance de 21,6% em moeda local e 41% em dólares.

Analisando o desempenho setorial, foi possível observar bons desempenhos nos segmentos classificados como bond proxies, com altas relevantes em Elétricas (+8,8%), Saneamento (+6,5%) e Propriedades Comerciais (+6,3%), além do setor de Educação (+7,2%). Já na ponta negativa, foram observadas quedas nos setores ligados a commodities agrícolas (-7,1%) e Papel & Celulose (-5,3%).

Em termos comparativos, a performance das empresas listadas no Brasil foi em linha com a de seus pares da América Latina (+6,4%), puxada também por ganhos de dois dígitos nas empresas peruanas e pela bolsa mexicana. Com relação aos demais emergentes, a região latino-americana foi um dos destaques no mês, ficando atrás apenas dos asiáticos emergentes, com performances próximas a 10% nas bolsas da Coreia, China e Taiwan. Com a continuidade da forte valorização das bolsas emergentes em setembro, observou-se no trimestre um dos maiores diferenciais de performance em relação às bolsas desenvolvidas, sendo o quarto trimestre consecutivo em que esse alfa se materializa.

Olhando para o fluxo da bolsa local, setembro registrou uma entrada líquida de cerca de R$ 4,8 bilhões de investidores estrangeiros, acumulando aproximadamente R$ 26 bilhões em 2025. Segundo levantamento do JP Morgan, os ETFs de ações de mercados emergentes voltaram a registrar fortes captações em setembro, com entradas líquidas de aproximadamente US$ 12,8 bilhões. Esse movimento fez com que, no acumulado de 2025, os fundos de ações emergentes retornassem ao campo positivo, alcançando cerca de US$ 7 bilhões em entradas líquidas no ano.

No entanto, esse resultado esconde uma dinâmica distinta entre alocação passiva e ativa: enquanto os ETFs (alocação passiva) acumulam expressivos US$ 52,8 bilhões em captações no ano, os fundos tradicionais (alocação ativa) seguem registrando resgates relevantes, que já somam US$ 45,9 bilhões no mesmo período. Assim, o saldo positivo recente tem sido sustentado quase exclusivamente pelas estratégias passivas, em detrimento das gestoras ativas.

Dado que o Brasil representa cerca de 4,1% dos principais índices de mercados emergentes, é razoável interpretar que uma parcela relevante do fluxo estrangeiro observado na B3 esteja sendo impulsionada por esse movimento global de diversificação via ETFs. Em outras palavras, parte importante da entrada líquida na bolsa local reflete a realocação automática de recursos direcionados a mercados emergentes como classe de ativo, e não necessariamente uma decisão discricionária de alocação ativa no mercado brasileiro. Não à toa, as alocações em ações brasileiras pelos fundos focados em emergentes seguiram na casa de 6%, enquanto as alocações dos fundos locais permaneceram em torno de 8%.

Com relação ao posicionamento, seguimos neutros em relação à bolsa local, dado o baixo prêmio de risco, que gira em torno de 3%, mesmo com o valuation permanecendo descontado (P/E forward em 9,6x vs. média histórica de 12x). Mantemos a visão de que movimentos mais expressivos devem catalisar a performance das empresas locais apenas se houver maior clareza sobre uma inflexão do ciclo político ou um fechamento relevante dos juros reais, frente à queda de riscos inerentemente locais.

Apesar disso, acreditamos que, caso ocorra uma mudança significativa na balança de riscos, a performance dos ativos de risco deverá ser expressiva, dada a baixa liquidez da bolsa local e o reduzido posicionamento de investidores (locais e estrangeiros), o que potencializaria um ciclo de valorização mais intenso. Todavia, no cenário atual, mantemos nossa estratégia de concentrar investimentos em companhias com balanços sólidos, baixo endividamento e capacidade de repasse de preços, buscando capturar valor em segmentos ainda descontados, mas resilientes ao ambiente de juros restritivos.

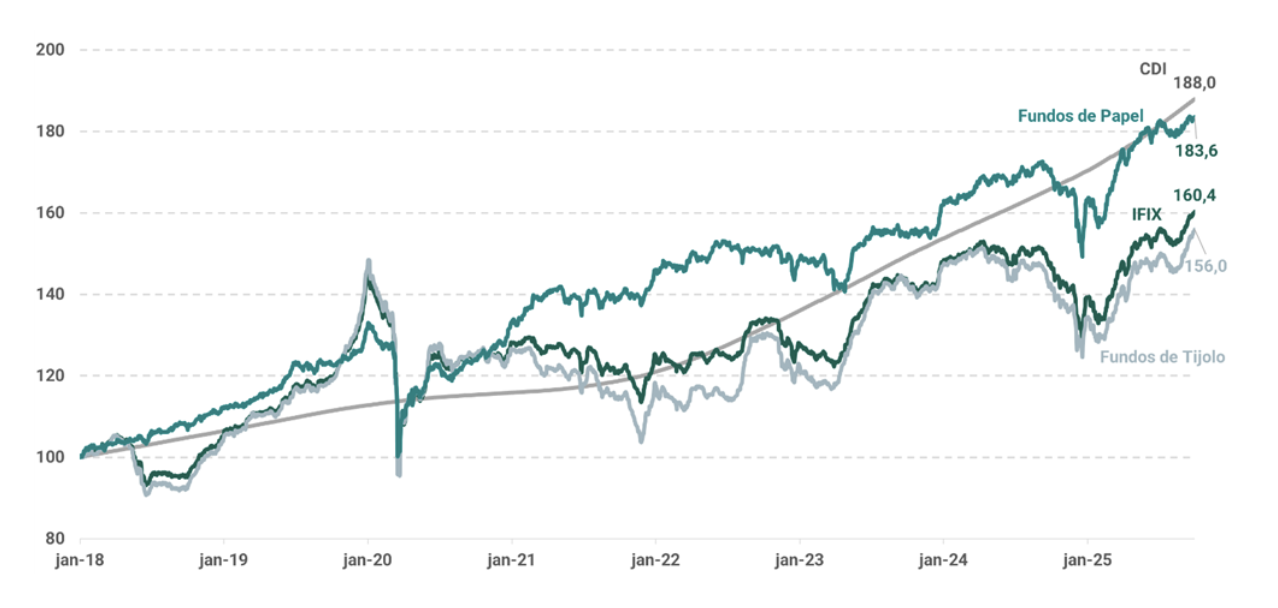

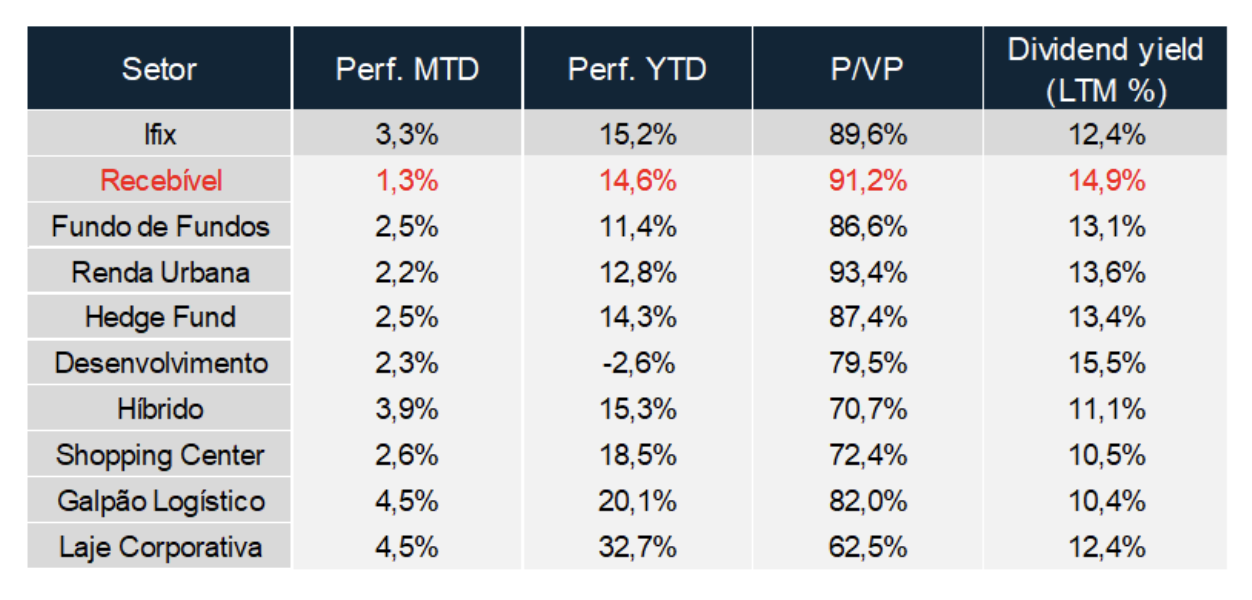

O mês de setembro foi marcado por um excelente desempenho da classe de fundos listados. Observamos forte alta dos ativos, tanto nos FIIs quanto nos Fiagros e FI-Infras.

O IFIX subiu 3,25% no mês, superando com folga o CDI de 1,22% em setembro e a alta do IMA-B de 0,54%. O resultado do IFIX foi impulsionado principalmente pelo desempenho dos fundos de tijolo, que avançaram 4,48% no mês — muito acima dos 1,27% dos fundos de papel, embora estes também tenham superado os dois benchmarks mencionados. Em janelas maiores, o IFIX acumula alta de 15,18% no ano, próximo de 150% da variação do CDI e do IMA-B. Nos fundos de papel, a alta é de 12,55%, enquanto os fundos de tijolo sobem 16,45%. Considerando a janela com o drawdown observado no segundo semestre de 2024, o resultado dos últimos 12 meses para o IFIX foi de 8,57%, bem abaixo do CDI do período, mas, de certa forma, correlato com a abertura consistente das taxas das NTN-Bs — que refletem o desempenho fraco do IMA-B na janela, de 5,89%.

No campo regulatório, setembro foi marcado pelo avanço da tramitação da Medida Provisória 1303, que reacendeu discussões relevantes sobre o arcabouço tributário dos fundos imobiliários no Brasil. Embora o parecer recente preserve a isenção do imposto de renda para cotistas pessoas físicas em fundos com mais de cem cotistas, o que foi um alívio frente ao texto original, o conteúdo aprovado pela comissão mista propõe alterações com potencial de reconfigurar o funcionamento dessa classe de ativos. Entre os principais pontos, destacam-se a substituição do regime de caixa pelo de competência na apuração de lucros, o fim da obrigatoriedade de distribuir 95% dos lucros semestrais e a ampliação da isenção fiscal para rendimentos de aplicações financeiras realizadas dentro das carteiras dos fundos.

A adoção do regime de competência, em especial, gera preocupações relevantes quanto à previsibilidade da renda distribuída aos cotistas. Ao exigir que os lucros sejam reconhecidos no momento da ocorrência econômica, mesmo sem entrada efetiva de caixa, a medida pode levar à distribuição de proventos desvinculados do fluxo financeiro dos fundos. O risco é mais evidente em segmentos como os FoFs e fundos de papel, mais expostos à volatilidade de marcação e à inadimplência. Por outro lado, a isenção dos rendimentos obtidos com aplicações financeiras não imobiliárias gera ganhos de eficiência na gestão de caixa e maior flexibilidade de alocação. Já o fim da obrigatoriedade de distribuir 95% dos lucros abre espaço para estratégias mais discricionárias de gestão, permitindo reinvestimentos e suavização de fluxos em períodos adversos. Ainda assim, a proposta carece de maior clareza quanto aos seus desdobramentos práticos e segue cercada de incertezas, dada a necessidade de aprovação nas duas casas legislativas até o prazo final de 8 de outubro.

Em setembro, observamos impactos relevantes sobre os agregadores utilizados para reajustes contratuais no setor imobiliário. O IGP-M, índice amplamente adotado para correção de aluguéis residenciais, avançou 0,42% no mês e acumula 2,82% em 12 meses — percentual que será utilizado nos contratos com aniversário em outubro de 2025. Apesar da leve alta recente, o índice segue pressionado por deflação acumulada no ano (-0,94%), refletindo principalmente menor pressão nos preços ao produtor (IPA). Em contraste, o IPCA-15 acelerou para 0,48% em setembro, com destaque para o fim do bônus de Itaipu e recomposição nos preços de bens industriais, enquanto o INCC-M, relevante no contexto de construção civil e contratos de locação atrelados a obras, registrou alta moderada de 0,21% no mês, acumulando 7,07% em 12 meses.

Nos FI-Infras, observamos uma alta expressiva no nosso índice de 3,31%. No ano, a alta acumulada é de 17,43%, enquanto, em 12 meses, o avanço é mais modesto, de 7,52%. Nas cotas patrimoniais, observamos uma valorização menor, em linha com a alta do IMA-B em setembro. O VM/VP da classe apresenta mediana de 0,92x, e o DY de 12 meses é de 15,01%, isento de imposto.

Os Fiagros também apresentaram alta no índice, subindo 2,61% no mês, acumulando 25,19% no ano e retorno de 12 meses de 15,19%. O desconto da classe ainda é relevante, diante da crescente inadimplência no setor do agronegócio em geral, com VM/VP mediano de 0,83x. O DY de 12 meses da classe é de 14,91%, isento de imposto.

Em setembro, o índice IHFA teve uma performance bastante positiva com rentabilidade de 1,75%, acumulando um retorno de +11,75% no ano e de +14,06% em 12 meses. No geral, todas as seis subclasses dos multimercados apresentaram desempenho positivos na média, porém três rodaram na média abaixo do CDI.

Via regressão, observando as principais classes de ativos, observamos poucas mudanças de posicionamento ao longo do mês. As posições da indústria mais claras são: (i) posição aplicada em juros local sendo reduzida marginalmente; (ii) comprada em bolsa local; (iii) comprada no real contra o dólar; (iv) aumentando marginalmente posição de neutra para comprada em bolsa americana; (v) posição aplicada na Treasury de 2 anos sendo reduzida marginalmente, além de posição marginalmente comprada no juros de 10 anos, indicando uma aposta de inclinação das curvas de juros; e (vi) comprada em ouro e vendida no petróleo.

Em nosso universo de análise, cobrimos um total de aproximadamente 221 fundos, dos quais separamos em seis subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro, long & short direcional/ total return e renda fixa ativa.

A subclasse de melhor retorno no mês dentre as seis subclasses foi a de total return apresentando retorno médio de 2,82% e mediana de 2,59%, constituída por fundos que possuem uma exposição líquida direcional em bolsa, que no mês subiu 3,40%, assim apresentando uma underperformance em relação ao índice.

Na sequência, a subclasse dos descorrelacionados apresentou retorno médio de 2,02% e mediana de 1,55%, com destaque para os fundos trend followings, sendo uma subclasse na qual classificamos em três diferentes frentes: quantitativos, event driven e sistemáticos.

Dentre os fundos macro, a subclasse dos macro estruturais apresentou, na média, retorno de 1,19%, com mediana de 1,54%, caracterizados por estratégias que apresentam teses de longo prazo e que possuem baixo turnover de portfólio. Na mesma linha, os dinâmicos/ táticos apresentaram retorno, na média, de 0,87% e mediana de 0,88%. Entendemos tal subclasse sendo parecida com a de macro estrutural, porém possuem maior giro de carteira e focam em um horizonte de investimento mais curto, com prazos médios de 3 a 6 meses.

A subclasse que no Brasil ainda é bastante atrelada apenas a instrumentos de ações, de long&short neutro, apresentou retorno médio de 1,24% e mediana de 1,16%, e em nossa classificação é constituída por fundos que possuem net de exposição líquida entre -20 e 20%, com objetivo de gerar puro alpha, sem exposição ao Beta do mercado e não necessariamente operando apenas ações.

Por fim, a subclasse de renda fixa ativa, que é formada apenas pelo book de juros das estratégias macro, apresentou retorno médio de 0,78% e mediana de 1,01%, rodando abaixo do CDI.

Vale dizer que em nosso radar de cobertura temos: 30 fundos descorrelacionados, 62 fundos macro dinâmicos, 37 fundos macro estruturais, 27 fundos long & short direcional/ total return, 45 fundos classificados como long & short neutros e mais 21 fundos de renda fixa ativa.

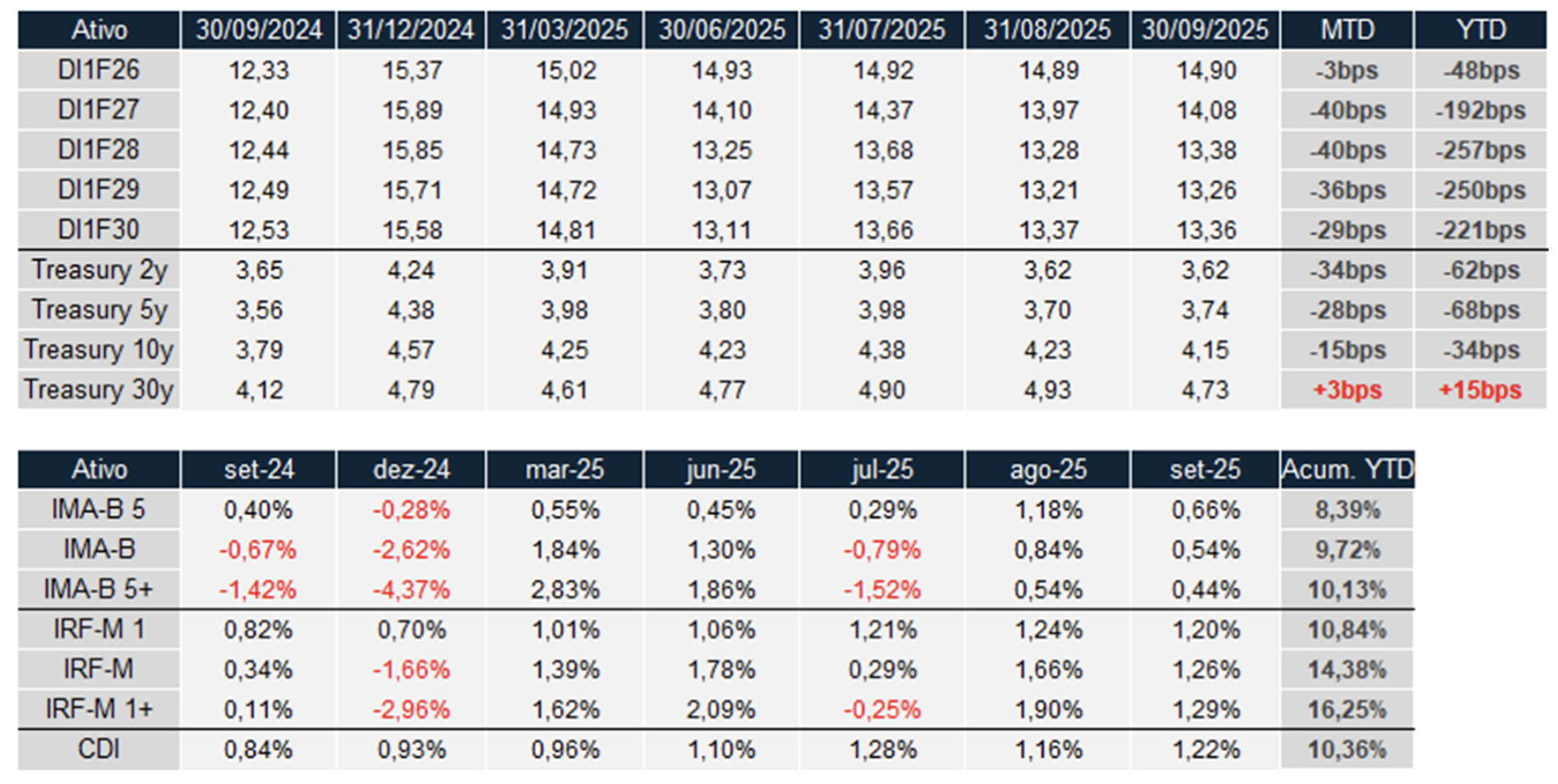

O mês de setembro foi marcado pela retomada do ciclo de cortes de juros nos Estados Unidos e pela manutenção da política monetária restritiva no Brasil. Enquanto o Federal Reserve reduziu sua taxa de referência em 25 pontos-base, priorizando a desaceleração do mercado de trabalho, o Copom optou por manter a Selic em 15% ao ano, reforçando o compromisso com a convergência da inflação à meta. O contraste entre as duas autoridades monetárias refletiu-se nas curvas de juros, com fechamento mais intenso nos vértices curtos dos DIs e maior inclinação das Treasuries, em meio à persistência de riscos políticos e comerciais no cenário global.

No Brasil, o Copom manteve os juros inalterados pela segunda reunião consecutiva, destacando que o balanço de riscos segue pressionado por expectativas de inflação desancoradas, resiliência do setor de serviços e incertezas externas. A atividade doméstica mostrou perda de fôlego, com o IBC-Br em queda pelo terceiro mês consecutivo e o PIB do 2º trimestre avançando apenas 0,4%, contra 1,3% no trimestre anterior. O mercado de trabalho segue robusto, com taxa de desemprego em 5,6%, mínima histórica, mas já com sinais de estabilização da ocupação. A inflação apresentou dinâmica mista: o IPCA de agosto recuou 0,11%, levando a taxa em 12 meses para 5,13%, mas o IPCA-15 de setembro voltou a acelerar para 0,48%, com a inflação acumulada subindo a 5,32%. Mantivemos nossas projeções em 4,8% para 2025 e 4,5% para 2026. No campo fiscal, o déficit primário de julho foi o maior do ano, em R$ 59,1 bilhões, pressionado pelo pagamento de precatórios. A dívida bruta alcançou 77,6% do PIB, em um quadro ainda desafiador para o equilíbrio das contas públicas.

Nos Estados Unidos, o Fed cortou sua taxa de referência para o intervalo de 4,00% a 4,25%, em decisão que refletiu preocupação crescente com a desaceleração do emprego. Dados recentes mostraram criação líquida de apenas 22 mil postos em agosto, revisões baixistas acumuladas de 911 mil vagas e aumento expressivo nos pedidos de seguro-desemprego. Powell classificou o corte como uma medida de “gestão de riscos”, reconhecendo o impacto das tarifas sobre a inflação de bens — com núcleo do PCE em torno de 3% —, mas enfatizando a necessidade de evitar uma deterioração maior do mercado de trabalho. O Summary of Economic Projections passou a indicar mais dois cortes em 2025. Apesar disso, o PIB do 2º trimestre foi revisado para 3,8% em termos anualizados, reforçando a resiliência do consumo, enquanto Trump anunciou um novo pacote de tarifas globais a partir de outubro, com alíquotas de até 100% em alguns setores. O ambiente político segue adicionando volatilidade, após o voto dissidente de Stephen Miran no FOMC e decisões judiciais que podem levar as tarifas à Suprema Corte.

As curvas refletiram esse ambiente ambíguo. No Brasil, os DIs curtos e intermediários recuaram entre 29 e 40bps, com destaque para o jan/27 (-40bps) e o jan/28 (-40bps), enquanto o jan/30 caiu 29bps, encerrando setembro a 13,36%. Entre os índices, o IRF-M avançou 1,26% e acumula alta de 14,38% no ano, enquanto o IMA-B 5+ subiu 0,44%, acumulando 10,13% em 2025. Nos EUA, os Treasuries curtos voltaram a fechar (2 anos em -34bps, 10 anos em -15bps), mas a ponta longa resistiu: o yield do 30 anos subiu 3bps no mês, ampliando a inclinação da curva.

Em resumo, setembro trouxe sinais mais claros de divergência entre os ciclos monetários. O Fed retomou os cortes, mesmo com inflação pressionada pelas tarifas, em função da deterioração do mercado de trabalho, enquanto o Copom reforçou sua postura conservadora, ainda distante de iniciar flexibilização. No Brasil, a atividade desacelera e a inflação mostra alívio parcial, mas a política fiscal e o calendário eleitoral seguem como riscos relevantes. Globalmente, a escalada protecionista do governo Trump adiciona incerteza ao comércio internacional, mantendo a volatilidade nas curvas. Para os próximos meses, a dinâmica entre política monetária, inflação e tensões políticas seguirá ditando o ritmo de precificação dos ativos.

Em setembro o fechamento da curva de juros americana proporcionou mais um mês de boas performances dentre as diferentes classes de crédito globais, sobretudo aqueles com durations intermediárias e longas (10 a 30 anos), onde o fechamento foi mais agudo. Por outro lado, a abertura dos juros reais de mesmos prazos impediu a boa performance dos ativos atrelados à inflação, como visto no mesmo passado. A exemplo disso, o S&P U.S. TIPS 10 Year Index subiu apenas 0,62% no mês e os vértices curtos ficaram praticamente estáveis. Do ponto de vista dos prêmios de risco corporativos, seguimos observando a mesma tendência de fechamento. A parcela de bonds high grade, representados pelo iShares Investment Grade Corporate Bond (LQD) apresentou alta sólida de 1,88% e acumula 7,51% de alta no ano. A classe segue renovando os spreads mínimos das últimas décadas. Isso vale também para a classe High Yield. O ICE BofA US High Yield Index apresentou alta consistente de 0,76% em setembro e acumula no ano alta de 7,06%. O índice negocia com o menor yield desde 2022 (6,56%).

Mesmo com o fechamento da curva de juros longa, o mercado imobiliário recuou 0,56% no mês (Dow Jones U.S. Real Estate Index). No ano ainda acumula alta de 3,28%. Já a classe de leverage Loans segue com carrego interessante no curto prazo, mas pelo caráter de indexação dos rendimentos à SOFR, acaba perdendo atratividade com esse fechamento dos juros curtos. O Morningstar LSTA US Leveraged Loan 100 Index subiu 0,66% e acumula 5,31% no ano.

O que tem chamado a atenção nos últimos meses é como o cenário de risk-on tem levado os investidores a aumentar suas posições nos mercados emergentes. Os ativos de crédito emergentes também passaram a figurar no rol de índices que renovaram seus spreads mínimos históricos neste ano. Se considerarmos ainda a subclasse das companhias com menor risco de crédito, o movimento fica mais evidente. O ICE BofA Emerging Markets Corporate Plus Index apresenta spread médio na casa de 0,84%. O CEMB subiu 1,0% em setembro, acumulando 7,21% no ano.

Do ponto de vista de alocação, nosso posicionamento se mantém pautado em cautela e seletividade na escolha dos bonds. A permanência dos spreads em patamares 1 desvio-padrão abaixo da média histórica dificulta a alocação em índices passivos de bonds high yield e emergentes. Por outro lado, o carrego nominal dos papéis segue em nível elevado e o nível de inadimplência controlado até agora, tornando essas classes atrativas. Mantemos nossa preferência pelos nomes high grade de duration intermediária que devem apresentar maior resiliência a choques na indústria. Em paralelo, também estudamos alternativas em fundos de gestão ativa para compor o portfólio de crédito de maneira descorrelacionada, como opções em dívidas middle market no segmento privado e Asset-Backed Securities.

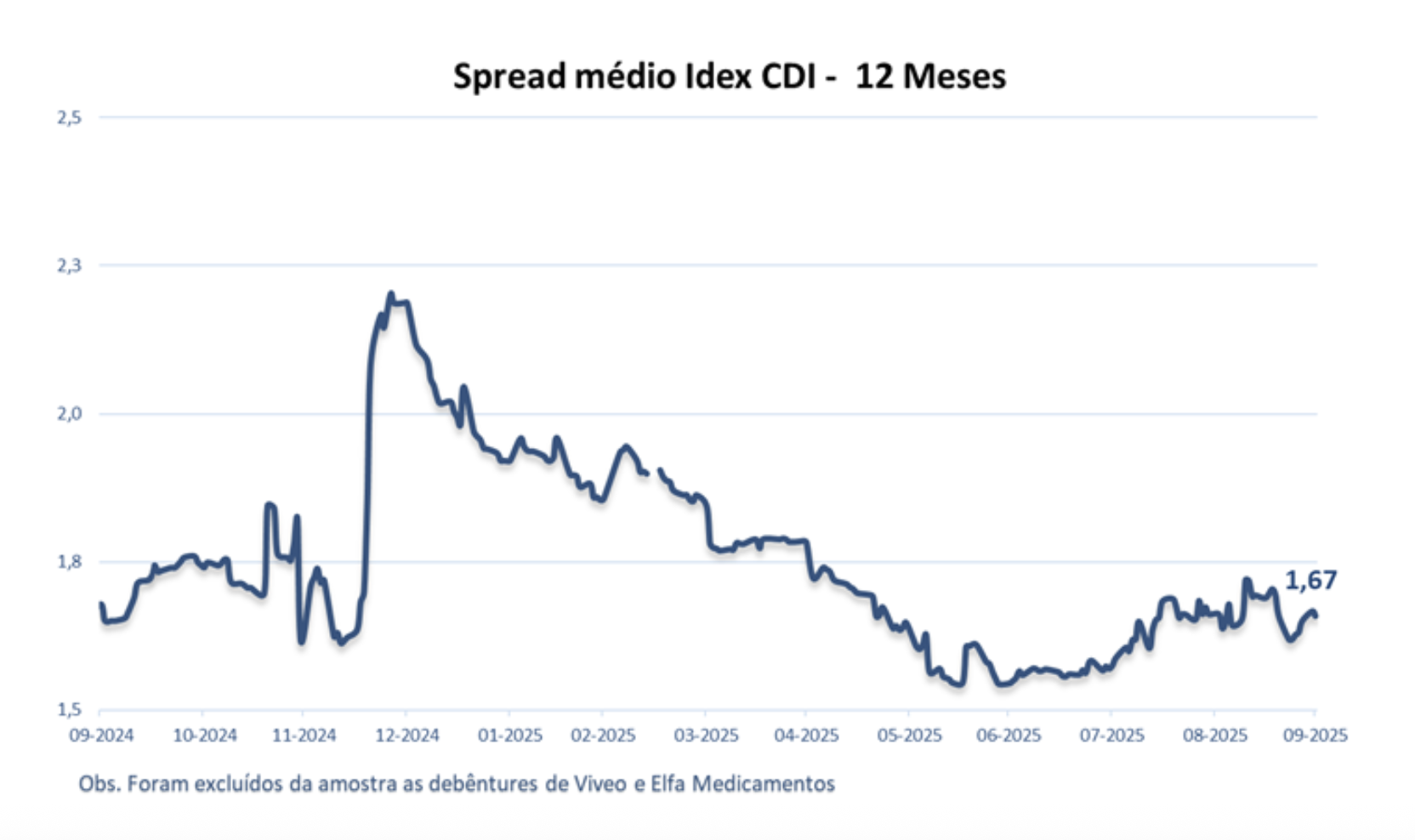

Já no âmbito local, a indústria de crédito brasileira foi bastante testada nas últimas semanas. Tivemos alguns casos simbólicos de novas empresas listadas entrando em reestruturação e contratando seus assessores. O cenário remete ao início de 2023, quando tivemos a crise ocasionada por Light e Americanas. Em termos de spreads de crédito, o patamar que nos encontramos atualmente também é bastante semelhante. Talvez o que diferencia os dois momentos e tenha sido decisivo para ainda não termos observado o mesmo choque na indústria é o fato de termos uma Selic ainda mais alta e sem a mesma perspectiva de cortes que havia na época. Hoje o mercado não encontra tantas alternativas em ativos de risco e, por isso, segue comprador. Mas seguimos acreditando que uma reacomodação dos prêmios de risco em um patamar mais elevado é apenas uma questão de tempo. Portanto, seguimos com exposição reduzida ao crédito corporativo, sobretudo na parcela CDI. O JGP Idex-DI avançou 1,33% (109% do CDI). No ano, o Idex-DI acumula alta de 11,50% (125% do CDI). O seu spread médio ficou praticamente estável no acumulado do mês.

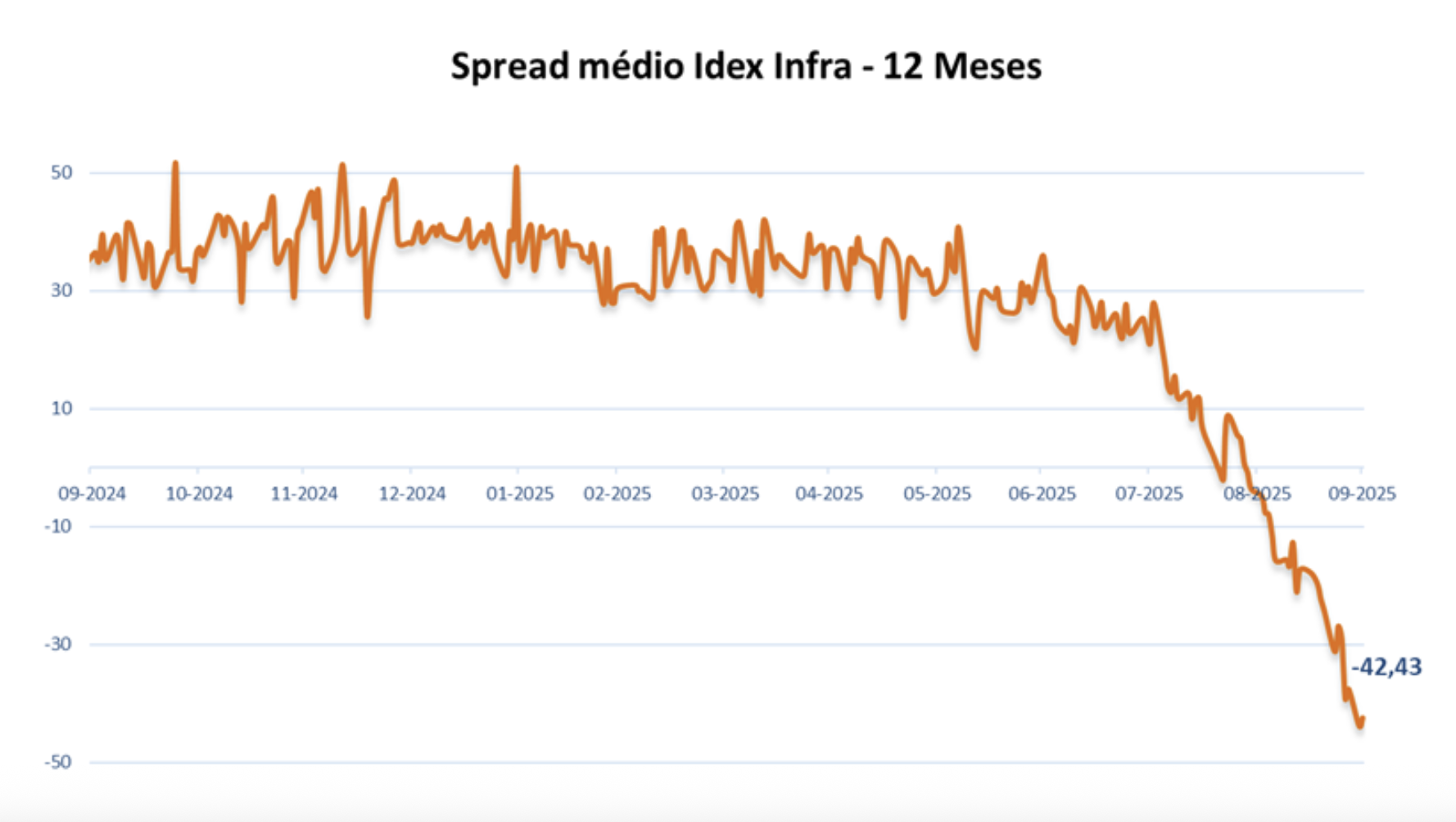

Na parcela de inflação, o movimento de busca incessante pela isenção por parte dos investidores Pessoa Física, gerou mais um mês de fechamento intenso nos spreads dos ativos de infraestrutura. A classe negocia hoje, em média, a quase 0,5% abaixo dos títulos públicos de referência, muito distante das médias históricas. E o que mais impressiona é que, entre idas e vindas, o governo agora sinaliza que o texto da Medida Provisória nº 1.303, que alteraria a tributação da classe de alíquota zero para 5,0% em 2026, não deve ser aprovado. Ou seja, não haveria a mesma necessidade de antecipação de fluxo para a classe. Em função disso, estamos em compasso de espera para novas alocações, mas ainda construtivos em relação ao carrego da classe. O Idex-Infra obteve alta de 2,48% no período e acumula no ano alta de 14,62%, enquanto o IMA-B sobe 9,42%.

Para a parcela de prefixados, não vemos uma grande assimetria na parte curta e intermediária da curva nominal que justifique uma alocação. Por mais que tenhamos um novo ciclo de cortes no ano que vem, acreditamos que isso está bem precificado, considerando ainda uma maior volatilidade esperada, à medida que nos aproximamos das eleições do ano que vem. Como os spreads de instrumentos bancários também se encontram sem prêmio, optamos por reduzir esta parcela nos portfólios.

.png)

.png)

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.